投资需要关心的就两件事:第一,企业经营收益是否持续令人满意;第二,新投资的预计回报率如何。买下后你就只有两种选择:A.持有农地,获取高于无风险收益率的回报,赚,B.傻子出价实在太高卖掉,拿钱去存银行,获取比持有还高回报水平,更赚。

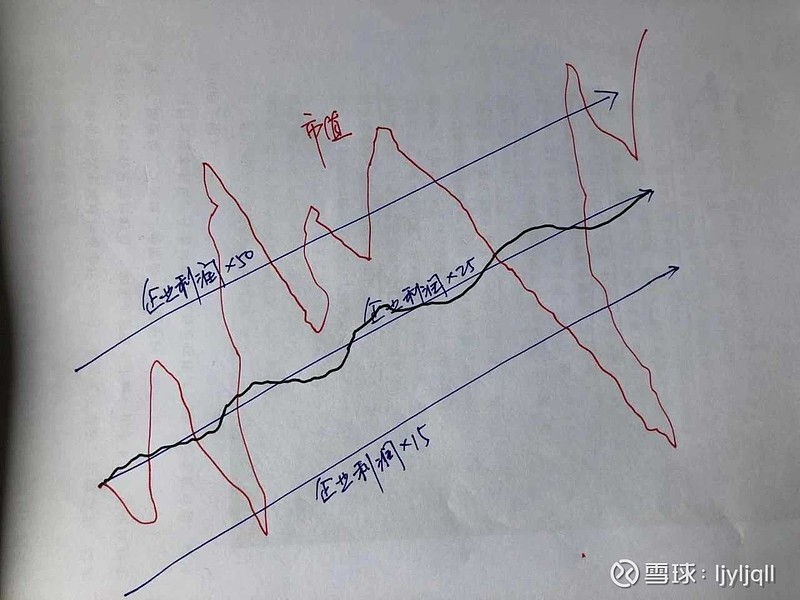

先说认识上的三板斧: 第一斧,你需要真正的理解:同等的盈利能力,一定有机会变成同等市值;第二斧,上一条的“一定有机会是从历史数据和经验上说,三到五年时间是最有可能的;第三斧在你不买卖的时候,市价波动只是一张画皮,是为了骗你下场赌博的障眼法,三到五年时间里,当“市值=企业利润×25”的时候,回报是否令我满意。股市多数人总是不满足25倍向上线带来的利润,总是希望从红线的起伏中再额外捞一笔。这种贪婪,这种就是绝大多数人在通向财务自由道路上的核心障碍。行为的三板斧:第一斧,你需要保证资金至少三到五年内不动用;第二斧才是企业分析,核心就是:利润为真否?可持续否?维持当前盈利需要大量资本投入否? 第三斧才是估值,要点是搞懂你所能理解的企业,是否处于明显高估状态,或是否处于明显低估状态。

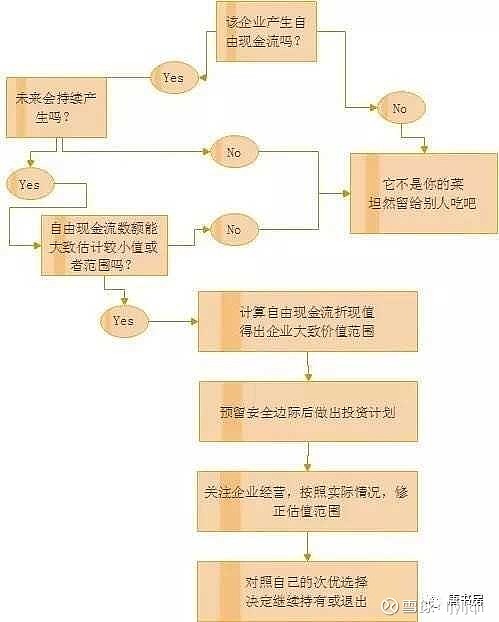

任何股票、债券或企业的价值,都取决于将资产剩余年限自由现金流以一个适当的利率加以折现后所得到的数值,它是评估某项生意或者某项投资是否具有吸引力的唯一合理方法。理论上,可以将企业未来每年的自由现金流,按照某折现率(无风险收益率+风险补偿)逐笔折现到今天。所有年份现金流的折现值加总,便是该企业的价值。将估值分为可准确预计的前段和大致估算的后段,前段一般三年或五年,逐年估算自由现金流数值;后段则直接采用公式“价值=自由现金流/(折现率-永续增长率)”计算,然后将前段和后段分别折现加总,得出企业内在价值。

第一步,估算近三年企业所能产生的自由现金流,直接借用报表净利润近似替代自由现金流;第二步,保守地将三年后的该企业视为等同于债券的资产,由于目前无风险收益率大致在4%~5%区间,对应市盈率20~25倍;第三步,给自己预留足够的安全边际,因此将两段估值折现加总后再给予50%左右折扣,为简单起见,大概地以前段自由现金流数额抵扣后段折现导致的减少部分,直接以第三年未折现估值的50%做简易估算。

生意的合理估值水平与标准普尔500指数相比的优劣,取决于生意的净资产回报率和增量资本回报率。投资者就是随时将自己有意向的资产摆上天平,用手头现有的资产去参与比较,然后选择投资收益率明显较高的那种持有就可以了。

历史经验证明,除了农、林、渔、牧,软件、集成电路、生物科技也是造假高危区域”。为市场经常会重奖错误的行为,以鼓励他们下一次慷慨赴死。而坚持做/且只做/正确的事,并愿意为此放弃市场先生颁发给错误行为的奖金,这才是避雷大法之核心要诀,投资成长企业就是正确的事。

巴神的“赔钱/亏损”概念,和炒股人士的“市价低于买入价=亏损”概念有区别,如果这家企业生命周期里预计创造的自由现金流,折现至今天,超过你付出的成本,你就有投资意义上的盈利。这笔投资盈利还是亏损,与这家企业股权目前在其他人之间以什么价格成交无关。盯着股价的,常被市场先生掏了腰包;盯着企业价值的,却常捡到市场先生的钱包。