在《石大胜华(603026)的趋势投资机会一》中阐明了我对石大Q4业绩来源的一个整体看法,但对于石大产品真正的放量是在2022年-2023年,所以本文将对石大胜华2022年的公司运作情况做个定量的估算。

首先还是来测算石大的基本盘溶剂项目的未来利润空间,具体的2021年和2022年新增能卖的产能按照权益比,我在文章一中已经罗列,这里就直接列出:

一、首先就是2020年的7.5万吨DMC+4万吨EC+2万吨PC+4.15万吨EMC+0.83万吨DEC(以上全部是电池级)

二、然后2021年增长产能按照权益比则是电池级(2.5万吨DMC+4.15万吨EMC/DEC+泉州1.1万吨EC+2.2万吨DMC)+3.3万吨DMC(工业级)

对于明年新增产能方面,东营区基本上是2季度达产,泉州一期是一季度达产,那对比全年换算估算有效产能大概则是东营区(2.5DMC+4.15万吨EMC/DEC)*5/8+(泉州1.1万吨EC+2.2万吨DMC+3.3万吨DMC(工业级))*7/8.那大概2022年预计新增有效产能合并则是;

DMC(电池级PO路线)1.56万吨

DMC(电池级EO路线)1.92万吨

DMC(工业级EO路线)2.9万吨

EMC/DEC(电池级DMC路线)2.6万吨(都需外购DMC原料)

EC(电池级)1万吨

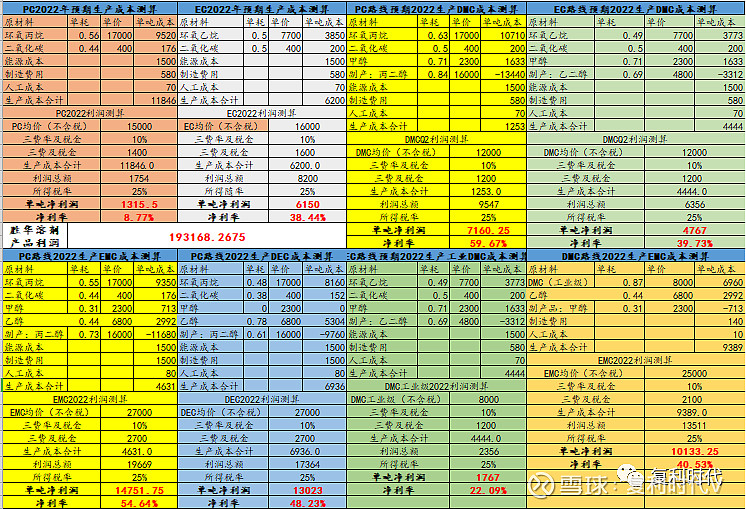

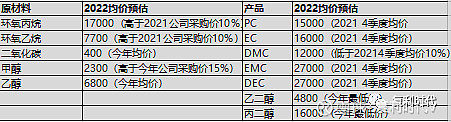

好,那我们知道明年大概的产能情况,就可根据明年市场整体的预期估算价格估算明年溶剂大概能带来的预期利润如下:

通过数据的换算,我预估的是明年石大基本盘溶剂业务在带入我预先设定的原材料和产品预期价格之下的利润是19.3亿元,以下是带数据情况,所以未来关于溶剂的利润,我只会保持盯紧上下游价格和供需关系即可:

预估完石大的基本盘,再看明年能创造利润的拓展业务:

1.东营石大胜华新能源(51%股权)

1、现有产能 :2000吨六氟磷酸锂

2、在建产能:3000吨六氟磷酸锂(2023年贡献业绩)

100000吨液态锂盐项目(预计2023年2月份建成投产)

该子公司今年前三季度赚了7000万,预计2021全年1个亿利润,根据明年六氟磷酸整体依旧偏紧,暂且估1.5亿利润,根股权占比预计为母公司贡献7500万利润。

2.石大胜华绿融新材料有限公司(100股权)

5000吨动力电池特种添加剂项目:

1.期项目1400吨,2021年1月试生产,目前80%达产.明年预计全部达产。

2.期项目3600吨,建设筹备中,预计2023年中试生产。

一期产品类别:

二氟磷酸锂200吨

四氟硼酸锂100吨

二氟草酸硼酸锂100吨(预计70万/吨)

氟化锂300吨(预计40万/吨)

氟苯600吨

双草酸硼酸锂100吨(调试中)

硫酸乙烯酯20吨(调试中)

这块是石大既溶剂后的重头戏,由于这块的价格不透明,市面上很难查到,我也只是大概知道其中两种价格,其余锂盐价格我按照六氟来算,这块虽然只有1300吨产能量产,但预计依旧全年能搞出2亿利润;(有懂行的纠正)

3.东营石大胜华创世新材料公司(100股权)

硅碳负极项目:

1期1000吨,2021年12月进入试生产

2期3000吨,根据一期情况后续考虑是否在建。

公司做的硅碳负极预计大概10万/吨,单吨净利润预计3万左右吧,全年大概能贡献3000万利润。

综上主要经营数据,我个人给石大估算的是2022年全年业绩心里预估223500万。对应现在400亿市值,大概PE18倍以内,对于全面布局新能源电解液上下游赛道的小龙头企业,18倍估值我认为是低估的。

(关于锂电上下游产业链产能情况,我写在下一篇)

(注明:看我文章,要明白,研究公司,个股,行业都只是为了更好的理解,以便未来从容的应对,而不是研究了就要去买,不能依此作为买卖的依据)