文 | 杨万里

7月19日,绿的谐波股价反弹,收盘上涨2.51%。截至发文,该公司股价为73.5元,总市值为124亿元。

绿的谐波是一家专业从事精密传动装置研发、设计、生产和销售的上市企业,产品包括谐波 减速器及精密零部件、机电一体化产品、智能自动化装备等。

截至2023年末,工业及服务机器人零部件的收入占比达74.80%,是绿的谐波核心业务。

二级市场走势上,从2024年初以来,不到7个月时间,绿的谐波股价累计下跌约52%,同期沪指上涨0.25%。绿的谐波跑输大盘背后,该公司的归属净利润连续2年同比下滑。

净利下滑期间,绿的谐波抛出了20亿元定增计划,目前已获得证监会同意注册批复。绿的谐波拟加码主业,这能否带动公司走出业绩低谷,有待时间检验。

定增募资20亿,监管追问产能消化风险

绿的谐波距离定增计划落地越来越近,但过程比较漫长。

2022年10月28日,绿的谐波抛出募资不超过20.27亿元的定增预案,拟用于新一代精密传动装置智能制造项目,即拟加码主业。

2024年5月17日,绿的谐波又发布了募集说明书(注册稿)。到了2024年7月5日,绿的谐波公告称,向特定对象发行A股股票申请获证监会同意注册批复。

为何要定增?

绿的谐波表示,定增目的包括优化公司产品结构,增强公司盈利能力;提升产品竞争力,进一步满足下游客户需求。

随着绿的谐波拟定增扩产,外界对其产能问题比较关注。

据绿的谐波披露,在IPO募投项目+本次定增募投项目达产后,届时该公司两代谐波减速器产能将合计达到159万台,机电一体化产品产能将达到20万台。

国元证券研报曾提到,预计2027年国内工业机器人安装量达59.18万台,谐波减速器需求量达207万台。

考虑市场竞争等因素,仅绿的谐波一家就存在的159万台的潜在产能,届时市场具体需求量多大,暂且打个问号。

上交所曾就是否存在产能消化风险进行追问,绿的谐波称已进行充分风险提示,并表示“如果市场需求增速低于预期或公司市场开拓不力,可能存在产能过剩及预期效益无法实现的风险”。

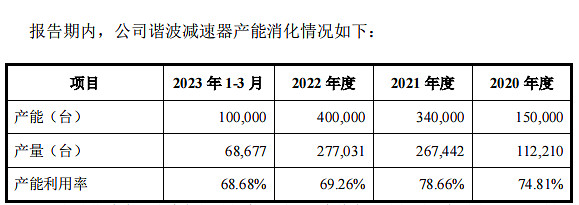

我们关注到,2020年至2023年1月-3月,绿的谐波的产能利用率分别为74.81%、78.66%、69.26%和68.68%,呈现先升后降趋势。

绿的谐波解释称,2022年度及2023年一季度,该公司产能利用率有所下降的主要原因包括实际生产时间较短、产销量受下游终端行业短期内景气度下行等。

净利连续2年下滑,毛利率承压

绿的谐波抛出20已定增计划的一个背景是,正值该公司净利润下滑期。

财报显示,2022年,绿的谐波实现营收4.457亿元,同比微增0.54%;实现归属净利润1.553亿元,同比下降17.91%。

绿的谐波在2022年报中提到,需求受下游行业影响,2022年业务增速有所放缓。数据显示,2022年,中国工业机器人产量为44.3万套,同比下降4.8%。

2023年,绿的谐波实现营收3.562亿元,同比下降20.10%;实现归属净利润8416万元,同比下降45.81%。

绿的谐波在2023年报中提到,需求受下游行业需求影响较为明显。数据显示,2023年,中国工业机器人产量为42.95万套,同比下降2.2%。

进入2024年,绿的谐波的业绩仍未改善。今年一季度,绿的谐波实现营收8193万元,同比下降7.45%;实现归属净利润2012万元,同比下降18.39%。

值得一提的是,东吴证券分析师已经将绿的谐波2024年盈利预测下调至1.10亿元(原值为1.72亿元)。

盈利指标方面,2021年至2023年,绿的谐波的毛利率分别为52.52%、48.69%和41.14%,三年期间合计下滑11.38个百分点。2024年第一季度,绿的谐波的毛利率为42.6%,同比下降1.8个百分点。

券商分析师指出,导致绿的谐波2023年毛利率下滑的主要原因是行业需求放缓,竞争加剧。

绿的谐波在2023年年报中提示风险称,相关不利因素导致综合毛利率水平下降,从而可能对该公司盈利能力产生较大影响。绿的谐波还表示,该公司未来可能会面临更加激烈的市场竞争。

海外收入下滑,业绩成长空间如何打开?

绿的谐波上市后,二级市场给了它百倍以上估值。

证券软件显示,7月19日更新数据显示,绿的谐波的市盈率(TTM)为155.7倍。近三年,绿的谐波的市盈率30分位值、50分位值、70分位值分别为119.84倍、139.32倍、162.59倍。

支撑绿的谐波估值的逻辑之一是,外界对其实现谐波减速器国产化份额提升的有预期。

公开数据显示,2022年中国谐波减速器市场竞争格局中,绿的谐波的市场份额为26%,而两家日资企业(哈默纳科、新宝)的市场份额合计为45%。

在一次公开活动中,绿的谐波总经理张雨文表示,国产机器人企业面临两个挑战,一是如何能够持续提高在中国市场的份额,二是如何走到国际主流市场实现外循环的突破。

面对成长空间广阔海外市场,绿的谐波的收入却下滑。

数据显示,2021年至2023年,出口带来的收入分别为7688万元、6311万元、3004万元,占绿的谐波的营收比重为17.34%、14.16%、8.44%。

绿的谐波近年出海效果不明显,部分原因是当前全球范围偏高端机器人主机减速部件,仍较多被传统海外减速器厂商所垄断,而国产厂家还有较大追赶空间。

展望工业机器人行业发展前景,未来最大的变量或来自于人形机器人。绿的谐波总经理张雨文认为,未来智能机器人最通俗的形态一定是人形,同时他也认为要解决很多具体的技术问题。

在人形机器人还未普遍实现商业化普及的当下,到底能形成多大产业规模,绿的谐波接下来如何深度参与人形机器人领域,有待观察。

绿的谐波后市业绩表现如何,我们将继续关注。