心动终于要上市了。

11月底,心动网络发布公告,公司已通过港交所上市聆讯,将于12月12日正式发行,发行价区间每股11.1港元-15.8港元,预计发行6360万股。

按发行价计算,心动网络上市后的估值区间为47.059亿港元-66.985亿港元。以心动网络2018年3.5亿元的净利润去看,其静态市盈率为12.9-17.2倍之间。

该市盈率相比于在港股上市的非棋牌类游戏公司,并不算高,如创梦天地、中手游的静态市盈率均在20倍左右。

从这个价格来说,心动网络的上市保持了一定的理性。但实际上,从心动网络的业务数据去来看,心动网络也必须要保持这样的理性。

两大板块增速强势 却并不健康

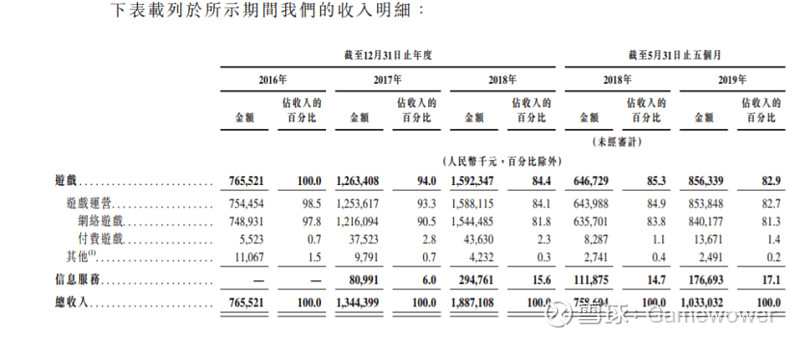

从宏观业务层面来说,目前心动网络的主要业务分为两大块,其一是游戏的研运,其二为以TapTap为核心的信息服务业务。

根据财务数据显示,在截至2019年5月31日的5个月时间内,游戏业务的收入为8.56亿元,占总收入比重82.9%,信息服务的收入为1.767亿元,占总收入比重的17.1%。

其中,这两大块的业务从2016年至今,均在保持着可观的增幅速度。

其中,游戏业务的收入,在2016-2018年的收入分别为7.65亿元、12.63亿元、15.92亿元,在2017、2018年实现同比增幅为65.09%、26.04%。而按照2019年1-5月的数据,其同比增幅为32.36%。

在信息服务收入方面行动网络的增长同样强势,2017年的收入为0.81亿元,2018年为2.95亿元,而2019年仅1-5月份的收入达到了1.77亿元。

仅从营收的数据去看,心动网络的业绩增长保持着一定的强势,但实际上如果将其业务收入下的详细数据拆分开来看,会发现实际上心动网络的收入并没有想象当中的健康。

游戏业务:三年无“新品”

先看游戏业务收入方面。

在心动网络的游戏业务收入方面,在2017年心动网络实现了65.09%的增长,该增长速度相比于2018年、2019年1-5月均明显要高。

而其中主要的原因是在2017年1月,心动网络与Gravity、骏梦网络共同开发的《仙境传说M》的上线,以及2017年1月《少女前线》在海外的上线。

这两款产品在2017年合计为心动网络带来了7.24亿元的收入,占2017年总收入比重的57.8%,其中《仙境传说M》的收入为4.68亿元,《少女前线》的收入为2.56亿元。

而截至2019年1-5月,这两款产品依旧合计贡献了心动网络的67.9%的收入,其中《仙境传说M》贡献了5.04亿元,《少女前线》贡献了7500万元,是心动网络在游戏业务上营收前两位的产品,排在第3-第5的产品分别为《横扫千军》、《神仙道页游》、《神仙道高清重置版》。

也就是说,在2017年1月《仙境传说M》与《少女前线》的上线之后,截至2019年5月,在2年半的时间内,心动网络的其它产品均未能取得成绩,主要收入依旧靠《仙境传说M》、《少女前线》以及更早的《横扫千军》、《神仙道页游》、《神仙道高清重置版》贡献。

而根据相关的数据显示,截至今年9月30日,心动共运营42款游戏,从这个数量对比产品的营收数据,这个成功率不高。

实际上,在2018心动网络曾推出了一款名为《香肠派对》的产品,这款产品在2018年的月活为430万,截至2019年9月30日的平均月活更是达到了1100万。

看上去是一个极其不错的数据,但值得注意的是,这是一款战术竞技类手游,这个品类有两个特点,其一是市场中只会有一个产品呈现虹吸效应,其二,这类产品的商业化需要极其庞大的用户基数。

在第一点上,《和平精英》(刺激战场)出现之后,《全民出击》、《荒野行动》这样的大作基本上在国内市场均已经退出竞争,在第二点上,月活1100万在RPG等品类足以带来可观的营收,但在竞技品类,月活1100万完全无法支撑商业化,甚至月活1100万完全不能算是不错的数据,要知道《全民出击》这样的产品依旧被腾讯下架。

而实际也是如此,《香肠派对》在今年2月份开启了商业化,但目前来看它对于心动带来的营收上的直观改变基本为0。

最大隐忧:极度依赖Gravity

也就是说,在心动网络这家公司身上有着许多游戏公司都存在的延续性的问题。

但比之其它游戏公司,心动网络实际上目前还呈现另外一个严重的问题,即占比心动网络营收超过50%的产品《仙境传说M》目前的收入结构正在悄然发生变化。

根据财务数据显示,《仙境传说M》在2017年的4.68亿元收入当中,来自中国市场的收入占比约90%,来自海外的收入占比约10%。而在2019年1-5月的收入当中,中国市场的占比约为20%,海外达到了约80%。

如果说,这款产品完全属于心动网络,这样的结构变化完全不会有任何问题,甚至可以被视作是出海游戏的典范。

但关键在于,这款产品并不完全属于心动网络,在国内它的收入属于两家公司,心动网络、骏梦游戏,其中约15%的流水属于获得《仙境传说》这款经典端游IP国内运营权的骏梦游戏。

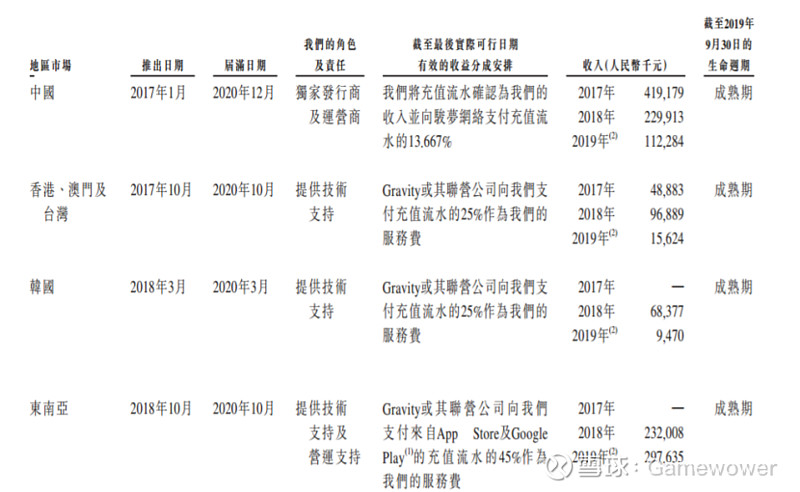

而在国外,收入同样属于两家公司,心动网络、Gravity,其中Gravity既是《仙境传说》这个IP的所有者,更是《仙境传说M》在海外的发行商。

根据心动与Gravity的协议,在海外发行中,心动为这款产品的港澳台地区,以及在韩国本土提供技术上的支持,Gravity向心动支付25%的流水分成;而在其它的海外市场或地区,心动除了提供技术支持外,还提供游戏的本地化、本地服务器建立及运转、推广、营销活动以及客户服务有关的营运支持,而Gravity向心动支付45%的流水分成。

这个协议当中,我们可以看作在港澳台地区以及韩国,心动的角色是纯粹的CP,但在其它海外地区,心动所要负责做的事情更多,也基于此,Gravity给了心动网络45%的流水分成。

财务数据显示,2019年1-5月海外产生的3.9亿元收入当中,东南亚市场占据了其中的2.9亿元收入。这是《仙境传说M》在海外最主要的市场。

然而一个疑问在于,海外市场的持续走高,国内市场的持续下降的情况下(2018年相较于2017年近乎腰斩),心动网络是否依旧可以保持对Gravity 45%抽成的溢价能力。

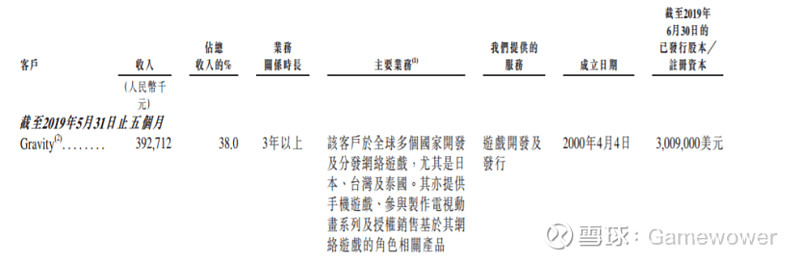

数据显示,1-5月在心动网络的营收当中,来自Gravity 分成的营收达到了3.927亿元,占营收比重的38%,是心动网络的第一大客户。

而要知道在2016年、2017年,心动网络的五大客户相加占据心动网络总收入比重仅仅为2.5%、12.9%。

可以看到心动网络对于合作客户尤其是Gravity的依赖正变的越来越重,对于心动网络而言这将是一个极大的隐患所在。

尽管目前Gravity与心动网络的合作十分顺利,但作为一家上市公司,太过依赖某一个客户总是一件高风险的事,因为谁也无法保证Gravity与心动网络的合作一直顺利,一旦Gravity觉得45%的流水分成太高,想要另寻其它的合作伙伴,那么心动网络就少掉了半壁江山。

而值得注意的是,目前心动网络和Gravity的合作将在2020年开始进入集中到期阶段,能否续约将成为影响心动网络2020年业绩表现一个最直接的因素。

TapTap的成长得益于“差异化”

对于心动网络而言,或者对于有兴趣投资心动网络的投资人而言,TapTap绝对是一个比游戏更加吸引投资者的项目。

根据招股书的数据显示,2016年、2017年、2018年TapTap的平均月活用户分别为90万、1020万、1500万。

其中截至2019年5月达到了1620万,到了2019年9月又增加了80万达到1700万。

另外的数据上,2016、2017、2018,分别有748家、3991家、2923家开发商在TapTap上注册,从而使得TapTap的开发商突破了10000家。

从数据中可见,无论是用户数量,还是厂商数量,2017年都是增速最快的一家,用户数量增长了近1000万,开发者增长了3991家。

这当中就必须要提到一个历史节点,这个节点是2016年6月,国家新闻出版广电总局下发了一份文件,《关于移动游戏出版服务管理的通知》,在这份通知当中,明确的规定手游上线前需要经过前置审批取得版号,实行的时间是7月1日。

在这份通知下发后不久,苹果公司发布了致中国区开发者的一封信,信中称,App Store表示遵照“通知”,上架App Store的游戏必须办理版号。

到了10月份,包括阿里、金立、360等渠道就发布公告称,没有获得版号的游戏将会在12月31日前被下架。

但在所有其它第三方平台对版号的要求愈发严格的时候,TapTap对于上线的游戏是否有版号这一点上显得相对宽松了许多。

这个“宽松”的差异化就是TapTap2017年能够成为截至目前为止增速最快的一年的关键所在。

但这样的差异化最终还是引起了有关部门的注意,2017年11月,广电直接点名TapTap提供无版号的外服游戏下载。当时的TapTap聚合了4万款游戏,其中存在大量没有获取版号的游戏。

针对广电的点名,TapTap立刻做出了回应,发布公告:根据中国法律要求,TapTap将从11月8日起,对站内游戏内容进行审查工作,审查结束后,没有获得合法资质的游戏,将不再提供下载服务。

此后,大量海外厂商的游戏以及没有获取版权的国内游戏从TapTap下架,无法下载,只保留了用户的评价,而一些海外游戏的榜单如美国榜、日本榜也随之消失。

然而在整改之后,2018年3月,TapTap依旧遭遇了政策上严厉的处罚。根据新华网消息,2月28日,公安部、文化部、全国“扫黄打非”办公布了河南郑州陈长阳传播淫秽物品案等7项网络游戏违法犯罪重大案件。其中,易玩(上海)网络科技有限公司因为旗下网站“TapTap”和App涉嫌非法出版活动,且涉及的非法出版物数量极大,情节恶劣,依法给予其停业整顿3个月,罚款31.86万元的行政处罚。

公安部和文化部认为,TAPTAP仍包涵涉嫌含有教唆犯罪、宣扬淫秽色情和血腥暴力等违法违规内容的《铁血刺客—中世纪传奇RPG》《孤胆车神:维加斯》《僵尸危机:生死之战》等游戏作品,以及大量根据日本漫画改编、格调低俗的游戏作品。

在失去了这个“差异化”之后,尽管TapTap的增速一下子降了下来,但为它带来了重要的从0到1的质变窗口。

而从2019年的增速去看,1-5月份,5个月时间相比于2018年增长了120万月活用户,截至9月份,相比于2018年增长了200万月活用户。

可以看到,TapTap在用户增速的规模上已经进入到了一个瓶颈期,能否打破这个瓶颈还是一直保持这样一个规模有待观察。

就Gamewower的观察来说,这个瓶颈期可能很难打破,一方面在于吸引用户的“独特”游戏已经消失,TapTap已经和国内众多渠道变的同质化,唯一有所区别的是TapTap有着强烈的社区属性,尽管无法下载游戏但有着大量游戏的相关资讯以及用户评价。

而这个社区属性也为TapTap带来了游戏版“豆瓣”的称号。

TapTap的死胡同

在黄一孟的一篇专访里,他谈到TapTap从产品定位来说,某种程度上更像豆瓣。

然而无法回避的是,豆瓣的确会对于一部影片起到一定的参考作用,但现在的豆瓣同样也饱受各种争议,刷评论、刷评分在豆瓣上已经形成了一条产业链。而对于豆瓣更为严重的问题在于豆瓣的商业化一直很难形成规模。

这两大问题同样困扰这TapTap。根据媒体的报道,目前TapTap上同样形成了一条刷分、刷评论的产业链。

TapTap早已经失去了刚刚创办之初扶持小而美游戏的概念,尽管依旧对于用户晒选游戏起到了一定的辅助作用,但密集的信息流下作用并不大。

商业化上,TapTap除了在线推广服务即广告业务之外,还通过对付费购买的游戏抽成5%作为分发平台费,免费游戏则不收取任何的渠道分成费用。

只有这样,作为官方的TapTap才不会因为金钱的因素使得TapTap最核心的定位丧失。

也是因为如此,尽管TapTap拥有1700万的月活用户,但在商业化上的进展并不快,至今为止在整体营收结构中也只有17%的占比,广告业务是一个肉眼可见的业务,并没有多大的想象空间。

在广告业务之外找到新的增量营收,而这个营收又不打破纯粹的定位,这何其之难,豆瓣做了14年依旧没有找到这个方向,TapTap能找到这个方向吗?

一旦上市,面对资本的压力,TapTap还能否坚持不联运、不做官方对游戏的干涉,这谁也无法保证,而一旦出现这样的情况,这又与360、百度等渠道没有了差异化。

简而言之,这就是一条死胡同,流量的直接变现就是慢性的死亡,不变现同样是慢性死亡。

而且值得注意的是,在头部化趋势严重的中国游戏市场,2018年的Top10产品分别为《王者荣耀》、《梦幻西游》、《QQ飞车》等,这些产品没有任何一款对TapTap产生一点依赖,甚至他们的评分在TapTap上都不高。

小众市场,这是对TapTap最标准的评价,这个市场所衍生的价值也是极其有限的。

综上去看,游戏业务一方面已经3年没能推出成功的产品,同时极其的依赖某一个产品的同时还极度的依赖某一个合作伙伴,这是心动网络所需要面对的问题,面向未来的TapTap则面临着商业化的问题以及其存在的市场空间到底有多大,就目前而言,TapTap的确能够对一些小而美的产品带来相关的关注以及用户量,但小众市场的定位意味着本质上没有多大的商业空间的存在,一个用户评论社区,这是TapTap想要的吗?