高山、湖泊、海岸线,中国拥有世界上最富戏剧性的自然景观和食物原材料。

人们采集、捡拾、挖掘、捕捞,穿越四季,由此诞生了从钟鸣鼎食到人间烟火的舌尖中国。

以食会友、洗手羹汤、鸿门设宴……中国人的餐桌,被赋予了太多美味背后饮食男女和自然的故事。

如今,这个故事恐怕将在商业大潮中被改写。

最近,趣店创始人罗敏直播带货预制菜,连播19小时、2.5亿元销售额、9587万场观、抖音账号单日累计涨粉397万、千万级营销成本。罗敏和他的预制菜新项目,就这样被“端”上了主流视野的台面。

事实上,过去这些年疫情波动带来的消费场景变化,让预制菜这个品类大放异彩。但这里面的真伪需求,商业模式及发展路径,一直颇受争议。

有人为此狂热:预制菜玩家参与数量激增,资本市场高打高举,都在全力加码。预制菜似乎成为了“掌上明珠”。

有人深恶痛绝:高呼“食品饲料化”、“人类妙鲜包”,C端场景也成为了预制菜可望不可及的“白月光”。

那么预制菜的真面目究竟为何?江湖上哪些流派在餐桌论剑?它又是否能真的成就一段佳话,还是跳梁小丑的南柯一梦?

1

文艺复兴

老行业的新概念消费

当我们在讨论预制菜的时候,实际上讨论的是什么?

在豆瓣里,年轻人们的生活正被划成一个个小组进行交流和展演。在这个与消费者最接近的赛博朋克场景里,专门关于预制菜的,是一个名为“半成品交流小组”。

小组成立于2021年初,在疫情后第一个春节前夕创立。小组人数6万多,相较而言不算多,但也绝不算少,属于美食区的腰部力量。

他们在公告里写道:

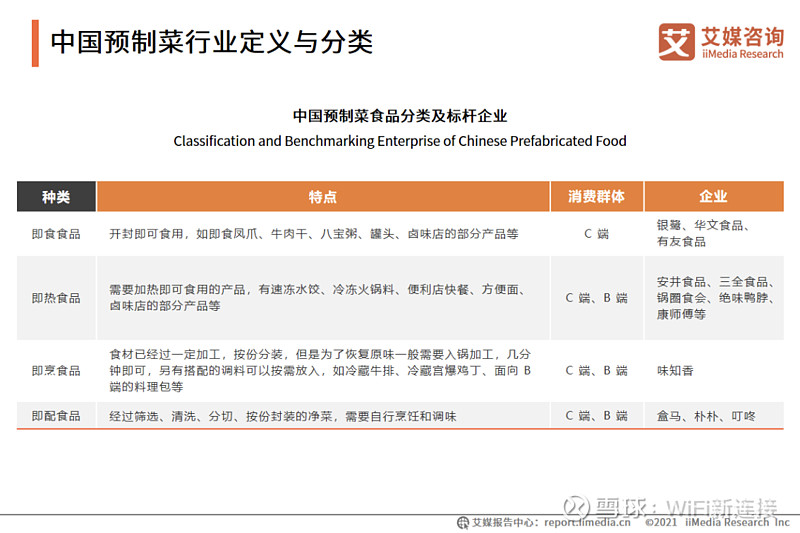

“这里是半成品食物(预制菜)的交流专组,‘半成品食物’即所有预先烹制只需后期简单加工的食品形式,包括即食食品,即热食品,即烹食品,即配食品。

①即食食品:指开封后可以直接食用的预制调理制品,包括即食小吃和罐头。

②即热食品:指只需要经过加热即可食用的食品,主要通过冷藏和常温保存,速冻水饺,方便面、方便火锅,快餐料理包等均属此类。

③即烹食品:指按份分装冷藏或常温保存的原始材料及必需的调味品,经过调理可以立即入锅的原料食品。

④即配食品:指经过清洗、分切等初步加工而成的半成品配菜原料食品。”

速冻水饺、方便火锅、罐头……如此看来,预制菜的名头或许大家接触不多,但我们的味蕾说不定早已在头脑前认识了它的真身。

预制菜广义上指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。行业定义也比较模糊,一般被理解为“3R食品”(即烹、即热、即食),相较于豆瓣小组的定义更窄一些。

以这一标准来看,我们过去在火车上吃上一罐的娃哈哈八宝粥,旅游时带回的真空酱鸭,家里冰箱里冷冻的粽子等产品,其实都可以被归为预制菜。

实际上,B端餐厅才是预制菜的主舞台。国海证券报告显示,预制菜企业目前to B与to C之间比例为8:2。也就是说,我们在下馆子、吃外卖的时候,其实难以避开。

比如最新在冲击IPO的江浙快餐品牌老娘舅、传统老字号稻花香、M记K记的汉堡薯条、做出了专门店的酸菜鱼,都是利用“中央厨房+预制菜”的模式,大大提高了效率,并降低了成本。

而半成品菜在中国的普及,追溯起来可以早到2005年,在知乎2014年就有了相关创业项目的问答。

也就是说,预制菜概念实际上是原有消费模式在变化的社会环境下的一次“文艺复兴”。

一是从供给端看,疫情让B端餐桌遇冷,C端餐桌凸显,原先的预制菜急需寻找到新的消费环境;预制菜的味道与菜色不断改进与推陈出新,形成了一定的产品力。

二是从消费者需求看,更快的生活节奏、更强的工作时间使分配给厨房的时间减少,人们不再愿意做饭两小时,吃饭十分钟,而且可能存在不小的“翻车”危险。但在“懒”的同时,这届消费者又对“精致生活”趋之若鹜。

预制菜成为了厨艺小白的“社交货币”,凭借“作弊”达成厨艺巅峰,获得仪式感、成就感。

三是从资本市场看,新消费赛道和 2021 年月均至少一轮千万级融资相比,今年资本的投资热情锐减,火热的预制菜已经是难得的种子标的了。

2

谁是大哥?

千军万马爆炒预制菜

数据显示,2021 年广义预制菜市场规模3459亿元,预计2023年市场规模为5165亿元。未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将破万亿。

在这些种子赛道里,通过“直播砸钱+预制菜”的新风口故事给趣店罗敏带来了流量巅峰,罗敏也一副要做“预制菜之父”的姿态。

但前金融玩家要做大哥?可能得先问过众多头部玩家的意见。整体来看,我们大致可以将预制菜赛道的玩家划分为四类:

第一类是原先主做B端工艺的专业预制菜企业。

第二类是传统的餐饮、食品企业。

第三类是零售渠道参与企业。

第四类是看准风口的入局者。

从专业预制菜商业味知香看,顶着预制菜第一股的头衔上市,年营收已达7亿多元。财报披露,2021年菜品种类增至了300种以上。2021年营业收入7.65亿元,同比增加22.84%,预制菜占比为98.61%。

餐饮品牌像西贝莜面村推出预制菜品牌“贾国龙功夫菜”,海底捞推出自热火锅、“开饭了”半成品菜肴产品,呷哺呷哺上新花胶鸡、猪肚鸡等预制菜。

传统食品企业里以三全、思念、安井等为代表的速冻行业巨头为例,它们已经牢牢占据了各大商超、新零售等渠道,能快速把产品铺到各地市场。

像安井表示预计要拿出10亿投资预制菜生产,并表示预制菜肴将按照“自产+并购+贴牌”三路并进的策略。

国联水产等企业,利用了供应链红利,从水产等农产品上游出发,延伸到酸菜鱼、小龙虾等预制菜品项,从餐饮里面卖得比较好的名菜形成工业化转换,做全产业链打造。

其2021年财报显示,预制菜业务营收达到8.41亿元,同比增加15.2%,在总营收中的占比上升至18.8%。

企查查数据显示,2021年预制菜赛道发生了23起融资事件。瑞幸创始人陆正耀再创业的“舌尖英雄”完成了高达16亿元的B轮融资。2022年银食、珍味小梅园、物满鲜等布局C端的预制菜新品牌获得融资。其中,珍味小梅园更是完成由百度领投的 B+ 轮融资,和上一轮融资前后相隔仅 3 个月。

珍味小梅园的策略以做饭家庭为目标客户群,专注于渠道,特别是重押线下社区,打造品牌的“毛细血管”。

在经营社区专营店的过程中,珍味小梅园发觉线下消费者对预制菜是“有需求没供给”的情况:珍味小梅园龙茗路、凌云路、殷高西路、金口路这几家店都是日均销售额 5000+元,部分专营店月销售额过20万元。

重视渠道的珍味小梅园创业团队出身于互联网背景,而同样以渠道入手的还有众多互联网选手,如盒马、叮咚买菜、每日优鲜等均已入局。

以盒马为例,除了先天的渠道零售商出身的优势,研发也是盒马的攻坚之处。

早在2017年推出盒马工坊,2020年,盒马又成立了3R事业部,就是针对即烹、即热、即食的“预制菜”。

仅一年就会推出2500多个预制菜,通过不断地测试淘汰,留下爆品产品。在柜冷冻预制菜SKU有200个左右,应季售卖的约为100个左右,这样可以保证消费者追求新鲜菜色的需求。

同时在口味上,会围绕全国通用型味系如烤鱼、龙虾和金汤肥牛等开发,又针对区域性口味进行味觉系统的调整,进行本土化适应。

此举带来的业绩也很明显,据盒马对外数据,2021年其预制菜销售额同增70%以上。

3

彼之砒霜,乙之蜜糖

规模化、标准化带来的利润率是现代商业和工业的利润率,被商家视为“蜜糖”。

但面对预制菜,食品的口味与品质安全健康新鲜,是C端用户最为顾忌的点,也是预制菜受到争议最多的地方。众多舆论将其视为饮食文化、身体健康的“砒霜”,三表龙门阵就公开发文《你也就配吃预制菜》批评。

预制菜想要不断寻找自己的星辰大海,还需要跨过重重障碍。

《2022年中国预制菜行业发展趋势研究报告》显示,预制菜消费者认为预制菜行业需要改进的问题,前三位分别是:预制菜的口味(61.8%),预制菜的食品安全问题(47.8%),预制菜向种类多样化发展(47.2%)。

相较于西餐,中餐饮食口味偏好各有不同,难以形成统一标准。

既有鲁、川、粤、闽、苏、浙、湘、徽八大主流菜系,又有京、鄂、西北、本帮等各式地方特色菜系,单个菜系又包含多个特色菜肴。

针对各异的口味偏好,如何找到最多人喜欢的标准口味是难题。

同时为数不多企业所专注的品类又不一样。由餐饮市场看预制菜选品,相对分散和多样的饮食文化在一定程度上限制了单品规模。

相较美日动辄百亿、千亿营收规模的企业,现阶段我国的预制菜企业营收规模多为10亿以下,且为区域型企业。如味知香产品的味型更偏江浙菜,以华东单个市场贡献了营收的超96.0%。

同时产能和服务半径有限的情况下,企业玩家为最快做出成绩,一定只发力瞄准区域的密集需求,这也造成了预制菜菜色的相对匮乏。

目前销量较好的菜色多为川湘系,小龙虾、酸菜鱼、水煮肉片等。

小wifi查看趣店预制菜小程序看到,除上述一些王牌单品万级销量外,其余菜色表现平平。

但中国菜品多样,人们又好尝鲜,人们通常是按菜品来选,单纯靠大单品的复购也就成了难点,几类预制菜品的火热也不能代表赛道的长红。

同时食品行业,安全红线也是不少行业从业者的最大问题。

生产过程是否干净、安全,能不能在运输的每一公里都达到冷链标准等,每一环都需要得到重视。

随着资本进场,品牌间的竞争迅速白热化,可能产生野蛮生长、劣币驱逐良币的现象,以价格战丢失品质,忽视食品安全。像是此前“天坑老坛酸菜”事件,对行业的打击将是毁灭性的。

《老子》曰:“治大国,若烹小鲜。”

饮食文化体现了中国人的情感、生活、志向,而预制菜的流行一定程度上也是如此,是当下社会的追求效益的投影。

标准化带来了效率,带来了及格线,规模化带来绝对的利润。

2021年,味知香净利率17%,对比传统餐饮行业的平均净利率,火锅市场平均净利率为13.7%,西餐及休闲餐饮市场和快餐平均净利率为11.13%和 11.12%,而正餐的平均净利率仅为6.2%。

因此在势不可挡的规模化进程中,消费者和夫妻店也不可避免地被裹挟。

食物的野趣正在逝去,我们刷着一样的热梗,化着一样的妆容,穿着相似的ootd,吃着一样的食物,在多元化的时代,日日趋同。

本文作者:大雨

版式设计:而漪