1989年年底,日本股票价格开始大幅下跌,跌幅达40%以上

部分企业积极布局出海战略,实现供应链和产业链的全球化布局

如果多方因素阻止USDJPY突破152,日元可能会首先跌入下方146-148的区间

中国全球化企业预计会跑赢市场

日本央行竟然加息了?!

三十年沉浮,梦回泡沫经济?

还记得那个曾经叱咤风云的经济强国吗?上世纪80年代,日本如日中天,GDP一度逼近美国,成为全球第二大经济体。然而,一场突如其来的金融风暴,将日本推入长达三十年的经济深渊。

QE、宽松、负利率,日本央行玩转了所有招式,却始终无法破局。 如今,日本央行终于坐不住了,也开始试探性地迈出加息步伐。

是重蹈覆辙,还是凤凰涅槃?

“一休,一休!”“休息,休息一会儿。”

聪明的一休,可爱的小叶子,正直的新右卫门,威武的足利义满将军。在八零后的童年回忆中,一休总能以过人的机智解决复杂的难题。他在思考时盘坐用手指在头顶打转的样子也广受模仿。

然而动画中的一休其实与真实历史中的一休相差甚远。一休和尚乳名千菊丸,父亲是日本南北朝时期北朝的后小松天皇,母亲是被击败的南朝权臣藤原显纯之女,另有一说是日野中纳言的女儿伊羽局。不论如何,一休都是天皇的私生子,统一南北的足利义满将军逼迫后小松天皇将出身南方的一休母亲逐出宫廷,其在民家诞下了一休。

一休少时在安国寺出家,训名「周建」,17岁得到了法名「宗純」,25岁才得到法号「一休」,出自他自己做的和歌:「欲從色界返空界,姑且短暫作一休,暴雨傾盤由它下,狂風捲地任它吹。」

“一休”的“一”不是表示顺序或个数的数字,而是“绝对”“全部”之意,“一休”这个道号的意思不是“休息一会儿”,而是“把一切放下”之意。

一休三十四岁时,其生父后小松天皇因立皇储一事想与一休商量,被一休一句“我乃出家之人”回绝。三十五岁时师傅华叟宗云圆寂,师傅在圆寂前曾数次要给一休发“印可证明”也被一休拒绝。一休一生狂放,破戒无数,著有「狂云集」,书中皆以作者的饮酒,食肉,性爱经历为题材,被世人称为「破戒僧」。

与放下一切,破戒犹如喝水的一休和尚相比,日本央行可谓是如履薄冰。在通缩,经济放缓,需求疲软的压力下,日本维持了八年的负利率政策,更是从2007年起就没有加过息。

不过这一切在3月19日改变了。

日本央行「破戒」了。

日本央行在3月18日至19日的政策委员会上宣布加息10个基点,将政策利率从-0.1%提高至0%-0.1%。高盛集团(日本)资深经济学家指出,“我们认为日本央行会在确认2%左右的可持续通胀的进一步证据后,逐步提高政策利率,并在2025年10月再次加息25个基点。”

这一决定将对市场带来多大的影响?

股票方面,有券商认为,退出负利率对于日本股市的影响有限,从历史走势看,日股受美股的影响更大。

而对于日元,日本央行前宏观压力测试主管表示,“我们预计日元的贬值将会受到遏制。如今,更多的海外盈余资金将被兑换成日元,家庭部门不仅将把这些盈余资金用于海外投资,还将用于以日元计价的国内投资。”

但3月20日的外汇市场上,日元兑美元汇率继续下跌,一度跌破1美元兑151日元,创下了4个月以来的最低水平。这一下跌趋势部分可以归因于日本银行(央行)暗示出不急于进一步加息的态度。尽管负利率政策已经解除,但市场认为当前日美利率差难以缩小,这导致了投资者对日元的抛售压力持续存在。

日本财务省负责国际事务的财务官神田真人的最新言论,将实际干预的威胁提升到了法国农业信贷银行(Credit Agricole)压力表上的最高级别(7),预示着如果日圆继续走弱,即将会出现汇市干预。

法国农业信贷银行集团认为,上周美元/日圆逼近2022年10月前干预高点151.94点之后,神田真人在152.00附近划定了一条线。

笔者认为,加息后日元跌日经涨,主要是因为没有明确证据显示日本国内经济有所起色,市场认为短期内只加一次息。

春斗(日语:春闘,しゅんとう),又称“春季生活斗争”、“春季工资斗争”,是日本工会每年春季组织的为提高工人工资而进行的斗争。1954年,合化工人联合会委员长太田薰提出此案,1955年开始第一次春季斗争。此后,每年都由各大工会联合组成“春斗共斗委员会”,领导春斗。现在已成为日本劳工运动的固定形式之一。春斗一般采取谈判的方式进行。

2024年春斗虽然涨薪5%,达到1992年以来最高,但实际上仅限于海外业务为主的“大手企业”,并未惠及业务局限于日本国内的小型企业,如果大小企业薪资劈叉,贫富分化加剧,并不能拉动国内经济。

USDJPY日线级别目前运行在布林通道上半,中轨有较强的支撑作用,逼近152一带产生了一个弱顶,有可能再次突破。红色区块的空头密集成交区可能为该顶部提供一些缓冲。麦格理(Macquarie)外汇和利率策略师加雷斯·贝里(Gareth Berry)指出,当美联储和日本央行几乎同时改变政策设置时,美联储始终会主导价格走势。因此,“就日元而言,日本央行的决定通常是次要的”。如果多方因素阻止USDJPY突破152,日元可能会首先跌入下方146-148的区间。

日本扩张性货币政策的存在可以追溯到上世纪80年代泡沫经济,当时的日本经历了1985年9月《广场协议》后的“日元升值萧条”,1989年日本央行连续四次的货币政策重大失误,以及随后日本大藏省的土地相关融资规范,这些如同一根根利针,刺破了日本经济的泡沫。1989年年底,日本股票价格开始大幅下跌,跌幅达40%以上,股价暴跌几乎使所有银行、企业和证券企业出现巨额亏损,随后又传导至房地产市场。随着日本各大银行以土地作担保的不良贷款纷纷暴露,日本金融遭受了严重打击。日本开始步入长达近30年的“失落周期”。

到1992年3月,日经平均股价较1989年的历史最高点已“腰斩”。1989年年末,日经225指数开始大幅下跌。自90年代中期经济陷入低谷以来,日本经济长期保持极低的物价水平,货物与服务的价格几乎一动不动。这种状态源于消费者对金融危机的担忧,导致消费者和企业采取保守策略,冻结了工资和价格上涨。这种社会的理所当然在经济学上称为“社会范式”,被称为日本的“工资物价范式”。长期的通缩之下,日本面临着经济长期低迷、金融市场动荡、不良债权问题加剧的局面。

90年代后期,日本自杀率急剧上升,成为全国性社会问题。政府尝试通过制定《自杀对策基本法》和实施各种自杀预防措施来应对这一问题。然而,尽管政府采取了一系列措施,但自杀率仍然持续上升,特别是在年轻人中。

自杀率上升背后的原因多种多样。一方面,社会文化对日本人的生死观有深远影响,日本文化中对死亡的美学化和对自杀的宽容态度可能是其中的一个因素。另一方面,经济压力、教育系统的问题、精神健康服务的不足等也是导致自杀率上升的重要因素。特别是在新冠疫情期间,由于疫情带来的困扰和不安,加上精神健康服务的短缺,使得许多人陷入抑郁或精神疾病,从而增加了自杀的可能性。

日本央行的六任时任行长先后采取了一系列旨在刺激经济复苏、走出通缩的扩张性货币政策。日本央行史无前例的宽松周期在2012年年末安倍晋三再度当选日本首相后进入高潮。作为“安倍经济学”三支箭之一,日本央行加大了宽松力度,先后推出了量化和质化宽松(简称QQE)、负利率和YCC。

其中,负利率政策于2016年1月正式引入,主要是为了对抗日本通货紧缩和刺激经济增长,以及应对国际市场更多的不确定性。彼时,时任日本央行行长黑田东彦甚至表示,如果有必要,负利率可能还会进一步降低。但在日本民众、利润率受到严重挤压的银行,以及不得不去海外寻找更高收益率资产的养老金和保险公司的强烈反对之下,日本央行并未进一步调低利率。截至2016年9月,日本央行“QQE+负利率政策+YCC”的政策组合全部就位,以期实现合理的低利率水平的组合,以促进通胀目标的实现,同时希望减轻对金融中介功能的负面影响。

产业政策方面,日本经历了从扶持特定产业到支持企业的转变,以及从政府主导投资到企业投资主导的转变。1990年之前,日本在汽车、家电等多个领域占据领先地位,但面临产能过剩和市场效率低下的问题。政府出台法案加速清退僵尸企业,产业政策主要针对钢铁、化工、造船等产能过剩的行业。

1990年后,政府的政策重心转向结构改革,促进企业生产率提高。政策对象开始聚焦于特定企业,通过技术创新提升供给能力,企业出海改变需求结构。日本的技术型密集产业也开始部分迁出,服务业开始蓬勃发展,顺便抢占信息化产业,这带来了短期出口的提升。但日本以政府为主导的模仿改进创新模式难以适应 90 年代信息技术革命,市场机构创新的灵活性、前瞻性和适应性不足,自主创新能力薄弱,因此日本技术创新在赶超西方发达国家后反而难以引导全球科技创新方向,造成产业结构高级化动力不足。出口最终还是发生了回落。

一言以蔽之,产业转移或许成功了,但产业升级似乎失败了。

不论如何,日本企业在泡沫破灭后面临日元升值、国内市场增长缓慢和成本上升等挑战,这迫使企业重新审视商业模式和国际化战略。部分企业积极布局出海战略,实现供应链和产业链的全球化布局,带动企业走出“第二成长曲线”,在精密仪器等领域保持竞争力。

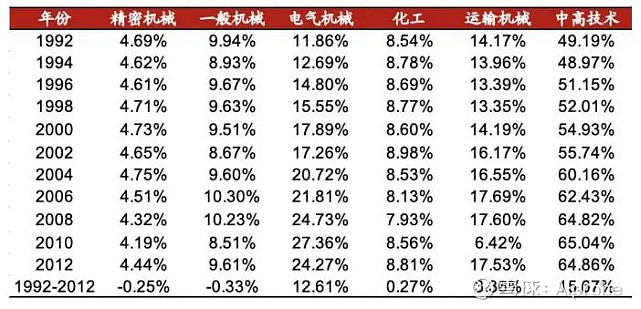

日本制造业中高技术产业生产总值结构变动(1992-2012) 苏宏伟《日本制造业产业结构合理化与高级化研究》,中泰证券研究所

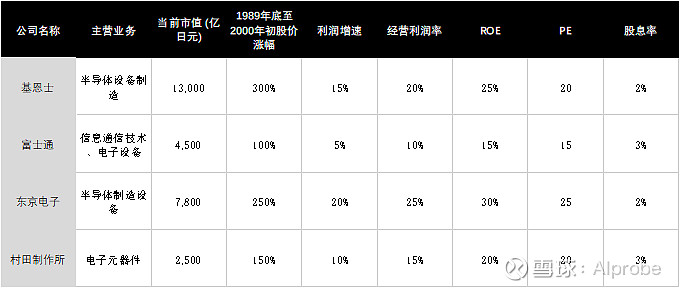

在产业出海与结构寻机的背景之下,疲弱的日本股市也出现了大幅跑赢指数的明星企业。

1989年底至2000年底日经225指数与基恩士股价对比

不难看出,这些都是出口型企业,且具有较高的技术附加值。

直到2001年小泉政府上台后,推进《产业活力再生特别措施法》,清退保护企业,处理不良资产,2004年处理完成后,企业创新活力显著提升,研发投资创新高,全要素生产率大幅增长。

看完了日本,我们再来看中国。

在日本失去的三十年中,日本面临着人口老龄化、生育率下降、经济增长放缓、房地产泡沫破裂等问题,导致经济增长放缓,甚至出现了经济停滞的现象。与此同时,中国在经济发展上取得了显著的成就,成为世界第二大经济体,但如今也面临着类似的挑战。

根据日本独立行政法人经济产业研究所顾问研究员关志雄的研究,2020年中国的人口年龄结构与1990年前后的日本相似,而由于独生子女政策,中国生育率下降的速度快于日本。此外,中国和日本都面临房地产泡沫破裂的问题,这在中国的高速增长期间制造出了巨型房企,但政策收紧后,房地产市场崩溃,留下了大量的债务和“烂尾楼”。

然而,中国与日本在经济体制和政策上存在显著差异。中国的体制更加大政府、大市场,而日本则是小政府、中市场。中国政府在资源配置中发挥了重要作用,如严格限制银行和各类机构参与房地产投资,对土地、购房、房价、房贷等都采取了一定的管控措施。这种体制差异使得中国与日本在经济增长和经济停滞的处理方式上存在差异。中国政府可以调动国有企业的积极性和运用其作用空间,去支撑经济景气和支持可能的产业升级式有效投资,而日本在房地产泡沫生成期间,土地和金融管控很少,以至于央行、金融机构和企业都深陷股市和楼市中难以自拔。

中国政府可以调动国有企业的积极性和运用其作用空间,去支撑经济景气和支持可能的产业升级式有效投资,这可能是中国未来经济发展的一个重要因素。

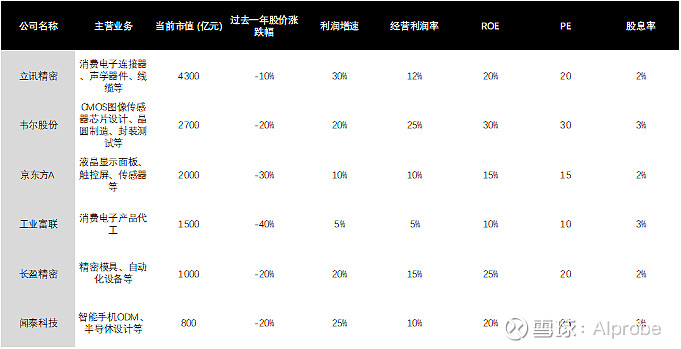

参考日本之鉴,结合中国之长,我们为读者选出了几支在A股市场上市的公司,这些公司在技术创新、产品质量和市场影响力方面表现出色,在出口市场上有着显著的表现。

在各国央行陆续改旗易帜,国际金融市场波谲云诡的当下,谁是聪明的一休?

跟着AI布局,暴雨傾盤由它下,狂風捲地任它吹。

以上内容由AI生成,不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。