全球电网投资驱动逻辑:

⭐️ 解决发电侧新能源并网消纳问题

⭐ 满足日益增长的用电侧需求

⭐ 解决存量线路老化问题

神马电力作为绝缘件的的绝对龙头,充分收益于全球电网的改造。

一、主营业务

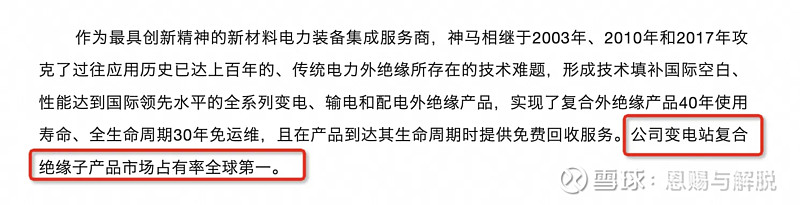

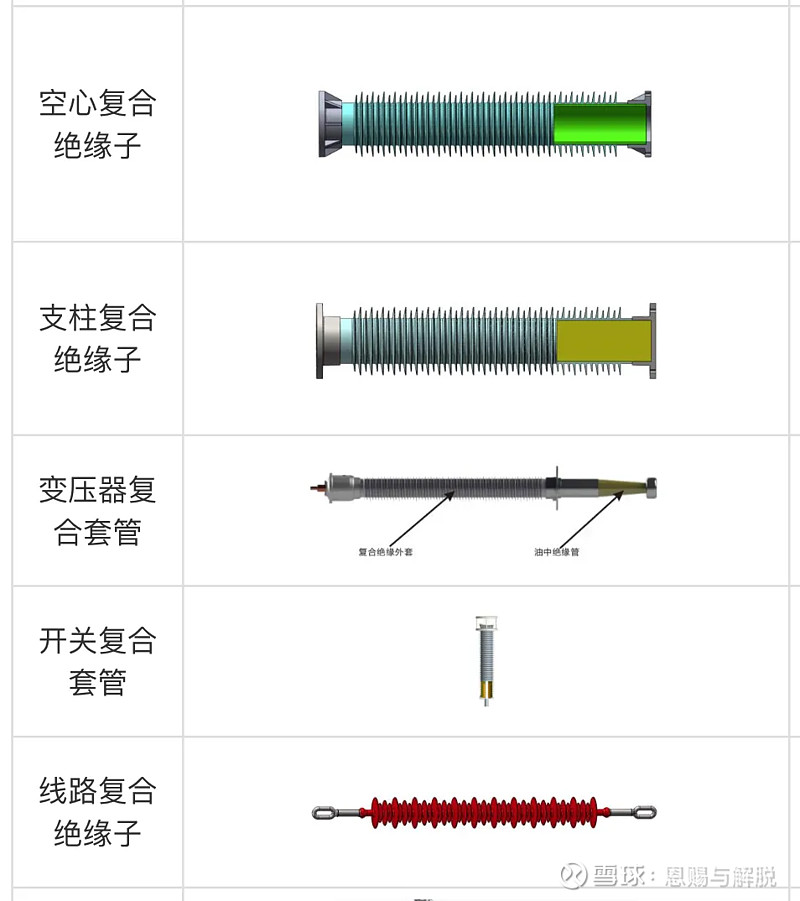

公司自成立以来立足电力行业,聚焦行业问题,通过自主创新先后研发出技术填补国内国际空白的输变电橡胶密封件、变电站复合绝缘子、输配电线路复合外绝缘产品等九大类创新型产品,提升国家输变电装备技术的水平,并引领着全球输变电外绝缘的深刻变革。

公司主要从事电力系统变电站复合外绝缘、输配电线路复合外绝缘和橡胶密封件等产品的研发、生产与销售;其中,公司的变电站复合外绝缘产品在特高压交流工程和特高压直流工程上的应用打破了国际厂商对我国高端变电站用绝缘子市场的垄断。

目前,公司是国际知名的电力系统复合外绝缘产品研制企业与国内电力设备用橡胶密封件龙头企业。

二、产品优势

电力系统运行的安全稳定性对国家战略安全至关重要,因此电力系统外绝缘产品的质量和性能就成为其核心竞争力。

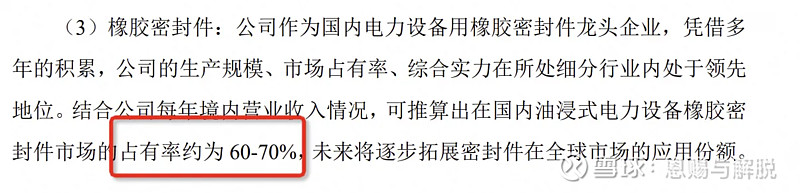

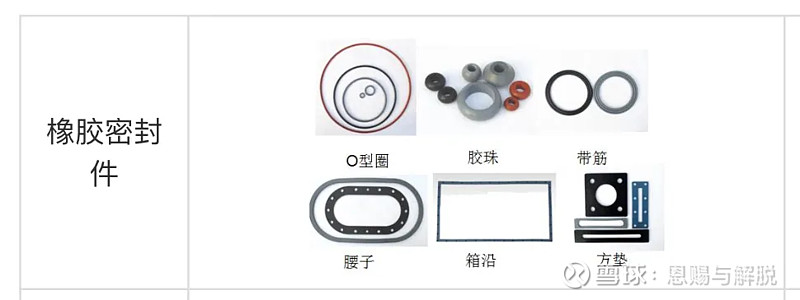

公司外绝缘产品以高分子材料、复合材料等新材料为基础材料,具有良好的防爆、抗震、防污闪性能,可有效防止绝缘子爆炸、地震脆断和污秽闪络等恶性事故,从而提升电力系统运行的可靠性;公司的橡胶密封件可有效地解决电力设备渗漏油问题。

公司变电站复合外绝缘产品以增强纤维环氧玻璃钢管为内绝缘材料,产品抗弯强度和内压力强度高,因此具有良好的防爆抗震性能。复合绝缘子杜绝了电站设备爆炸伤害事故,即使在内压过大等极端情况下,复合绝缘子只会通过破口或裂缝泄压,而不会发生爆炸事故。

公司复合外绝缘产品的基础材料高温硫化硅橡胶(HTV)为自主研发,主要表现在抗紫外线、耐高低温(成品耐温范围: -50℃到+90℃)、抗臭氧、耐电老化、耐风沙性能优越,能够保障产品满足恶劣环境条件下的长时间使用要求。公司产品自 2001 年投入使用以来,尚未收到用户关于产品出现任何老化问题的反馈。

三、公司行业地位

1、行业标准的制定:

公司共主导/参与制修订外部标准 45 项,其中国际标准 3 项,国家标准 8 项,行业标准 13 项,团体标准 8 项,国网企业标准 11 项,南网企业标准 2 项。

2023报告期内,在技术标准制修订方面,由公司的技术专家 Eric Moal 先生作为召集人主导完成国际标准 IEC 61462-2023《交流电压超过 1000V 和直流电压超过 1500V 的变电站复合空心站支柱绝缘子-定义,试验方法和验收标准》和 IEC 62772-2023《复合空心绝缘子交流额定电压大于 1000V和直流电压大于 1500V 的电气设备用加压和不加压绝缘子-定义、试验方法、验收准则和设计建议》的制/修订;

公司正在参与制定的“IEEE P2833 复合横担塔架空输电线路技术导则” 和“IEEE P3196 配电网复合外绝缘技术指南(36kV 及以下) ” 工作正在有序推进中。

2、专利情况:

截至 2023 年 12 月 31 日,公司境内拥有 380 项专利权,境外拥有 65 项专利权,全球专利申请千余项。

3、专业人员:

公司的技术专家 Eric Moal 先生已正式当选为国际电工委员会(IEC)绝缘子技术委员会 TC36 主席,该绝缘子技术委员会涵盖了高压系统和设备用绝缘子,包括套管、架空线路绝缘子和变电站用绝缘子,系全球该领域权威的国际标准制订组织。

4、公司荣誉:

公司是国际大电网委员会(Cigre)会员、电气和电子工程师协会(IEEE)会员、中国电器工业协会会员和中国电机工程学会(CSEE)会员,以及全国绝缘子标委会委员单位、电力行业绝缘子标委会委员单位。同时,公司拥有国家能源电力绝缘复合材料重点实验室、博士后科研工作站 2 个国家级研发平台,以及江苏省输变电复合外绝缘工程技术研究中心、江苏省认定企业技术中心、江苏省(神马)复合电力装备技术研究院 3 个省级研发平台,属于行业内细分领域的龙头企业。继续入榜2023 年江苏民营企业创新 100 强,并获江苏省优秀企业,入选“江苏省新型电力装备集群十大创新案例” 。

四、行业发展情况

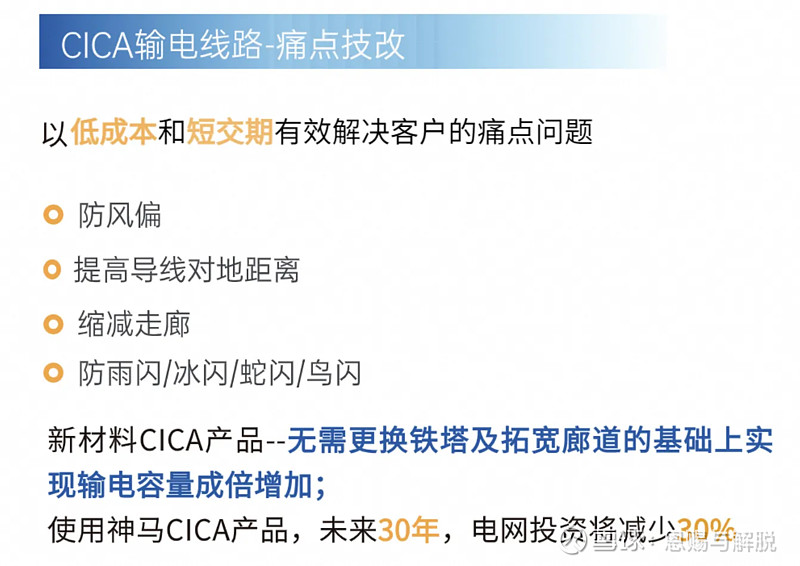

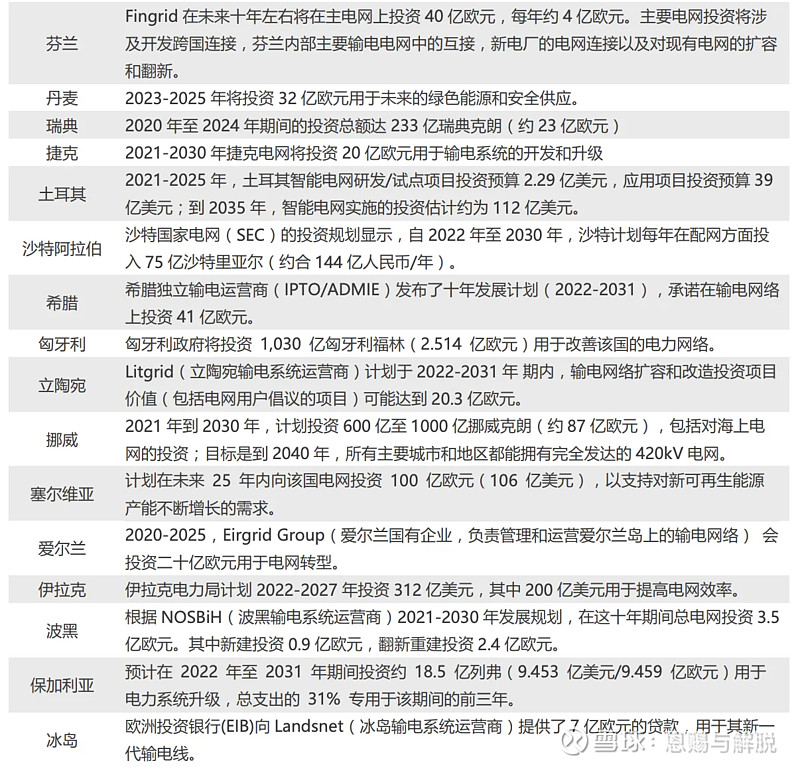

新能源替代传统化石能源是未来也是双碳目标下的必由之路。 根据国际能源署《全球能源部门 2050 年净零排放路线图》的信息,到 2050 年要建 1.3亿公里的架空输电线路,当下的存量电网才 8000 万公里; 即在未来 26 年时间内,需要新增建设过往 100 多年已经建成电网总长度 1.5 倍的输电线路, 这将成为各国在电网建设上面临的重大挑战与机遇。

22 年公司在美国、巴西、西班牙均实现输电线路的首单突破; 23 年在南美地区已取得爆发式增长, 欧美也会有较快的增速, 芬兰、比利时、法国也已经开启了前期验证等相关工作。

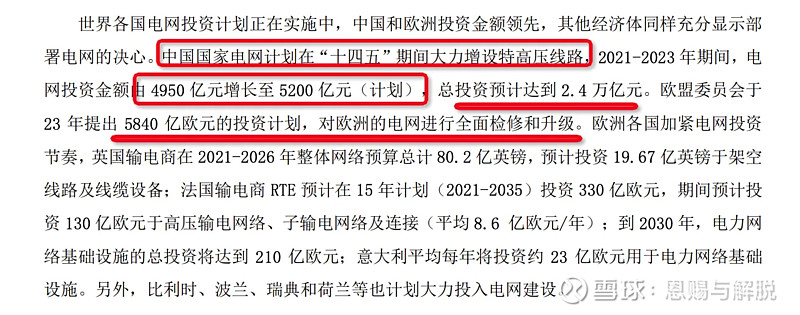

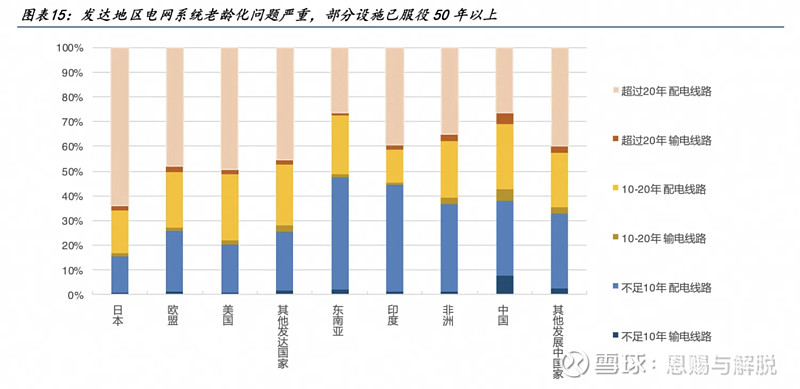

发达地区电网系统老龄化问题严重,部分设施已服役50年以上,可能带来重大的安全性和可靠性风险。

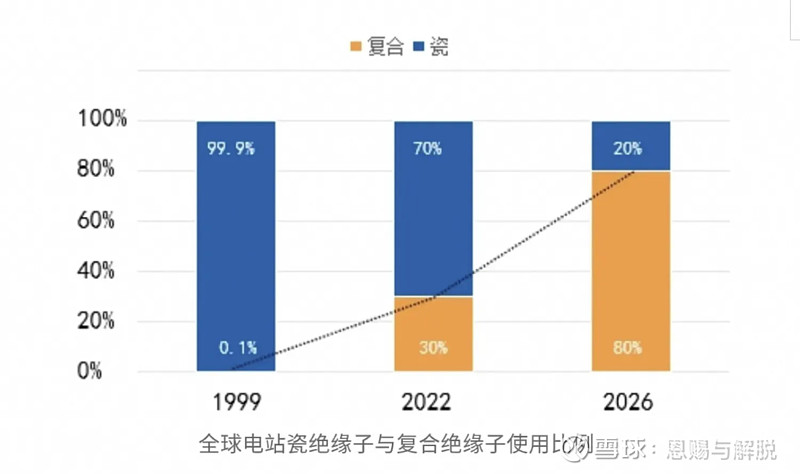

复合绝缘子使用比例也是快速增长:

五、海外发展情况

2023年公司拿下巴西全国开工项目83%的相关订单。

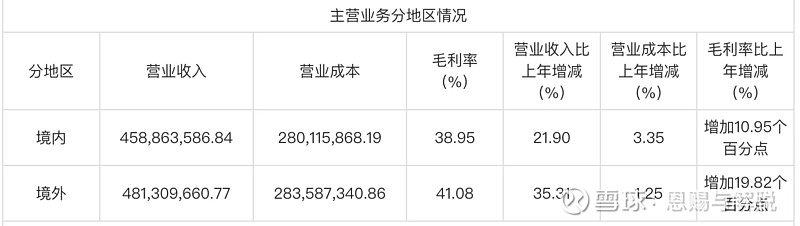

海外营收和利润都已经超过国内,并且毛利也比国内高

在增速上,海外也是高于国内

并且,公司在新加坡,美国,英国,都设置了子公司扩展海外业务。

公司出口的产品主要销往美国和德国、意大利等欧洲发达国家,以及印度、巴西等发展中国家。美国、欧洲等发达国家使用复合绝缘子有较长的历史,每年因电网建设和更新换代会产生较为稳定的复合绝缘子需求;印度、巴西等发展中国家近年来电力建设投资力度较大,但由于本地电力设备企业的制造技术和工艺水平相对落后,因此对质量可靠且价格具备竞争力的复合绝缘子产品进口需求较大。上述情况均为本公司产品的出口创造了有利条件

六、客户情况

公司主要的国内客户为国家电网、南方电网及其各省电网公司、内蒙古电力(集团)有限责任公司,中国西电以及平高集团等中国电气装备集团下属的客户,以及大型电力设备生产商。

公司主要国际客户为以 Hitachi Eneregy、GE 集团、Siemens 集团为代表的大型电力设备生产商及国际电网客户超过 1,000 家。

七、财务状况

公司基于全球战略规划,分步实施国际营销网络项目以及规划建设北美输配电新型复合外绝缘产品数字化工厂,以提升公司在北美市场供应链的稳定性及时效性,提高公司在全球市场的开拓能力,进一步提升公司产品在全球市场的竞争优势;国内特高压迎来新一轮建设高峰,随着工程核准的加速推进,公司实现业绩的高速增长,国内外收入均创历史新高。

收入情况

还有重要的一个点,就是利润率,也是每个季度都会提升,公司持续强化降本增效举措,同时受益于主要原材料价格回落等因素,带来产品毛利率的提升,从而推动报告期内净利润大幅增加。

八、股权激励

2023报告期内,为充分调动员工积极参与公司的可持续发展,有效推动员工由“打工者”向“合伙人”的转变,公司拟定了 10 年长周期激励计划,有效地将股东利益、公司利益和核心团队个人利益结合在一起,为公司的持续快速发展注入新的动力,进一步提升核心团队凝聚力和企业核心竞争力。截至本报告披露日,第一期限制性股票激励计划已完成 12 名激励对象 228.18 万股限制性股票的授予。

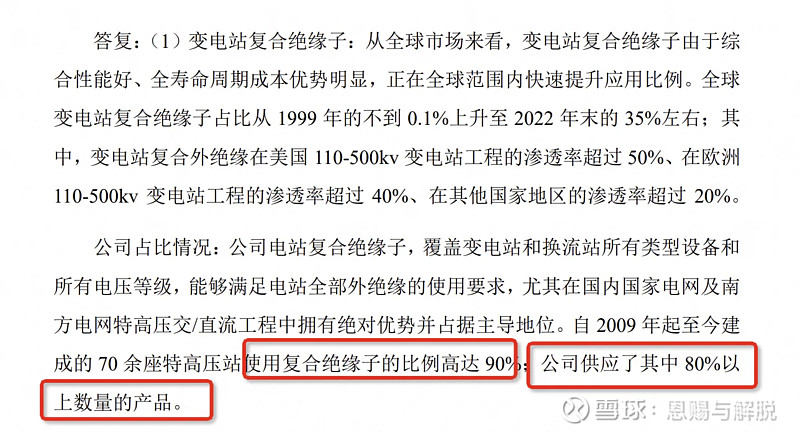

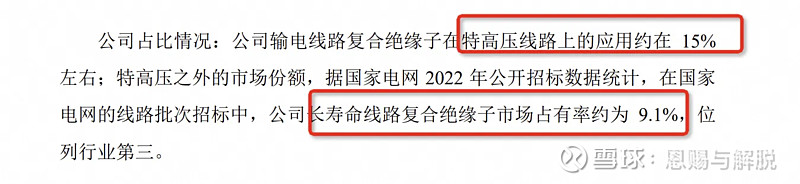

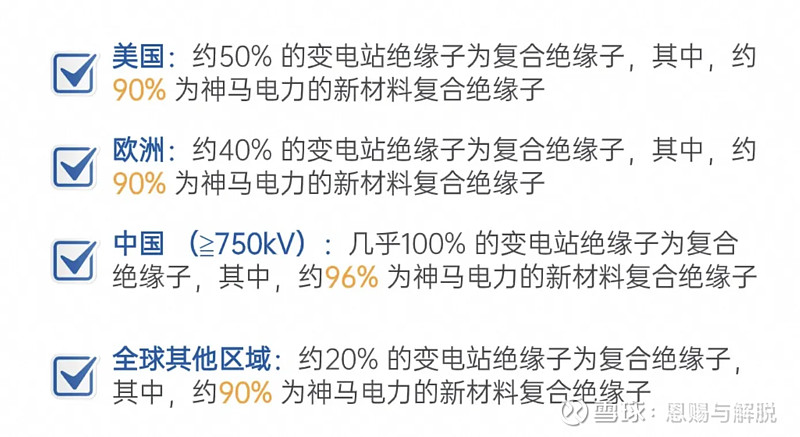

九、渗透率情况

遥遥领先,全球第一。