布鲁斯·格林沃尔德的《竞争优势—透视企业护城河》非常经典,时隔多年第二次捧起这本书,发现书中的内容解决了我很多困惑。目前物管行业都普遍内卷的可怕,应该怎么理解自身的竞争优势?又如何进行战略思考和采取措施。此外,行业并购潮已歇,但噼啪暴雷的刚开始出现,应该怎么评价标的的好坏,竞争优势是否就是一个合适的视角?读完此书后,自古不破的真理又得到了论证,没有天命和衔金钥匙出生,那就只能靠人努力了。

“战略是着眼于企业外部的市场和竞争者的行动”,确切的说,战略是外向的,更关注企业外部而非内部,更关注市场竞争而非企业运营。现在的物业行业虽然看起来越来越重视战略,但实际上战略部门要不作为老板讲话稿起草和PPT制作部门看待,或作为企业内部运营分析和绩效考核部门看待,而真正的战略思考却经常无人承接,只能留给老板亲自动脑筋了。基于战略的定义,需要从企业的竞争角度,将公司放到行业格局中去思考,分析公司在行业中的地位,面临的竞争,对相关竞争对手以及上下游企业也都需要保持时刻的关注。

“只有当在位竞争优势存在时,谈战略才有意义”。猛的被问及所在公司的竞争优势,估计很多人都会语塞。有的谓之灵活的市场机制,实际是目前招投标市场秩序混乱下能给和敢给所谓的市场居间费用和渠道费用,但这样的机制完全可以被竞争对手模仿和加码,而且风险也极高;有的谓之激励体系,在公司、区域公司及项目层面推行合伙人和各种激励制度,将更多的员工利益捆绑在业绩实现基础上。激励制度在区域运营上会更多的提高员工积极性,有利于成本管控,但这些同样容易被竞争对手所复制,而且政策往往也会随环境和发展而变动,一时有效并不代表时时可行;有的谓之优秀的管理团队,这方面的确重要,但可能重要性并没有想象的高。在很多物业并购案例中可以看到,即便原管理层被血洗,继任者跨行业空降,经验空白,但继而也没有出现业务盘子的大面积溃败。即便单一业权的公建领域,物业的内在稳定性仍然在发挥着作用,物业公司总部的动荡传导至业务基层是效应递减的。以上都不构成战略层面的竞争优势,仍是战术策略。

那怎么才能把握企业的竞争优势?波特五力“中一种力量显然比其他力量要重要的多,以至于只要是寻求发展和追求致胜战略的领导者都应该受限忽略其他力量,专注于这种力量,这种力量就是进入壁垒”。这个判断极其重要,也是我们进行战略思考的起点。进入壁垒的存在意味着现有的在位企业能够做到潜在进入者无法做到的事情。在这本书里面,进入壁垒和在位企业的竞争优势其实是等价的,是一个问题的不同表述。

物业公司在企业规模发展起来后一般都会倾向于业务多元化,往往会切入多个细分市场,比如以圈地逻辑发展增值服务,开展家居装饰、社区团购、家政服务等一众业务;以资产运营逻辑发展租赁,捏合商管业务等;以城市服务逻辑发展环卫、旧改……如果考虑物业管理中的各个细分业态,如高校、医院、写字楼、产业园……划分细分市场就更多了,只是现阶段物管公司的各个业态一般仍以基础服务(基本是保洁)为主要内容,从盈利构成上也一样未构成足够的差异化,划分不同细分行业的意义并不大,就可以笼统视为基础物管。正如书中所写,竞争优势基本都是局部性的,表现在局部市场区域或部分细分市场上,随着企业整体规模的增长,在区域和业务多元化上进了逐步扩张,一般都会稀释和损害原有的竞争优势。 在小市场也比大市场更容易获得竞争优势。

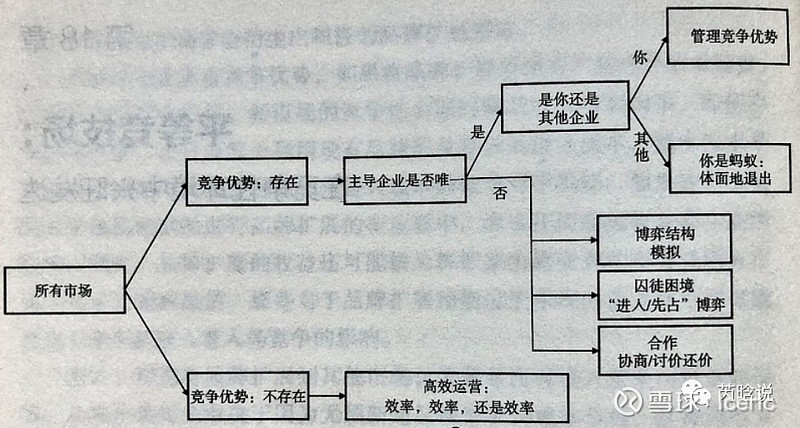

“战略思考的核心是创造、保护和利用竞争优势”,我们需要对自身企业业务进行战略审视和检视收购项目的进入壁垒,并就如何保持和竞争优势作为主要的战略考量因素。作者就给出了基于竞争优势的企业战略选择模型,如下图。企业应当基于现有业务涉及的不同细分市场制作详细的行业地图,在每个细分市场/行业中都标记出主要的竞争对手,检视自己所进入所有细分市场有没有进入壁垒的保护,是否享有竞争优势,并视情况采取不同的策略。比如,市政环卫可能需要面对北控、地方国资城服公司或其他同样有丰富政商关系的环卫公司;节能面对的是诸如万润等专业上市公司;旧改面对的是各种建筑工程公司,甚至在高校、医院等细分物管领域也会面对东吴、艾玛客等有细分龙头竞争……

通过在位企业的市场份额及盈利能力的分析大概能够圈定出拥有竞争优势的领域。 “如果一只手数不过来一个行业里的顶尖企业,那么这个行业大概率不存在进入壁垒”。以这样的标准来看,外扩进入新的城市公建物业市场都面临一样的尴尬处境,即这个市场几乎无进入壁垒可言。大部分企业都只能拿到资本成本接近的利润率。大企业依靠品牌获得些许溢价,但因市场居间费和规范成本实际也只获得和小企业差不多的利润,而且物业项目在各企业间兜来转去,市场卷的厉害。 “在没有进入壁垒的市场里,企业唯一的选择就是高效运营,且无法通过差异化产品逃脱深陷高度竞争市场的厄运” 。对绝大部分物业公司而言,由于身处“大路货”市场,管理层只有专注于不断的提升运营效率,才可能取得超额回报;如果存在数个主导企业,各有优势,最好的策略是合作,而不是相互拆台,回到当年的友商秩序,互相帮扶,维持高利润,但这样的合作容易陷入囚徒困境而趋向内卷。

那么什么构成真正的竞争优势?书中提到了主要的三种因素:供给侧竞争优势、需求侧竞争优势以及规模经济效益竞争优势, 另外,其他诸如政府保护、信息优势、网络效应等都是相对少见的特定优势来源。其中,需求侧的竞争优势更为普遍和强大,特别是当客户锁定与规模经济叠加时,就会形成最强的进入壁垒。我们来分别探究一下:

1、供给侧竞争优势,主要是成本优势。关键的资源锁定、专有技术等能够带来低成本是竞争优势的重要来源。物业公司如果有良好的人力资源招聘渠道和培养体系,能够低成本的实现人力供应就是一种竞争优势;针对各个项目利用自己的管理经验和技术来识别和制定优良的人员配置方案和运营计划,既保证服务品质,同时又节省运营成本,这更是一种长期的竞争优势;开发商背景或大集团背景的物企可以方便地承接体系内资产的经营管理权,这是资源锁定的表现;与资产所有者合资合作,也是在追求这种竞争优势。但依靠各种税费节省和社保支出扣减的运作方法获得低成本,这并不算竞争优势,更多的战术层面的运营策略,也不可能形成长期优势。

2、需求侧竞争优势,指获得竞争对手无法匹配的市场需求。这种竞争优势不是简单的进行差异化和依靠品牌,这些都容易被模仿,竞争优势还要更本质一些,主要来自客户锁定。《定位》理论中讲的企业塑造品牌,抢占客户心智,究其本质也是在锁定客户。客户锁定源于消费者习惯、转换成本过高或者替代品寻找难度大、成本高。很多物业公司都有十数年服务的项目,经历了数个合同期和不同的一把手,可能并非管理的有多好,只是因为更换物业公司对业主来说是一场极其麻烦的挑战,从而造就了物业管理内在的稳定性。物业的转换成本体现在物业交接和前期流程对接的不快和意外上,反而那些频繁更换物业的项目,业主方知道了怎么应对麻烦,积累了丰富经验,反而让物业公司失去了这样的优势。

需求侧的竞争优势还在于不断的满足客户的真实需求。物业公司可以在较长的贴身服务过程中形成管理和供应体系,但是因为人才流动和学习效益,优秀的经验和管理比较容易向外扩散至行业,因而不利于特定企业竞争优势的积累。业内的细分专业领域FM应该说是一种发展方向,通过人员、空间、过程和技术的集成来确保客户建筑环境工程的实现,以改善客户的工作环境、提高其核心业务生产力为目的,其他特点就是综合和集成,提供一体化解决方案,提高客户的转换成本,形成竞争优势。同时,IFM一定是专业化的,只有在特定细分业态中才可能针对性的形成综合服务体系。长期积累下更深入地与客户生产流程相契合,助力客户打造理想工作和生活空间、提升资产价值,支持企业核心业务发展。在提升专业价值的同时增加替代难度,从而形成客户锁定。 但有选择就会有取舍。选择FM的发展方向,营收规模可以做大,但利润率会很低,需要追求的是ROE。

3、规模经济效益竞争优势。通过产量扩大而让单位固定成本不断降低,从而享受相较于竞争对手的低成本优势。只要主导企业能够把固定成本分摊到比其竞争对手更多的产品上,就可以获得竞争优势。规模经济效益带来的竞争优势并不取决于龙头的绝对规模,而取决于龙头与其竞争对手在市场份额上的差异。

一定阶段内,物管公司中后台的管理成本的集约和分摊具有较强的规模效应,但又很容易随着业务继续扩张而陷入管理层次增加、管理半径扩大和效率降低的规模不经济瓶颈期。行业内有数种拉高固定成本从而获得业务扩张规模效应的思路,这些高投入可以塑造进入壁垒,加大在位大企业的竞争优势。

一种是加大科技投入,目前行业内希望通过加大科技应用投入来提升前端作业效率和管理效率,但除停车值守岗减少等少数领域外成效有限,颠覆性的创新科技应用还未出现;另一种是增加业务的资产物权投入和运营属性,提升进入门槛。比如投资市政环卫工程、老旧小区改造、资产承包运营、还有市场拓展中的“带资入场”等,但严格细分来看,每块业务虽然都与物业沾边,但均各自具有专业的独立市场供应,竞争者来自其他传统行业。如果只从商业模式出发获取优势,没能系统性的把各块业务统筹为一个整体,并平衡各业务盈亏,可能单个业务的盈利模型都跑不通,一个亏损项目加上另一个亏损项目等于更大的亏损项目,遑论规模效应。

追求规模经济,增加基于地理角度的业务密度应该是可行的方向。这很容易理解,物业项目的连片管理可集约项目管理团队的输出,有利于专业项目经理人团队的培养和流动,同时通过人员调配提高基层有效作业时间从而减少人力成本浪费。还有一点,项目密集有助于提高业务运营监管的效率,也有助于高级别管理人员进行客户拜访和关系维护,这些工作相关的时间和差旅成本的减少都是非常可观的。

目前整体物业行业还极其分散的,即便全国性布局的大型物业企业在单个城市的物业项目数量还是非常稀少。根据中金的估计,即便绿城、建业这样的企业在主要深耕城市市占率也仅为5-10%。但稍有区域密度仍会显示一定的盈利提升效应,但很多全国性物业公司的大本营区域业务毛利会更高,而且从单城市来看,也大体符合规模越大利润率越高的模式。

万物云是业内很早就在提区域业务密度逻辑的,其“蝶城”模型就比较典型的。“蝶城”模型的核心在于对指定区域内管理项目密度设定明确标准(3公里半径内拥有10,000户在管住宅户后称为一个“标准蝶城”),同时在高密度区域内协同拓展B端、G端等长尾公建项目,并在密度逐步提升中投资进行科技化改造,以实现人效提升、人力节约,起到托举基础物管利润率效果。理论上,彻底改造完成后单蝶城有望实现20%以上的基础服务人员节约,但实践效果似乎还没有明确的毛利提升数据作支撑。很可能时间尚早,短期内又需要非常进取的拓展策略和高成本投入实现业务密度分布,但至少真正回应了战略发展问题。

综合来看,公司发展和并购都需要检视业务的竞争优势,要么有天命,要么靠努力。对于物业企业而言,一般的城市公建市场是缺乏进入壁垒保护的,相关的并购标的也绝非良好选择,除非价格低廉,保持高效运营是永远的主题。在个别可以具备竞争优势的地区和细分行业,战略思考的核心是创造、保护和利用竞争优势,需要将供给侧、需求侧和规模经济因素结合起来共同造就和保护竞争优势,比如利用自身管理经验和技术来识别、制定和实施优良的运营方案从而获得成本优势,在个别细分业态中通过IFM方向锁定客户,誓死捍卫大本营区域的市场份额……