3.利润表分析

3.1公司收入实力和成长性分析

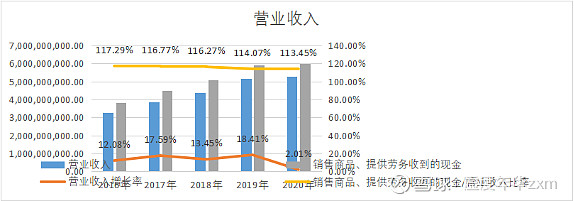

绝味食品营业收入近5年一直处于增长态势,在同行业中排名第一,公司营收很强,“销售商品、提供劳务收到的现金”占营业收入的比率均在110%以上,公司收入的含金量非常高。

2020年营业收入增速放缓,主要由疫情影响所致。

3.2公司的产品竞争力及风险分析

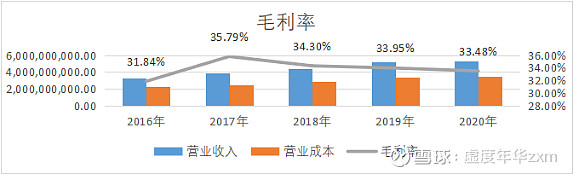

绝味食品近5年毛利率平均在33.87左右,在同行业中排名第2位,说明公司的产品或服务的竞争力较弱;同时,公司的毛利率波动幅度较小,公司经营或财务造假的风险小。

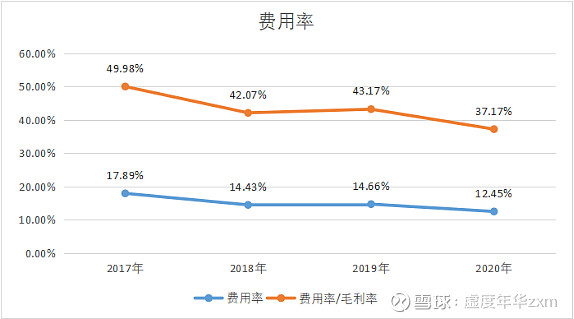

绝味的毛利率达到33.95%,相比于周黑鸭的56%,煌上煌的37%,毛利率还需要提高。费用率也接近15%,费用率占毛利率比例达到43%,在费用管理上绝味还需要付出努力。

3.3公司的成本管控能力分析

绝味食品期间费用率占毛利率的比例在40%-50%之间,说明公司成本管控能力较强。

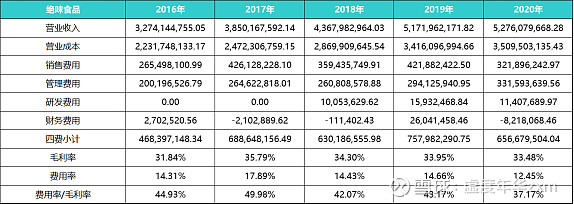

因为公司账上货币资金相对充裕,几乎没有有息负债,其财务费用对业绩没有很大影响,因此这里仅对销售费用和管理费用进行分析。从整体看公司的两费费率在17年之前基本稳定在14%左右,到17年则大幅提升到18%,根据查询17年财报,增加的主要是广告费用,增加净额达1.2亿,增幅达180%,个人猜测应该是17年上市后,公司账上现金充裕,加大了公司的品牌宣传,不过到18年,费率又回归到了14%左右的正常水平。由于周黑鸭采用的是直营模式,费用都由自己承担,因此绝味和周黑鸭不太好直接比较,但是煌上煌(两费费率在22%左右)和绝味一样采用加盟为主的经营模式,通过对比可以看出,绝味在行业的竞争力还是很强的。

3.4公司产品的销售难易程度分析

绝味食品近5年销售费用率平均在8%左右,说明公司的产品或服务还比较好销售,销售风险相对较小。

3.5公司主业的盈利能力及利润质量分析

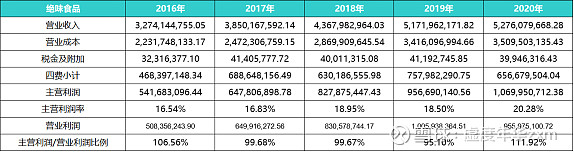

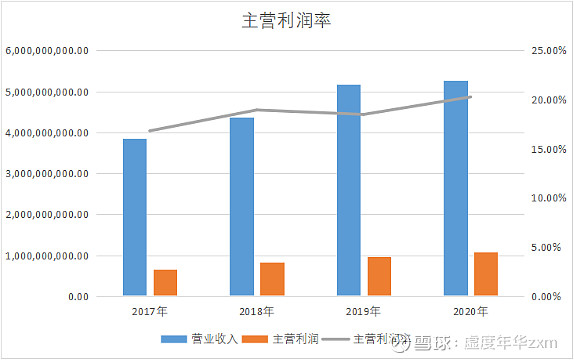

绝味食品近5年主营利润率分别为:16.54%、16.83%、18.95%、18.5%、20.28%,平均在18.21%,主业的盈利能力较强,同时主营利润占营业利润的比重均在95%以上,利润质量相对较高。

3.6公司的经营成果及含金量分析

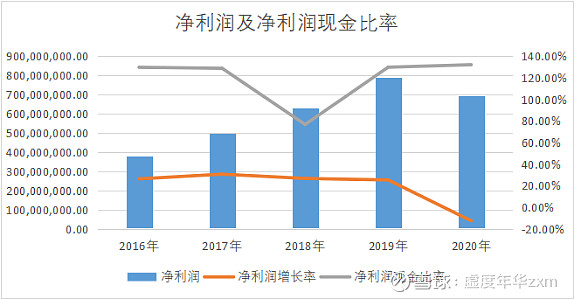

绝味食品2016年和2020年净利润现金比率均在120%以上,其经营成果的含金量还可以;但是2018年这一比率均小于100%,其经营成果的含金量相对较低。主要由经营活动现金流量净额减少所致。

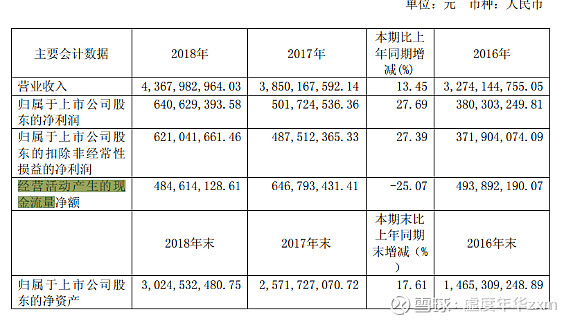

资料来源:2018年年度报告

净利润和归母净利润保持高速增长,行业内前五大卤制品企业分别为绝味食品、煌上煌、周黑鸭、紫燕及久久丫,市场份额合计占比仅20.2%,市场份额还有很大的提升空间。净利润中现金占比达到130%,净利润的质量非常好,净利润可以全部用现金的形式返还。

3.7公司的整体盈利能力和持续性分析

资料来源:i问财

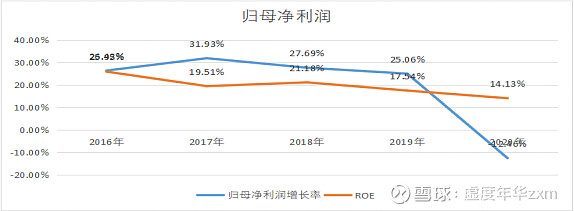

绝味食品近5年ROE平均在19%左右,公司的盈利能力非常强;2016年和2019年归母净利润增长率均在20%以上,说明公司在以较快的速度成长;但是2020年以来,公司的归母净利润增长率均在10%以内,公司成长速度较为缓慢。2020年增速放缓,主要由疫情影响所致。

资料来源:财信证券

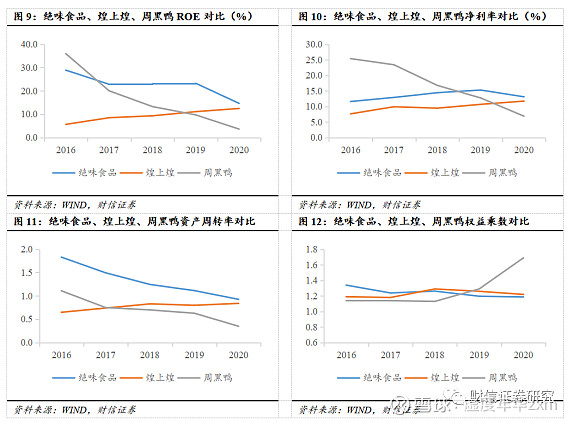

横向对比来看,绝味食品经营能力位居行业前列。2017-2019年绝味食品的ROE保持在20%以上,2020年受疫情影响,公司ROE有所下滑但仍优于竞争对手。绝味食品资产周转率持续领先于行业内其他公司,一方面由于终端门店数量领先且销售旺盛提高公司存货周转率,另一方面加盟商杠杆的良好运用优化公司的固定资产周转率,展现出优秀的营运能力和经营效率。2019年以来公司净利率高于主要竞争对手,2020年受疫情影响对以及投资亏损对净利润扰动,净利率稍有下滑至13.1%。

3.8利润表分析总结

绝味食品收入和利润的含金量非常高,公司产品或服务的竞争力较强,毛利率波动较小,较为优秀,公司的盈利能力非常强;但是,公司2020年的成长性较差,成本管控能力较强,其产品或服务比较好销售,销售风险相对较小。

4.现金流量表分析

4.1经营活动现金流分析(造血能力)

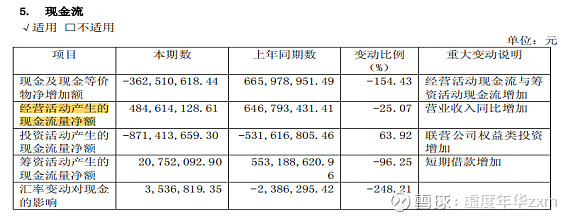

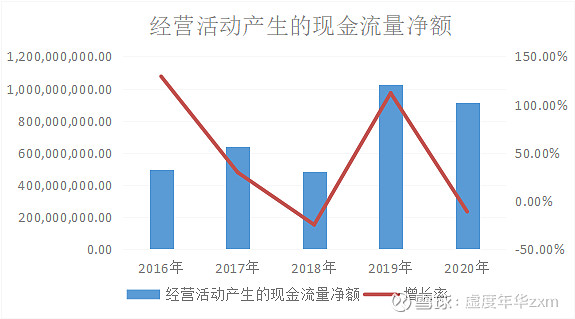

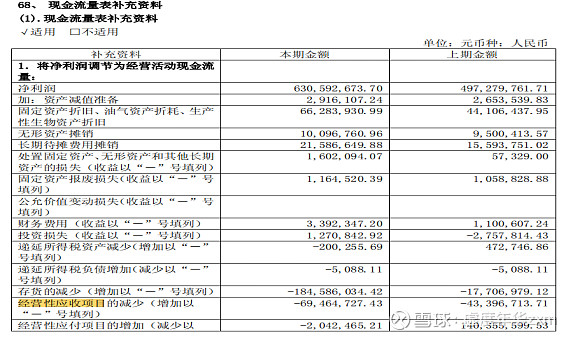

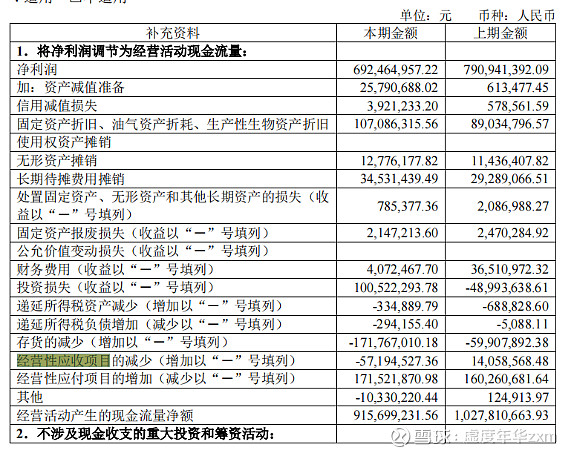

绝味食品近5年经营活动产生的现金流量净额均大于0,经营活动产生的现金流量净额增长率2018年和2020年均小于0,其余三年均大于0,说明公司的造血能力不稳定,有待进一步提高。查公司年报知:2018年和2020年经营活动产生的现金流量净额较上年同期减少,主要是公司经营性应收项目大幅增加所致。

2018年

2020年

资料来源:2018、2020年年度报告

4.2投资活动现金流分析(成长能力)

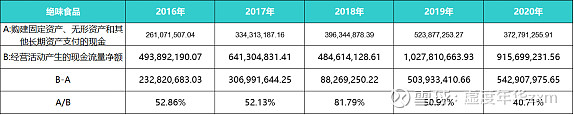

绝味食品近5年“购建固定资产、无形资产和其他长期资产支付的现金”占经营活动产生的现金流量净额的比重均在60%以内,公司增长潜力较大,风险相对较大。

2018年购建固定资产、无形资产和其他长期资产支付的现金”占经营活动产生的现金流量净额的比重达到81.79%。主要由经营活动产生的现金流量净额减少所致。

资料来源:2018年年度报告

4.3筹资活动现金流分析(分红能力)

资料来源:同花顺个股网

绝味食品近五年的分红比率均在20%到40%区间,公司对股东相当慷慨,公司品质非常不错;

4.4企业发展类型分析

绝味食品5年的公司类型为“正负正”型和正负负型公司。2017年至2019年筹资活动净现金流持续为正,说明公司扩建带来的资金压力还是比较大的。

公司近五年经营性活动产生的现金流净额为35.7亿小于其40.53亿的净利润总额。同时公司投资活动现金净流量为负数(总计为-33.66亿),筹资活动现金净流量除了17到19年募集资金外也均为负数。说明公司经营良好,回款及时,赚的都是真金白银,同时也表明公司仍然处在扩张期,且仅靠经营活动现金流量净额也可以满足所需投资扩张。

4.5现金流量表分析总结

绝味食品自身造血能力是比较强大稳定的,但仍不能满足扩张产能的资金需求,2017至2019年进行频繁的融资活动,资金链承受一定压力。

5. 企业估值

5.1合理市盈率

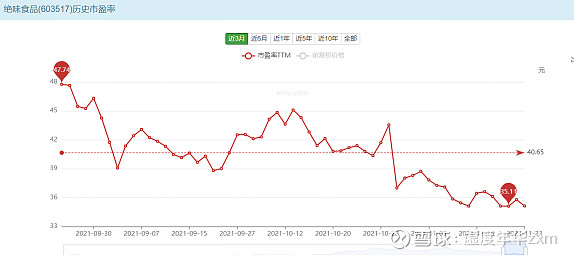

绝味食品是目前是休闲酱卤行业龙头,拥效率优势,独特资源,品牌优势,网络效应四大护城河,比较坚固,从财务报表分析来看,资产负债率非常低在20%左右,收入和利润的含金量优秀,毛利率波动较小,公司的盈利能力较强,公司近几年的成长性较好,成本管控能力较好,其产品或服务比较好销售,销售风险相对较小。在结合亿牛网经近3月的历史市盈率,进行估值我们给 25倍的合理市盈率进行估值。

5.2净利润增速

绝味食品2016-2020 年净利润复合增速为 16.17%。盈利能力稳定,负债率不超过 20%,经营活动现金流占净利润的比例在120%近 5年营业收入增长率也在快速增长。在结合同花顺及萝卜投研,行业价值分析业绩预测,故我们保守估计,采用 20%作为未来的增速预计未来三年估值。

根据2021年11月24日数据,可以看到绝味食品目前已超出2023年合理市值,处于高估状态。目前距离三年后合理市值的一半仍有一定距离,谨慎的投资可以耐心等待。

6. 总结

6.1公司优势

1、鸭脖有三强:绝味,周黑鸭,煌上煌,绝味并非一开始第一,但最终超越了周黑鸭,走到了行业第一的位置。第一点是产品定位,相比于周黑鸭,绝味的定位要更亲民一些。周黑鸭的客单价在65左右,绝味在27-30元左右,街边夫妻店大概在15-20左右。卤制品这个行业一个特点是,在广大的三四线市场、社区市场,仍然是以小品牌和夫妻店为主。龙头企业的竞争相对并不激烈,龙头的扩张主要是以吃掉夫妻店为主。而当消费者打算消费升级,选择品牌时,绝味的这个价格定位更容易承接,而周黑鸭的客单价过于跳跃。所以,绝味相对来说,门店更容易下沉到社区,下沉到三四线城市,而周黑鸭主要是开在商圈和交通枢纽。

2、第二点是就是加盟模式。周黑鸭走的是直营,能调动的资金和门店地址资源有限,绝味走得是加盟,可以用加盟商的资金和门店资源来快速扩张。当然,能做好加盟,还是源于绝味优秀的加盟体系。绝味通过加委会(由绝味加盟商代表组成)和子公司相互监督的方式管理加盟商,各级加委会拥有相当高的自治权。加委会既处理违反公司规定的加盟商,又考核同级子公司。一定程度上,加委会代替了公司的管理职责。在相对弱势的市场,绝味的加委会将发挥更大的作用。另外,绝味内部鼓励加盟商优胜劣汰,鼓励做大。绝味对于销售增长迅速、出货量大的加盟商,将鼓励其开店,并减免加盟费,降低供货价格等方式扶持。对收入增速缓慢,出货量排名靠后的加盟商进行优化,效益较差的门店往往难以获得续约的资格。绝味的加盟商人均门店数量从2016年的1.7家,上升到了目前3.6家左右。这种方式,降低了绝味的管理难度,提高了绝味的门店质量。绝味的门店存活率处于行业领先水平,单店盈利稳定,也确保了加盟商的忠诚度。另外可以看到,尽管绝味扶持做大加盟商,但单个加盟商的体量仍然小,渠道的话语权仍然掌握在绝味手上。

3、第三点是绝味强大的供应链。相比于夫妻店,龙头企业的优势在于工厂和冷链配送的供应体系,能以低成本提供高质量的产品。就以原材料采购为例,根据一些调研数据,连锁品牌采购鸭脖的成本大概在8-10元每千克,而夫妻店在16-20元每千克。而在鸭脖三强中,又以绝味的供应链最强大。周黑鸭走高端路线,建的工厂也同样要高端些,高端工厂建设成本高,阻碍了周黑鸭的产能扩张,周黑鸭目前有华东、华中、华南三个工厂。煌上煌目前只有辽宁、江西两个可以独立完成全套生产工序的生产基地,其他工厂需要依靠生产基地提供的半成品。而绝味目前投入运作的工厂有24家,每家工厂的配送半径在300-500公里,相对短的配送半径,既节约了物流成本,又缩短了配送时间。目前,绝味能做到24小时内从工厂配送到门店,煌上煌从半成品出厂到再完成加工,控制在24小时内,配送到店也控制在24小时内。周黑鸭目前可以保证大部分地区48小时内完成配送。这很明显,又是绝味可以更快速扩张的有力支撑。没有后方强大的供应链支撑,前线的加盟商盟友怎么打仗?

6.2风险

1、疫情反复风险:目前国内疫情控制较好,但世界范围内强传播性病毒变种正广泛传播,若疫情重新爆发,则大量门店将歇业,客流锐减,且公司扩张计划将无法达成,对公司营收及未来发展造成重大影响。

2、开店速度不及预期:经济增速下滑、疫情反复等因素都会导致开店速度放缓;

3、电商品牌替代:电商的发展使得网红爆款的打造时间越来越短,类似品牌存在替代风险;

4、公司经营风险:公司产业投资布局企业或发生经营不良等风险,或造成公司损失。

5、发生动物疫情或自然灾害导致的风险。鸭、鸡等禽畜类农产品是公司生产所需的主要原材料,若我国主要家禽养殖地区发生大规模的疫情或自然灾害,禽畜养殖行业可能难以及时、充足地向公司供应符合质量管理要求的原材料,公司可能面临原材料供应中断或供应数量不足的风险。此外,禽流感等动物瘟疫的发生可能降低消费者对于禽类制品的消费预期,导致市场需求总量的减少,从而对包括公司在内的行业整体经营业绩带来不利影响。

6、原料成本波动。公司核心原材料包括鸭类制品等,若原材料价格剧烈波动,公司毛利率或将受到一定的影响。行业竞争加剧。20 年疫情后周黑鸭/煌上煌等竞争对手开店扩张速度加快,若由此导致休闲卤制品行业竞争加剧,公司产品销售或将受到抑制,进而影响公司业绩。

7、食品安全的风险。卤制品企业作为食品生产制造企业,食品安全问题是重中之重,也是食品企业的红线。公司产品在生产销售过程中经历多个环节,存在食品全的风险;另一方面行业内其他公司质量不达标降低消费者对整个行业的信任度也会使得整个行业存在业绩下滑的风险。公司已对产品品质和食品安全进行了严格把控,保障产品品质的同时降低食品安全的风险。

8、行业竞争加剧的风险。公司属于卤制品行业龙头企业,在行业中具备竞争优势,但卤制品行业竞争仍然十分激烈,未来仍有其他企业加大投放,加剧行业竞争的风险。

本研究仅做学习上市公司的财报分析使用,不作为任何投资依据。