2024年对理想而言是逆增上缘,逆境比顺境可以更好的激发斗志,磨练意志,迎难而上。理想会永远顺境逆境不断转化,顺境时被更多人看好,逆境时被更多人不看好。

理想一季度是实实在在亏了五十亿(自由现金流为-50.5亿,现金储备下降47.7亿),24Q1不好就是不好,不需要掩饰,核心在分析原因,判断未来。

自2020年7月20日美股上市以来,理想共发布16次季报,仅有2次自由现金流为负,分别为24Q1,22Q3。

22Q3自由现金流为负主要因为理想ONE提前停产,24Q1为负主要是23Q4卖的太多,以及24Q1比之前的预期少了2-2.5万辆左右。24Q2理想给的交付预期为10.5-11万,即使比最低交付预期低一些,24Q2自由现金流也可以为正,23Q3Q4只要能维持比上一季度多两三万(价格不要过于明显下跨,有1-3万左右下跨是可接受的),理想依然能获得一个挺不错的自由现金流。

对自由现金流的理解核心两个层面:

1.自由现金流意味着什么?

2.自由现金流里的钱是如何流转的?

自由现金流是企业实实在在赚到的钱,净利润是会计准则下赚到的钱。

当企业经营状况稳定后,自由现金流是理论上,在不影响公司经营情况下,可以回报股东最大的钱。苹果最近十年的分红+回购注销总额大致等于自由现金流之和。

理想由于较长一段时间都有不少地方需要花钱,所以赚到的钱暂时不能直接回报股东。

理想长期需要投入的自动驾驶芯片/算力芯片/海外建厂等都指望着自由现金流,而不是指望净利润。

需要非常明确,自由现金流比净利润重要得多。理想去年增加452亿的现金储备不是来自23年118亿的净利润,而是来自23年实实在在赚了441亿自由现金流。

净利润为负的时候,自由现金流可以为正,净利润为正的时候,自由现金流可以为负。即,净利润为正,公司可能在亏钱。净利润为负,公司可能在赚钱。

理想24Q1就是净利润为正,但实际在亏钱。理想上市前期多次季度净利润为负,但除了22Q3外,理想每个季度都是实实在在赚到钱了的。

自由现金流里的钱如何流转?

自由现金流=经营活动现金流净额-资本开支

经营活动现金流净额就是维持公司经营活动需要花的钱,资本开支是为了购买、维护或改善其固定资产(如建筑物、机器、设备等)而进行的支出。

核心把握四个概念,理想卖车收到的钱,理想要付给供应商的钱,其他维持公司正常经营需要花的钱,资本开支的钱。

理想资本开支最近11个季度,除2123Q4外,都维持在10-17亿左右。历史最高为23Q4 26.6亿。

也就是说,资本开支一个季度的绝对值也就是在10-30亿量级,变化幅度为5-15亿量级。且理想最近11个季度资本开支数额都比较稳定,考虑自由现金流变化时,不需要太考虑资本开支的影响。

最大影响的是理想卖车收到的钱,和理想要付给供应商的钱,这二者对自由现金流的波动很大。

理想因为是直营,当客户付钱提车时,理想是可以立即收到钱的,理想几乎没有应收账款,基本就是对应当季度的营收。

而理想给大多数供应商结账周期在2-4个月不等,可以大致理解成,理想这个季度付上个季度供应商的钱,但理想这个季度就把车辆的钱收到了。

这个时间差,是理想长期以来自由现金流可以如此之高的来源,举例而言,理想23Q4收到了13.1万车的钱,但只需要给23Q3 10.5万辆车的供应商的钱。

而24Q1之所以自由现金流是-50亿,一个非常重要的原因是24Q1销量不及预期,且离23Q4差的有点多(足足五万辆),如果24Q1能够按原计划多卖2万辆车,就能多60多亿的现金流,那么24Q1也是赚钱的,多的2万辆车的需要给供应商的钱是24Q2再给。

即理想这个季度卖车能收到多少钱和这个季度需要掏多少钱付给供应商是最大的两个关键要素。能越晚给供应商钱,理想赚到的时间差的钱就越多,卖车需要占用的资金成本也就越小。

在这个运转线上,追求的是一个接一个每一个季度比上一个季度交付多,除了Q4Q1这种,尽最大努力不要出现环比交付下降,Q4Q1也要追求下降的少。

所以交付40万辆是有可能比交付50万辆车赚更多钱。

就像23Q1赚的比24Q1多,虽然交付少了不少。

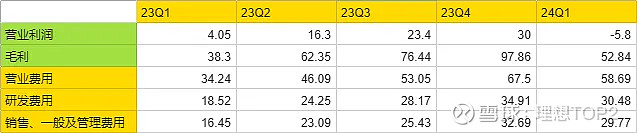

经营利润亏损5.8亿,23Q1为+4亿,23Q4为+30亿。

在营收同比增长32.3%,销量同比增长52.9%的情况下,经营利润由正转负,核心原因是营业费用大增71.4%。毛利从38.3亿增加到52.8亿,营业费用从34.2亿增加到58.7亿。

23Q4的营业费用为67亿,在财报出来前,车辆营收为245亿左右是名牌(实际为243亿),按20%毛利计算,毛利大约为49亿,财报发出前最坏预期经营利润为49-67=-18亿,即假设营业费用和23Q4一样,不考虑10亿左右的商城收入(实际为13亿)。从-18亿到-5.8亿,主要是商城6亿毛利,以及营业费用较Q4下降8.8亿。

研发比23Q1多11.96亿,比23Q4少4.4亿,销售、一般及管理费用比23Q1多13.32亿,比23Q4少2.92亿。

李想在电话会议里提到,今年将不发布纯电SUV。

李想认为足够多的自营超充桩是必要条件,自营超充桩需要达到额特斯拉中国相近的数量是合适时机。

此外,需要升级更多的展位。一个新车型过万月销量需要全国新增五百到六百个展位。否则会出现增加产品数量,不增加销量的问题,这是L8过去几个月遇到的问题,L8展位减少了40%,现在在恢复展位数量。

TOP2认为2024年理想犯的错误有三个:

1.MEGA阶段性失败,现阶段结果而言,价值传递效果很差,大量L9车主与看好理想人士,不认为MEGA显著强于L9,未能激发大量L9车主想要购买的欲望。

2.未能预估到2024年高价车市场大盘糟糕。2022年年底的李想预测2023年高端车市大环境会不好,为此动用一票否决权,强行将36万交付目标降至30万。

3.23年的顺境让理想更乐观更放松,专注度较22年逆境时有所下降,现在重回逆境有利于精进。

文末,再次强调,理想未来必然还会多次犯错,每一次犯比较大的错误都必然舆论上有许多人不看好。$理想汽车-W(02015)$ $理想汽车(LI)$