基本的业务逻辑: #雪球调研团走进齐屹科技#

从业务层面,这家公司还是挺好理解的,是一家互联网家装平台, 提供Saas软件服务。

从线上获客端,我们能看到,在主流的APP,微博、抖音、快手、小红书、B站。百度、微博、今日头条,公司都有所涉及,并且投放。

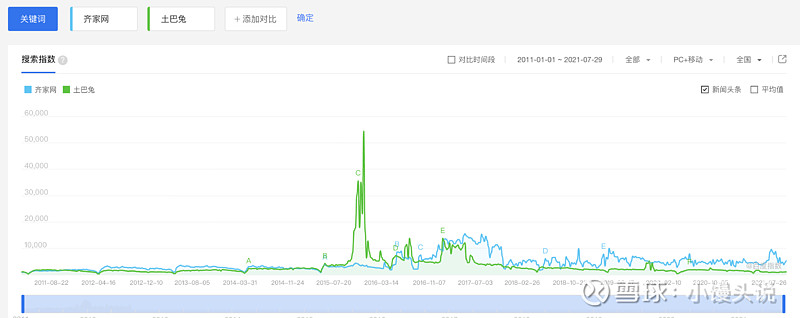

从百度搜索指数看:

流量驱动模式的土巴兔,前些年在品牌广告,和信息流投入中,开销花费很大,百度搜索出现一个高峰。但随着亏损的出现,并没持续加大投入,因为其本质上,互联网家装这个行业特殊性,消费周期长,并不适合烧钱圈客户的打法。

从定位上看:齐家网是从提升行业效率出发,把业务做得更深,在整个家装链条上信息化、数字化,短期从优化成交率着手,长期为行业提供价值,从中分一部分利润。从战略意义上看并不与土巴兔竞争,因为这是两种不同的策略。

那说的那么高大上,最终转化到业绩,转化成业务实际,是那一块呢?主要有4块组成:

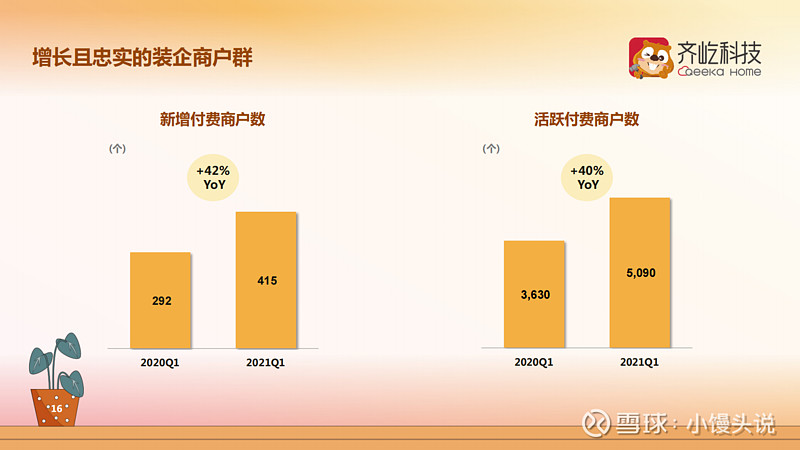

1.Saas收入:截止Q1有5000+付费商户,也就是装修公司付钱给齐家,买软件的费用。

2.营销服务:卖近期有装修需求的客户,这方面的线索。

3.供应链服务:卖建筑材料和家具。

4.室内设计及建筑:自家的两个装修品牌和一个加盟品牌,齐家网旗下的装修公司,做业务的收入。

解决痛点:

有过装修经历的球友,应该或多或少,有些感性上的认知。这是一件麻烦事,有很多暗斜,而且对于大众来说,装修方面的知识储备是不足以支撑,对装修公司的水平做判断。纯凭装修公司单方面的说辞,只能选择相信或不相信。

从客户层面角度看:城市化率高的地方,以北上广深为例,有大量的如下需求:两房改三房、老破小改造,面积其实够用,就是装修老,一家几口住的不舒服等改善型需求。从在网络渠道寻找解决方案的客户来看,一般集中在二手房和存量房。新房和毛坯会比较少,因为从国情来看,目前这方面的信息保护是不足的,一般用户的名单会被卖掉(虽然是违法的),但是这类活动真实的存在并活跃着。

从装修公司角度看:进入门槛低,水平是参差不齐,文化水平普遍较低,地域分散性强。这样会带什么问题呢?1.产能分布不足,管理水平低,服务半径有限。2.会出现高估自己的情况,例如:高估自己的产能,高估自己对资金的预算,给客户不切实际的承诺,导致不合理的亏损。3.信息化、数字化程度低。从城市化率高的城市来看,业务不再是跟地产商打好关系就行,因为没有太多的新房销售,就会导致客户更多出现在网络上,而普遍的装修公司不具备在网络上获取客户。

从公司角度看:提升行业数字化、信息化,创造更高的效率,更透明的业务,并从中赚得一部分利润。持续提升获取客户的能力,给装修公司更优质的服务,保障各方的合理利益,提升整个家装产业链的效率。

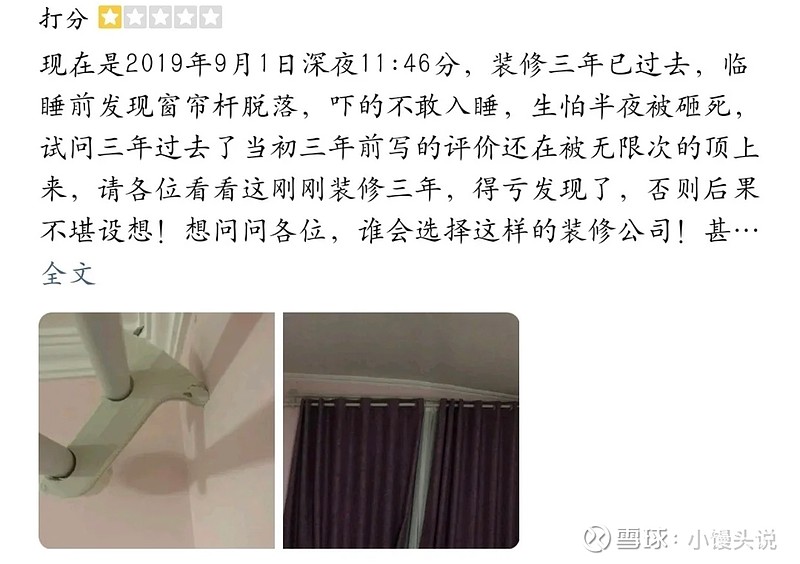

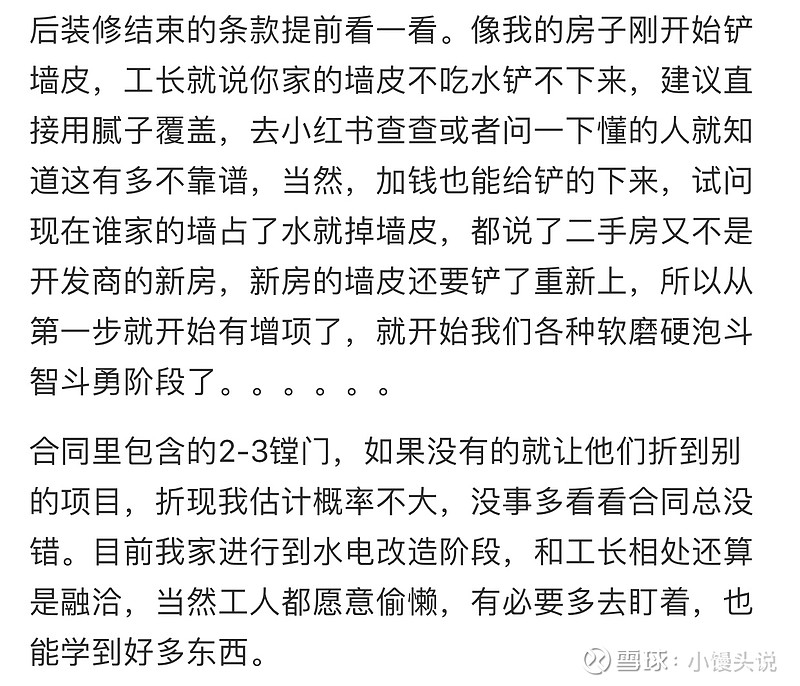

拐点论:

我们来看看,我在小红书平台上收集的两个案例,都是对装修公司的服务不满意的。

我们从这个现象得出:装修这件事,不可能达到完美的,只能相对满意。投诉问题肯定会存在,并且长期存在。且这是一个低频需求,对特定的人群,知识、意识都不一样,达成一致的共识也不太可能。从我自身的角度看,我平时也不太可能去专门的学习这方面的知识。

因此,我认为以齐家网这样的互联网平台,对于年轻群体是比较友好的,他们提供了一整套的解决方案,上市平台能在更广泛的地方监管它(无论舆论、还是媒体,比游击队可信度高很多),有”齐家保“等保障资金的工具,还有定时的协助监管(虽说是弱监管),但对于我来说已经很友好了。1:时间对于我来说是稀缺的,因此我不太会去亲自挑选建材,也几乎不会在施工现场停留太长时间。2:我希望,能有一整套解决方案,有装修设计,和预期偏差不要太大,价格合理不要偏差太大。可见,是绝对有市场的,尤其是年轻人的市场。

也有听到一些声音,针对装修类的平台,说目前还提供不了太大的价值。其实从部分市场,尤其更下沉例如4、5、6线城市,因为大家更关注价格,有更多本地零散的马路队,人群对设计需求不强烈,更关注施工,建筑材料自购,对于这部分的本土市场,平台目前可能还提供不到更多的价值,因为不构成明显对比优势,大家会更多从社群内,亲朋戚友等渠道去获得解决方案。

因此,鉴于业务的低频性,消费周期长达十年以上,目前来看,不存在以拼多多这种电商平台,爆炸式增长,同赛道的友商也不会。因为业务的特殊性,不太适合互联网的烧钱打法,是一种细耕的方式。但我们也能看到,社会在发生变化,大家在网络上使用的时间增多,互联网家装的市场规模在高速发展,尤其在一线城市更为明显,这是一个增量的市场。”取代式“的发展还没到来,线上或线下的企业,还会长期共存。

投资价值:

从资本市场看,有些朋友会考虑到,这是与房地产相关的行业,现在市场预期那么差,会否有影响。其实这是一个伪命题,因为互联网家装,业务驱动的是二手房和存量房。

典型合作伙伴:拉齐娜,在上海做中高端市场,和齐家网一起成长,从2011年的两千万业绩成长至3亿业绩。

从齐家的成功合作伙伴拉齐娜,也能看到,这套模式确实是能跑通的,一个优秀的公司,一定是给合作伙伴,以及大众市场消费者带来新的利益。

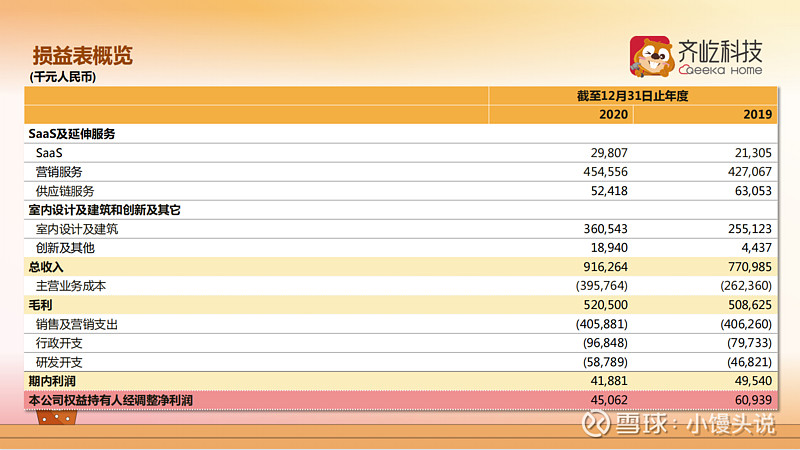

财务表现:

现市值:20亿+

归母净利润: 2020年:4506万 2019年:6093万

经营活动现金流净额: 2020年:8072万 2019:4363万。

从财务表现看,企业是为数不多盈利Saas企业,相较其他Saas市值也比较低。但是利润规模还没有起来。营销服务和室内设计及建筑占总收入比例接近90%。

可以期待的是,Saas付费商户在高速增长,今年Q1同比增长40%。跟踪企业的核心竞争力,一个很重要的指标是,付费商户的增长速度、留存率,因为背后带来的是一系列的增值服务收入提高。

总结:行业痛点还有很多,市场很下沉。行业规模足够大,是一个还未很彻底给互联网改造的行业。未来的增长速度有足够的保障,因为二手房和存量房有足够的增量,给互联网获客提供机会。本质上,齐家网代表着一种更先进的生产力,效率更高,信息化和数字化程度更明显,在提升行业效率的过程分一部分利润。