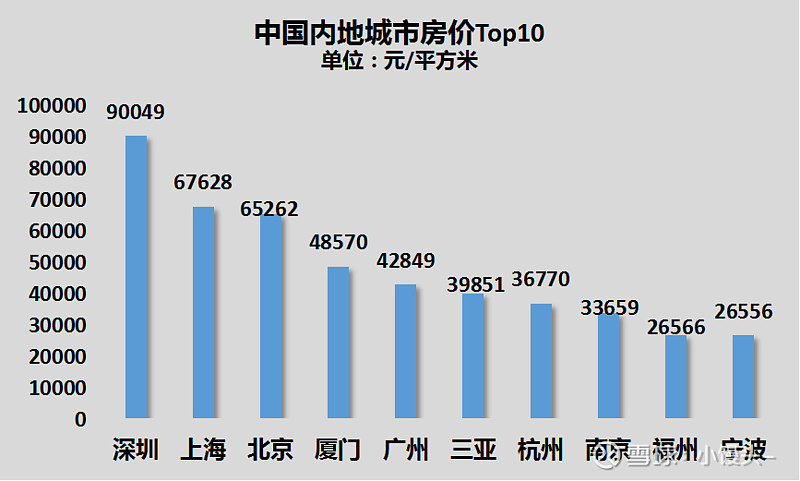

#雪球调研团走进中南建设# 我想现在的地产行业,是没有太多人看的,恰恰是这样一种,”低关注“的板块,于股票而言,我认为提供无与伦比的回报机会,当然这是一个大行业,也是很多大企业,存在非常多和大的问题。不是全部的企业都有投资价值,行业一定是分化的。

行业土壤:

市场规模:2020年销售额17万亿+,同比增长8.7%,销售面积增长2.6%。

地价:2020年全国土地成交均价为6762元/平方米,与2019年5696元/平方米相比,同比增长18.72%。

人力成本:2020年全国城镇非私营单位就业人员平均工资97379元,同比增加6878元,名义增长7.6%。城镇私营单位就业人员年平均工资为57727元,同比增加4123元,名义增长7.7%。

企业:马太效应加强,2021年上半年top100房企,门槛从销售100亿不到,增长至销售165亿。前100名房企销售同比增长38.5%,前20名房企全口径销售金额实现17.98%的两年复合增长率。

总结:1.大概我们能看到的是,城市化率63%,行业规模还在增长,没有萎缩,但是已经步入存量时代,竞争会来的更明显,优胜劣汰。2.人力成本和地价在增长,并且大概率保持长期增长,但另外一方面房价被打压。

负面:

我们能看到的负面信息,如海潮般汹涌而来。具体我看有三个:

1.政策存在巨大不确定性,两集中供地,有点国进民退的趋势。这方面能确定的是,尤其是出生率这个问题,导致,政策更是在不断地打压,挤兑这个行业,以达到让资金出逃、离开。

2.企业的高负债,负债的总量让人担忧,而且模式的可持续性也值得怀疑,能否承压。负债不单单只限于表内,还有大量的表外负债,大量的供应商欠款,甚至有部分公司明面上耍无赖。

3.这是一个夕阳行业,甚至在未来可能会萎缩,土地红利渐渐消失,金融红利也在消失,逐渐步入与钢铁行业类似,靠管理和创新增加效益。

买房是大众的需求,也是主流价值观里东西,但有一个值得大家思考的问题,住宅永远不可能普及所有人,在这样一个情况下,租房成了另一条路径。但在现在行业资金成本提高,房价不涨的情况下,是否会迎来房租上涨潮?

正面

从购房需求看:

我认为远远还未到供给大于需求,从我观察到的,这种情况还会长期持续存在,其本质是,如果我们想要在一个城市扎根下来,没有一套房就像一个过客,无法真正融入城市。而中国还存在大量的下乡进城需求,还有城市与城市间的需求,例如3线城市去2线城市,郊区去市区。从一个用户来看,拥有一套住宅,影响的是整个人生,生活体验会好很多,生存难度会降低很多。我看到的情况是,还没有住宅的家庭,只要他的储蓄和能力足够支持他去完成购买行为,他就会让这件事情发生,几乎很少有例外。

从城市角度看:

开发商,对当地、对一个城市,都做出了巨大的贡献,当然这已经是过去式了,因为他们已经没有太多创新,屠龙少年变成了恶龙,人人喊打。

我们能看到,城市与城市之间差距很大,而且还会继续分化。有些城市会很好,例如长三角经济圈,大湾区,每年有大量的人口流入,一些有特色的3、4线城市经济也很活跃。有相关数据说明,在未来的10-20年,大湾区人口会翻一倍,在这样土壤上,房地产还会有施展拳脚的空间。

城市化的进程还在继续,还没有停下脚步。

从行业看:

如果我们往外看,美国和英国的行业情况,这个行业也并非没有改进的空间。就像周星驰现实说的,每个地方好一点点,音乐好一点、特效好一点,整体就会好很多。我认为,房地产的白银时代,此言不虚,因为还有很多管理的红利,可以去争取。行业内的知识密度还可以提上来,背后是从业人员的素质有很大的空间。住宅的工业化程度,相较发达国家,还有改进的空间。

投资角度

从中南建设看,TOP20销售房企,三道红线在“黄档”,有望在明年进入绿档。

销售情况:

6 月份合同销售金额 203.1 亿元,比上年同期减少 21.0%;

2021 年 1-6 月份累计合同销售金额 1,089.8 亿元,比上年同期增长 33.9%;

核心策略:

一、二线城市目前40%左右,三、四线60%。公司希望控制在45比55左右。开发周期为7个月开盘销售,快周转模式。

财务表现:

市值不到200亿,市盈率:2.74,市净率:0.67。2020年净利润70.78亿元,派息21.26亿,股息率为10.93%。归母净资产287亿,净资产收益率(ROE):24.66%。{7月23号收盘数据}

总结:从财务数据看,这可能是一个极佳的投资机会(因为现在是破产价)。但有一个大前提,公司不破产。1.公司能保持运转下去,需要关注的是流动性,而最直接的体现是每月的销售数据,这是需要我们去跟踪的。2.公司投资没有失误,具体在买地上,这个也可以进行长期跟踪。

地产这个的行业很大,企业在持续分化,头部企业还在保持增速,如果不是陷阱,那就是一块巨大的肥肉。

欢迎大家在评论区继续讨论交流。

利益披露:前述个股有无投资价值需自行判断,不排除未来72小时可能有交易计划,本文不构成投资建议。 $中南建设(SZ000961)$ $万科A(SZ000002)$ $绿城中国(03900)$ @今日话题 @雪球调研团