首先先了解一下财务上对净资产收益率上的分类。

净资产收益率分为两种:1.全面摊薄净资产收益率;2.加权平均净资产收益率。

加权平均净资产收益率=报告期净利润/年平均净资产

全面摊薄净资产收益率=报告期净利润/期末净资产

由于两种计算方法得出的净资产收益率指标的性质不同,其含义也有所不同。

全面摊薄净资产收益率的指标含义是强调年末状况,是一个静态指标,说明期末单位净资产对经营净利润的分享,能够很好的说明未来股票价值的状况,所以当公司发行股票或进行股票交易时对股票的价格确定至关重要。另外全面摊薄计算出的净资产收益率是影响公司价值指标的一个重要因素,常常用来分析每股收益指标。

加权平均净资产收益率的指标含义是强调经营期间净资产赚取利润的结果,是一个动态指标,说明经营者在经营期间利用单位净资产为公司新创造利润的多少。它是一个说明公司利用单位净资产创造利润能力的大小的一个平均指标,该指标有助于公司相关利益人对公司未来的盈利能力作出正确判断。

加权平均净资产收益率,这个指标在资本市场是非常重要的,如最近刚成立的北交所有一项上市标准就是加权平均净资产收益率不低于8%;上市公司发行可转债或配股,要求最近3个会计年度加权平均净资产收益率平均不低于6%;上市公司增发新股,要求最近三个会计年度加权平均净资产收益率平均不低于10%,且最近一个会计年度加权平均净资产收益率不低于10%。可见该指标对于公司的重要性,同时该指标对于投资者也同样重要,因为这是区分公司盈利能力优秀与否最直接和最有效的方法。

正是因为它的重要性,证监会要求上市公司披露该指标。

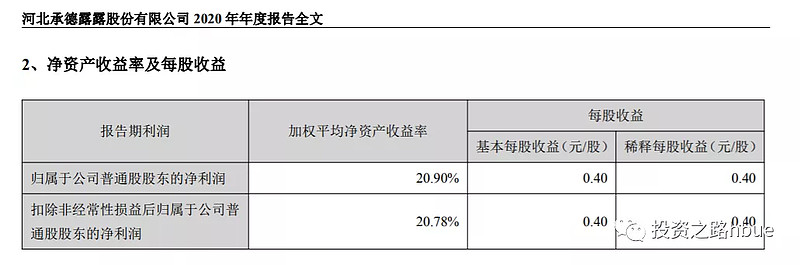

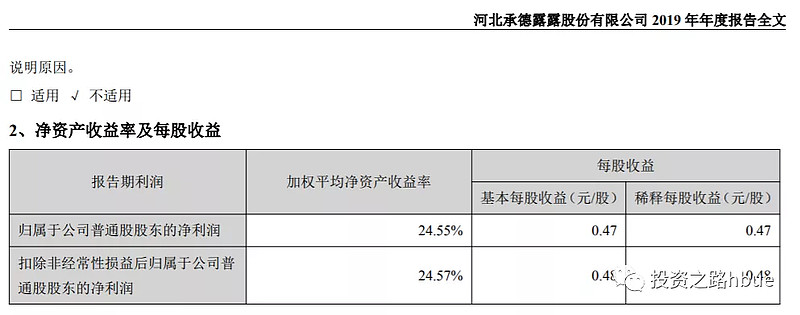

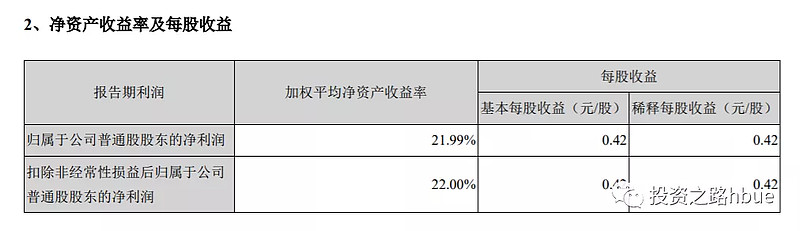

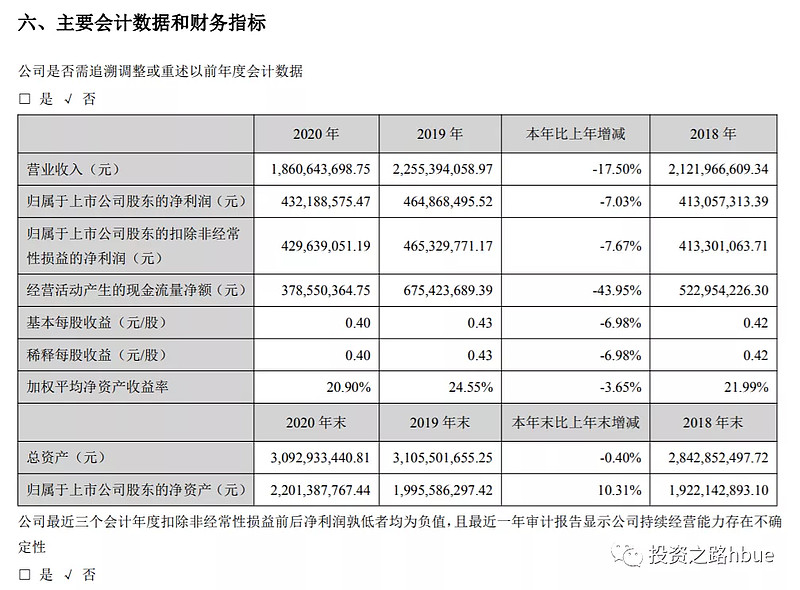

以承德露露为例,最近三年年报披露的净资产收益率数据如下:

数据来源:承德露露2020年年报

数据来源:承德露露2019年年报

数据来源:承德露露2018年年报

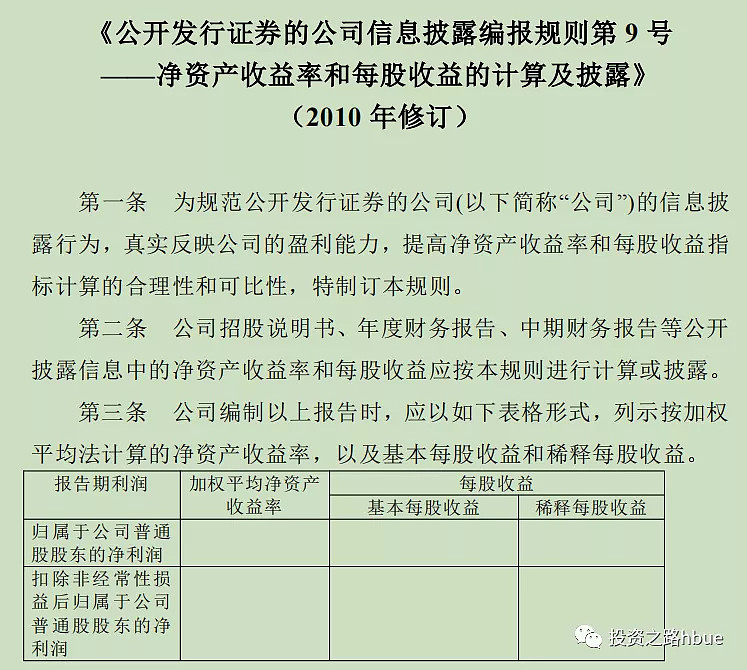

《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)第四条 加权平均净资产收益率的计算公式如下:

P0 分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;

NP 为归属于公司普通股股东的净利润;

E0 为归属于公司普通股股东的期初净资产;

Ei 为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产;

Ej 为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;

M0 为报告期月份数;

Mi 为新增净资产次月起至报告期期末的累计月数;

Mj 为减少净资产次月起至报告期期末的累计月数;

Ek 为因其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;

Mk 为发生其他净资产增减变动次月起至报告期期末的累计月数。

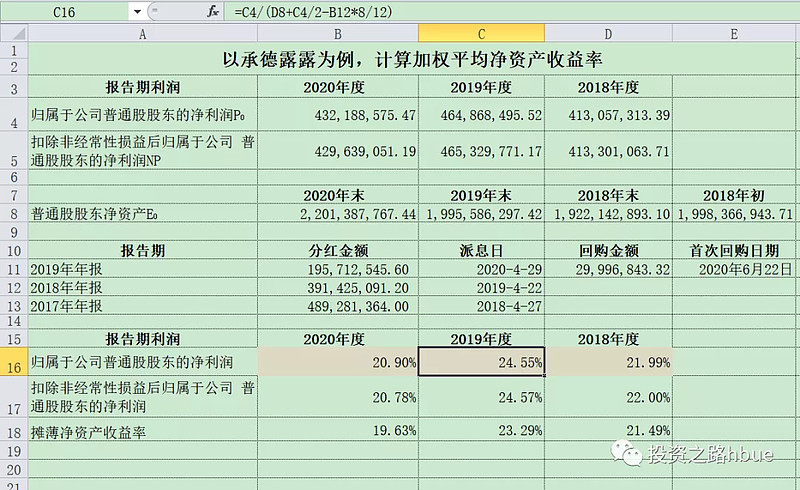

运用上面公式,以承德露露为例,计算加权平均净资产收益率:

数据来源:承德露露2020年年报

摘取上图中一些年报数据,计算过程如下:

简化分析,假设:

①报告期无发行新股、债转股及其他交易或事项引起的、归属于公司普通股股东的净资产增加;

②报告期无回购及其他交易或事项等引起的、归属于公司普通股股东的净资产减少;

③非经常性损益为0,即NP=P;

④每年分红比率固定,并年中分红。

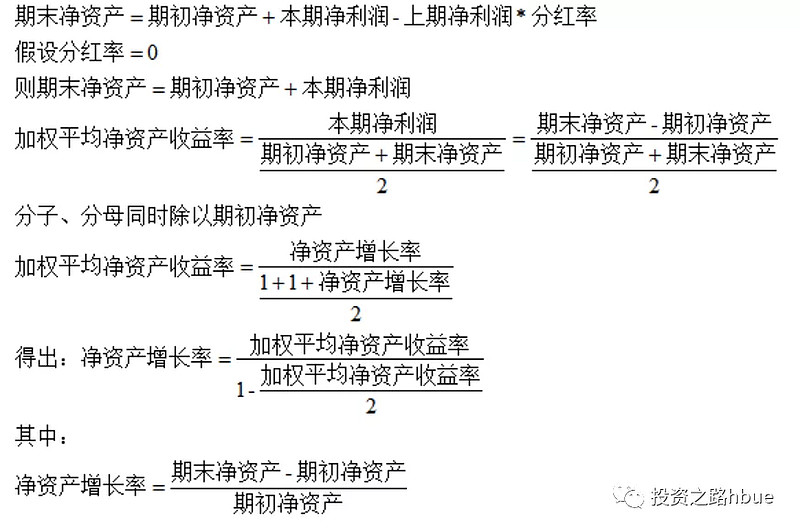

则公式简化为:加权平均净资产收益率=本期净利润/(期初净资产+0.5*本期净利润-0.5*上期净利润*分红率)

从公式可以看出,当公司净利润接近0增长,分红率接近100%,此时净资产也会接近0增长,此时加权平均净资产收益率维持不变,故原有的高ROE可以维持,如承德露露过去5年净利润一直维持在4.3亿附近,由于分红率平均在81%左右,使得ROE一直可以保持在20%以上,所以当分子净利润做不大时,可以将分母做小即加大分红率,来维持高ROE。

ROE是盈利能力指标,只能说盈利能力优秀与否,与成长能力无关,但是当分红率为0,其公司成长能力就可以参照加权平均净资产收益率,如加权平均净资产收益率为20%时,其净资产增长率为22.22%;加权平均净资产收益率为30%时,净资产增长率为35.29%。

净资产增长率大于加权净资产增长率,主要还是公式定义的区别,净资产增长率计算公式中分母定义为期初净资产,而加权平均净资产收益率计算公式中分母为期间的平均净资产。

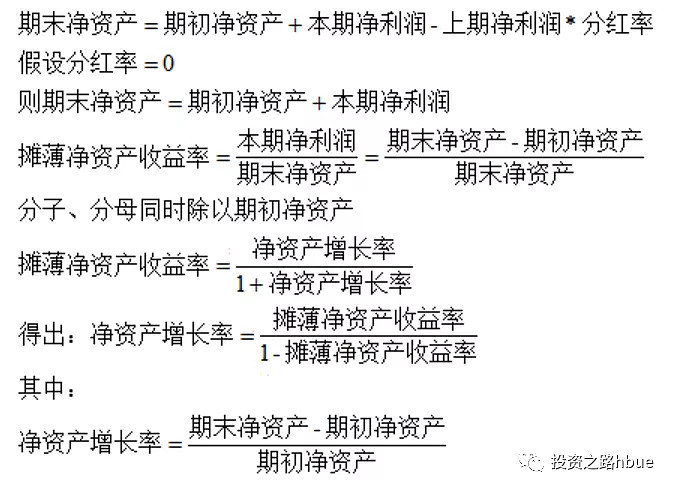

当分红率为0时,摊薄净资产收益率和净资产增长率的关系:当摊薄净资产收益率为20%时,净资产增长率为25%;当摊薄净资产收益率为30%时,净资产增长率为42.85%。同上面一样,公式当中分母定义不同造成。

一个公司年报披露当中,一般情况,摊薄净资产收益率小于加权平均净资产收益率,因为分母期末净资产大于期间平均净资产。在上一篇文章《长期持股,收益率是否接近ROE》中,我得出的结论是当分红率为0时,净资产增长率=ROE,这个ROE的定义是ROE=本期净利润/期初净资产,故正好ROE=净资产增长率。

以上差异只是定义不同而已,但是最终结论是一样的,那就是长期持股,不分红或少分红情况下,其持股收益接近于净资产收益率。 $承德露露(SZ000848)$ $贵州茅台(SH600519)$ $片仔癀(SH600436)$