之前写过两篇的文章:

海螺水泥:净利润增速100%,给多少估值?(2018)

海螺水泥——带偏见的估值(2020)

也把他放到了《2020白名单》中。

我们为什么会看好水泥行业,之前写过,逻辑不变,简单的再说一下。

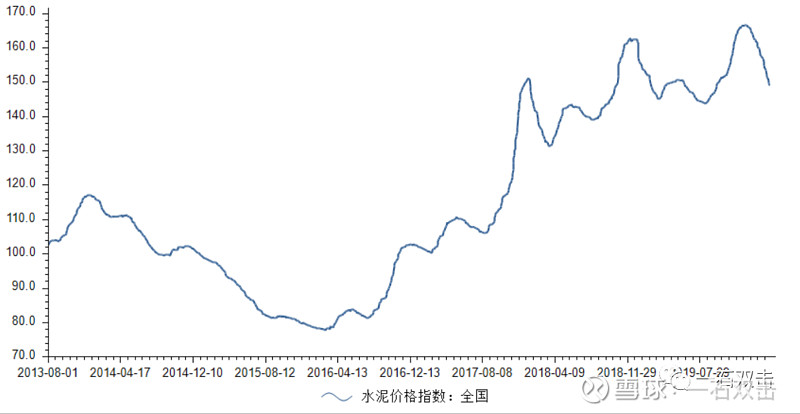

水泥行业向好主要源于两方面压力。

一是环保压力。石灰石是制作水泥熟料的主要原料,水泥熟料是水泥的原材料,水泥和砂石骨料是制作混凝土的主要原料。近年来生态环保逐渐趋严,导致石灰石矿山和砂石矿山资源变得稀缺,河砂资源高度紧张。此时自有矿山储备就变得十分重要,直接决定生产成本。同时错峰生产要求(部分季节不让生产),导致存量产能较大范围停产,使得大企业盈利稳定性增强。

二是去产能压力。供给侧结构性改革以来,水泥行业去产能一直是改革的重点,要求新建水泥产能时要淘汰等比例的落后产能。管理越来越严,从2021年起,僵尸产能将不能再置换新产能。此时手里置换产能指标就是未来增量的潜力。

在此双重压力下,水泥熟料新增产能受限,落后产能逐年淘汰,水泥熟料产能几乎未增长。2019 年底,全国新型干法水泥生产线累计共有1624 条,设计熟料年产能 18.2 亿吨,总量与2018年持平。结果是行业集中度提升明显。前10家大企业集团的水泥熟料产能占全国总产能的 57%。全国水泥市场从原来的分散竞价的充分竞争市场,转变为区域议价的龙头竞合阶段。

另外需求端,近年无论是房地产、还是基础建设项目,都未出现较大拐点,保持稳定增长。供给端的控制,直接推高了水泥的价格。

整体来看,未来水泥行业供给不会提升,需求保持稳定,集中度提升,有利于价格保持提升。

放到白名单,也要做好跟踪。

3月20日海螺水泥公布 2019 年年报,营收1570.3 亿,同比+22.30%;归母净利润 335.93 亿,同比+12.67%;扣非归母净利润 327.19 亿,同比+9.73%。销售毛利率、净利率分别为33.29%、21.88%,分别下降3.5、2个百分点。(不要慌,虽然下降了只是数字游戏)

一、业务发展。

水泥业务——绝对核心:

水泥业务实现收入 995.5 亿,同比增长 9.3%;自产自销水泥 3.2 亿吨,同比上升 8.6%( 产能3.59 亿吨,产能利用率90%);平均售价每吨339 元,同比上升 8 元;成本178元,同比提升 5 元;毛利 158 元,同比提升 3 元;净利108元,同比提升 2 元。

评:这部分数据非常非常重要,因为他贡献了海螺水泥绝大部分的利润。我们估计起来也很方便,3.2亿吨的销量*100元的净利润=320亿的净利润,这就是海螺水泥的核心价值。同时要看到,如果水泥价格下跌,将直接导致海螺水泥的业绩下滑。下滑多少?自己用小学数学算一算。每跌10块钱,损失30个亿左右。

贸易业务:

收入 383.49 亿,同比增长 52.12%;水泥熟料贸易业务销量 1.09 亿吨,同比增长 54.64%。

评:这部分收入在财务角度,是花架子,毛利率仅为0.16%,放在报表里简直是干扰视线。贸易业务增速过快,拉高营业收入,拉了利润率。但这不影响海螺水泥的核心数据。虽然整体的毛利率下滑是表象,核心还要看水泥业务,只要核心业务的毛利率、净利率稳定即可。

其他业务:

熟料业务91.22 亿,同比增长 37.61%;骨料业务收入 10.2 亿,同比增长 26.1%;混凝土业务收入 7000 万,同比下滑 15%。评:业务量太小,不单独说了。

二、管理水平

费用方面:

海螺水泥的管理水平是行业的绝对领先地位。体现在费用在收入中占比为 5.10%,同比下降 0.42 个百分点,其中,销售、管理、财务费用占比分别下降 0.09、提高 0.1、下降 0.48 个百分点。剔除贸易收入影响后,费用合计占主营业务收入的比重为 7.29%,同比基本持平。

评:已经是行业的绝对领先了,想要再进步也很难,尽力保持吧。

现金流方面:

经营活动现金净流量 407 亿元,同比+13.0%,期末货币资金+交易性金融资产 717.6 亿元,有息负债 117 亿元,有息负债率仅 6.6%,财务费用-13.4 亿元,同比下降 182%。2019 年公司预计分红 106 亿元,分红率 31.55%,连续 7 年分红率在 30%以上,股息率 3.7%。

评:目前可以称之为现金奶牛,如果行业周期拐点真的出现,公司也能从容应对。但同时,趴在账上的大量现金,也会拉低ROE,毕竟现金能产生的ROE只有不到4%。

三、近期看法

供给端:由于产能置换的存在,净新增可以忽略不计,2020年的整体供给格局依然比较稳定。同时,上游石灰石矿山供给逐渐收紧,熟料“资源化”将逐渐倒逼行业出清。

需求端:受疫情影响, 一季度需求会出现淡季更淡的情况,但随着宏观调控政策加码,以及房地产调控政策放松,水泥需求有望进一步增加,将对水泥价格提供有力支撑。我猜具体效果会在2季度中旬反应在水泥价格上。

综上,我估计:2020年水泥行业仍将保持较好的供需关系。在供需没有大的变化情况下,预计全年水泥价格预计前低后高,3月份到4月上旬将是年内价格底部,随后持续高位运行。

海螺水泥的股价也可能跟随水泥价格走势,走出一条微笑曲线。

同时,更要关注价格风险,毕竟公司计划 2020 年水泥和熟料净销量 3.18 亿吨,与上年持平,利润增长,重点还是水泥价格。

总体上保守的估计,2020年海螺水泥全年业绩应该与2019年持平。

四、更远的未来

行业进入成熟期,下一步可能就是大鱼吃小鱼了。充裕的现金,为兼并整合都提供了想象空间。凭借优秀的管理能力,海螺未来的整合有望大幅提升公司的实际价值。

未来即便水泥需求出现下滑,海螺也有着极强的资源禀赋和成本优势,就像2018年《海螺水泥:净利润增速100%,给多少估值?》中说的,海螺水泥的稳定性和确定性在水泥股中是表现最出色。

五、估值

之前提过,我们给海螺水泥按照市销率估值,如果市销率超过历史80%的位置,认为高估,考虑卖出;低于20%位置考虑,认为低估,考虑买入;不高不低看好公司长期发展,考虑长期持有。

从历史看,ps-ttm80%分位约为2.5倍;20%分位约为1.6倍,目前PS为1.88倍,仍处于较低的位置上。

目前水泥价格正在下跌,但是随着调控政策落地,预计水泥价格将企稳。所以水泥价格继续下跌,可能带来较好的介入的好时机。