书接上文 中国建材(1)——水泥业务、中国建材(2)——其他业务

三、财务分析

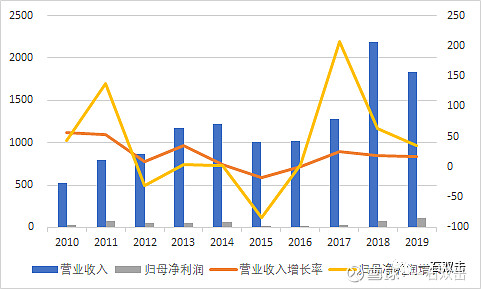

规模稳步扩大。2010-2018 年,营收从520亿元上升到了2200亿元,平均增长率16.9%;2019年前三季度1831亿元,同比增长率16.8%。归母净利从43亿元增长到81亿元,复合增长率8.2%,19年前三季度达到108.4亿元。特别是2016年“两材合并”后,营业收入、归母净利润平均增长率分别20.5%、102%(用2019年三季度末代替2019年)。我们估计,未来两年能继续维持在2位数的增长率。

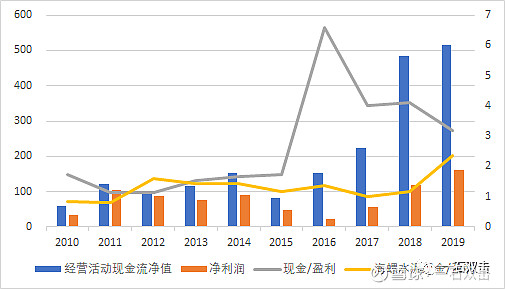

盈利质量较好。还是那句话“盈利不能只是写在财报中的数字,还要验证盈利是否真的拿到钱。”据下表结果看,赚的钱都基本上转化为现金,总体看公司在盈利能力上没有什么隐瞒。

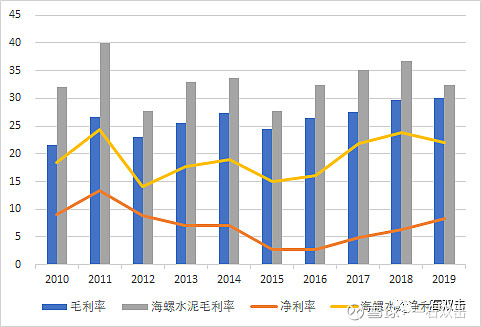

毛利率回升。2016年以来,随着前文说的水泥行业去产能和强环保压力,行业景气度复苏 ,公司毛利润净利润复苏,毛利率稳定在25%以上。对比同业标杆海螺水泥比,也不惶多让,毛利率仅相差3个百分点。但是净利润问题比较大,与海螺水泥差距巨大。主要差距来源于中国建材巨额的管理费用,这也是为什么中国建材的经营活动现金流净额是净利润的好几倍,都被巨额的管理费用提走了。

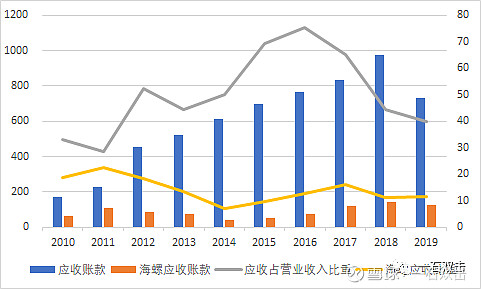

应收账款过高。以2018年末数据为例,中国建材应收账款高达974亿元,占营业收入比例44.52%;而海螺水泥仅有143亿元,占比为11.18%。虽然中国建材应收账款占比高的问题在“两材合并”后逐步改善,但是这仍是公司未来发展的一大问题。应收转款高直接的问题就是带来巨大的坏账风险。

以2018年为例,中国建材计提的各项资产减值99.2亿元,其中应收账款计提37.9亿元,占比38%。应收账款问题造成的损失,全部计入管理费用,冲减了利润,造成了前文说的毛利润与海螺水泥相差不多,但是净利润率低。

但同时要看到,减值损失中也有积极的部分。中国建材固定资产计提32.4亿元,商誉减值计提22.6亿元、两项占全部减值的55%,主要原因是公司的水泥业务分部2018年进行大量产能置换,老旧工厂关闭后会计提商誉和固定资产减,对公司未来提高产能、提高效率有着积极的意义。

综上,从财务报表这个后视镜的角度,中国建材在两材合并后,通过内部整合资源和外部竞争减弱两个方面作用,各项财务指标均向好的方面发展,主要体现业绩的稳步提升,以及管理费用率和销售费用率下降。经营性现金流达到资本支出的2倍以上,有息负债率下降(公司筹资现金流2016年首次由正转负,且之后负额不断扩大),财务费用率随之下降。

但问题和风险同样没有完全消除,主要是其应收账款问题,2019年3季度,应收账款仍高达730亿元,较2018年仍然持平。当然这个也是中国建材未来可以改善的空间所在。

四、估值

估值方面,由于它是控股集团类的公司,我们就将他的子公司分块估值然后加和。

(一)八大水泥厂。

由于中国建材是控股公司,对下属企业控股比例不一。所以我根据中国建材2018年年报,手动的汇总了一下其治下8大水泥公司的权益产能,营收,及利润。总体看中国建材权益产能4.3亿吨是海螺水泥的近1.5倍,营业收入是海螺水泥的1.2倍,净利润是海螺水泥的0.66倍。公司从规模和盈利能力方面全面对标海螺水泥是可以的。

目前,港股海螺水泥市值2800亿元,对标水泥产能,八大水泥占有应该给同样2800亿元估值;对标营收,八大水泥占优,也应该给2800亿元估值;但对标净利润,海螺水泥凭着由于同业的管理效能占优,给八大水泥估值2800*0.66=1848亿元;在考虑中国建材令人不放心的应收账款问题,再给他打个8折,估值1400亿元。

(二)新材板块及工程服务部分

之前已经说过,新材板块及工程服务业务均来自上市公司,为了简便起见,我们直接用上市公司的市值,换算成中国建材次三项业务的估值,目前市值合计为430亿人民币。

由于此四家公司均在A股上市,而中国建材在H股上市。同时,H股对标A股估值偏低,我们直接将中国建材在A股持有的公司股票,直接换算到H股会有很多人不认可。

那我们拿同为建材股,又在A、H两市场同时上市的海螺水泥对标,目前海螺水泥H股较A股便宜12%,相当估值打了8.8折。我们也将上述四家公司股份价值打折计算为430*0.88=378.4亿元。

综上,在考虑到公司的高杠杆,整体再打个八折,估值为0.8*(1400+370)=1400亿人民币。而目前700亿港币,折合640亿人民币,目前还有近2倍的空间。

但要注意3件事:

一是这个估值是十分动态的。1400亿的估值实际就是0.8*(0.5个海螺水泥+0.4个北建新材+0.25个中国巨石+0.6个中材科技+0.4个中材国际),由于这5家上市公司的股价每天也在变化,所以中国建材的整体估值在变化。

二是偏见的估值可能永远存在。中国建材在香港上市,海螺水泥在AH股同时上市,在香港建材股就是被低估的,即便他是控股公司,控股公司值那些钱也不行。我们给出了我们理解的估值,可能永远不会被市场认可。

三是建材股的问题。我们所有的结论都建立在基建投资,拉动建材行业,水泥价格保持稳定基础上的。要知道海螺水泥300亿的利润,3亿吨的产能,是建立在300元/吨的价格基础上的。如果水泥价格跌50元,利润立马会折掉一半,所以如果买了建材股,要定期关注相关商品价格。