一些半导体公司在晚上纷纷出了业绩。如题,下滑8%的是中国神华,增速5-6倍的是师姐AIOT池子里的瑞芯微。

先来看看高股息龙头之一中国神华的业绩。

7月8日晚间,中国神华发布公告称,预计上半年净利润同比减少27亿元至47亿元,下降8.1%至14.1%。

对于业绩变动的原因,中国神华表示主要是受煤炭平均销售价格下降、燃煤机组平均利用小时数下降等因素的影响。但即便如此,公司仍预计大赚286亿元至306亿元。

不过,公司的上半年业绩略低于机构预期。从前几年的财务数据来看,中国神华上半年的业绩普遍优于下半年,但即便按照此次上半年业绩预告的两倍“572亿元-612亿元”来对比,其下限仍低于机构预测的最小值,上限则不及大部分机构预期。

神华煤炭的业绩普遍是上半年好于下半年,当上半年持续的下滑,下半年也不会好到哪里去。

这就是神华现在面临的最大问题:假如一个公司的业绩持续的走低,如何能保证高额分红?如果净利润开始下滑,为何维持住现在的估值?如果神华没有涨这么多,这个业绩倒也显得没多垃圾,但在股价今年涨50%的背景下,业绩持续的下滑,神华现在是股价一路涨,业绩一路下滑,立马想起来一首歌:全都是泡沫~只一刹的花火~容易构成偏空的预期。一旦业绩预期走向越来越弱,那股价就是持续的下跌。

现在依然做多看多煤炭等高股息的机构资金,可以想一想这个事情。

已经非常明确的提示出煤炭的高估风险,而且,随着半导体等成长科技类的公司业绩爆炸式增长带来资金青睐,随着科技等成长风格成为全市场主流时,就没多少资金看煤炭了。大家也要擦亮眼睛,着眼于未来考虑,不要短视!

下面详细整理一下出业绩预告的半导体铁粉池:

【兆易创新】

我们来看看半导体存储大白马兆易创新的二季度业绩:公司预计2024 年上半年归属于上市公司股东的净利润为51,800万元左右,与上年同期相比,增加18,202万元左右,同比增幅54.18%左右。公司预计2024年上半年归属于上市公司股东扣除非经常性损益后的净利润为47,400万元左右,与上年同期相比,增加19,853万元左右,同比增幅72.07%左右。

兆易创新跟其他半导体一样,都是业绩超预期,兆易创新去年的业绩无比惨淡,-90%的下滑,但一季度出现拐点,同比增长36%,二季度净利润是一季度2.05亿的2倍,5.18亿,同比增长54%,兆易创新在一季度拐点后出现加速度增幅。存储真的环比高增长。

大家要有长远的眼光,去年兆易创新和半导体业绩最惨,基数最低,其实在后面看,之前的暴雷都是好事,会显得后面的业绩超预期呢,现在,半导体公司纷纷超预期,就是去年的普遍基数都太低了。所以,面对当下部分行业业绩太惨的现实,要有信心:好日子都在后头呢。

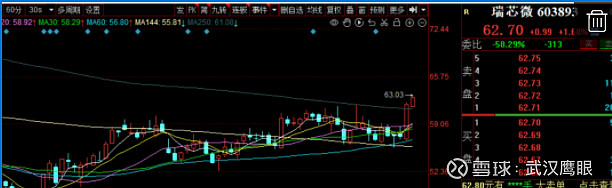

瑞芯微公告,预计2024年半年度实现归属于母公司所有者的净利润15950万元到19500万元,同比增长543.15%到686.29%。业绩增长主要由于市场需求复苏及AIoT产品布局优势。

晶晨股份发布业绩预告,2024年上半年实现营收30.16亿元左右,同比增长28.32%左右;实现归属于母公司所有者的净利润3.62亿元左右,同比增长95.98%左右。看一下一季报:2024年一季报主营收入13.78亿元,同比上升33.16%;归母净利润1.28亿元,同比上升319.05%。

还记得乐鑫科技的增速么?乐鑫二季度增速是1.2倍,120%。

在AIOT内部比较而言,瑞芯微的增速是最猛的,有5-6倍,其次是乐鑫科技,1.2倍,AIOT白马晶晨股份的增速是95%,也快1倍了。

【晶方科技】

铁粉池封装方向的晶方科技,发布2024年半年报:预告净利润为1.08亿元至1.17亿元,预告净利润同比增长40.97%至52.72%。预告扣非净利润为8700万元至9700万元,预告扣非净利润同比增长46.85%至63.73%。

公司自己给出业绩大增的原因:(一)随着汽车智能化趋势的持续渗透,车规CIS芯片的应用范围快速增长,公司在车规CIS领域的封装业务规模与领先优势持续提升;公司持续加大对先进封装相关技术、工艺的创新开发,以满足客户新业务与新产品的技术需求,并在MEMS、射频滤波器等新应用领域逐步开始实现商业化应用。(二)持续拓展微型光学器件和WLO技术的市场化应用,稳步推进高集成度前照大灯等新应用领域的开发拓展。(三)2024年上半年,以智能手机为代表的消费类电子领域库存水平逐步回归正常,市场需求呈现回暖趋势,公司在此领域封装业务也恢复增长。

【上海贝岭】

上海贝岭是模拟IC芯片,跟圣邦股份是一个赛道。半年报显示净利润1.20亿元至1.40亿元,上年同期净利润-6330.00万元,净利润变动289.57%至321.17%。上年同期营业收入8.73亿元,营业收入变动27.00%,上海贝岭的业绩属于扭亏为盈了,肯定也是超预期的。

公司解释业绩变动原因:报告期内,集成电路行业部分市场需求复苏、景气度提升,下游客户需求有所增长。随着近年来公司研发投入的持续增加,公司自主创新能力得到进一步提升,产品系列和种类不断完善和丰富。同时,公司抓住机遇进行市场拓展,进一步加大产品销售力度,收入同比预计增长27%,贡献毛利额同比增加。

做个总结:存储(兆易创新)、封装(晶方科技)、模拟IC(上海贝岭),跟前几天整理过的韦尔股份(消费电子CIS)、澜起科技(存储),这些全部都是超预期。半导体具体细分做比较的话,AIOT的业绩是增速最快的,乐鑫科技1.2倍增速,瑞芯微5-6倍增速,晶晨最低,但也是95%的增速。在整个半导体都超预期的情况下,AIOT还能拔得头筹,在半导体增速最高,远高于存储、封装等本来具备AI优势的细分。可见,AI的整个方向都在朝着应用端推进。结论已经非常明显:半导体不是单个公司业绩超预期,是整个产业都在超预期!已经披露业绩的是这样,很好还未披露业绩的,大概率也是很不错的。成长的逻辑就是要看到持续超预期的业绩,上面的公司是这样的业绩:扭亏为盈,30%、50%、90%、120%、500%,这才是成长股该有的样子

行情解读:

高股息出来的资金,都流入低位的科技、医药里去了。百度萝卜无人驾驶投入测试带来科技的无人驾驶最活跃,低位医药也很活跃。

这个转变,还应该继续强化,在未来1-3年,都应该是这样的转移才对。

这才是价值规律在发挥作用。

未来科技能走到哪里,只关注2个信号:1、高股息走弱的程度,如果只是日内走弱,那科技还是日内行情,如果高股息可以持续走弱,科技就会源源不断有子弹;2、科技行业内部也是分化的,要看能否支撑起更多分支活跃表现,当AI所有的应用场景都有业绩增长预期后,科技就可以迎来全面n市了。

下面是AIOT铁粉池,自从4月份分析后,总是持续的给大家做分享,如果还有哪个出了二季度业绩

最后,出来了一个大利好:暂停转融券业绩的申请,自2024年7月11日实施,存量转融券合约可以展期,但不得晚于9月30日了结!出来这个利好之后,到处传一个段子:没转融通了,但大盘没人交易了!最近很多人坚持不住了,纷纷销户。上周是销户的集中期,现在来利好。真的是要坚持下来,不要倒在黎明前呀!谁也不知道黎明什么时候来,但根据观察,科技和半导体的黎明已经来了呢!大家就是要耐心的坚持下去哦!$比亚迪(SZ002594)$ $万集科技(SZ300552)$ $隆基绿能(SH601012)$