今天把公认的创新药一哥恒瑞和中药一哥片仔癀几百页财报都读了一遍,整理了重点内容,接近万字,大家慢慢看,也可以直接拉到最后看结论。

【恒瑞医药】

首先从宏观角度看一下全球和我们的创新药未来的大趋势:

【行业整体趋势】

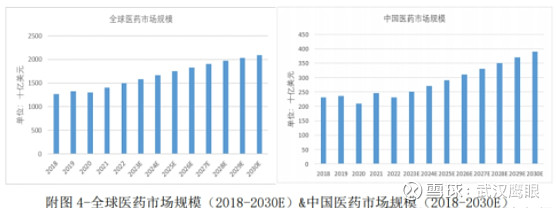

当前,全球医药行业方兴未艾,市场前景广阔。在世界人口总量增长、医药科技不断创新突破、社会医疗卫生支出和医药行业研发投入增加等因素的共同推动下,全球医药市场保持稳定增长。根据Frost&Sullivan 数据,全球医药市场规模2022年已达 14950 亿美元,预计2030年将增长至 20908亿美元,年均复合增长率为4.3%。在中国经济快速发展和医疗需求不断增长的共同影响下,医药市场同样保持着较高增速,医药市场规模2022年已达2309亿美元,预计2030年将增长至3900亿美元,年均复合增长率为6.8%,显著高于全球增长率水平。

【我国创新药现状】

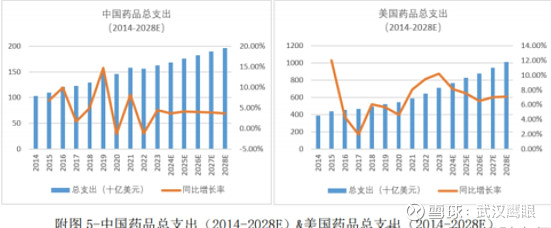

人口众多,药品市场绝对体量仅次于美国,是全球最重要的药品市场之一。随着人口老龄化程度持续加深以及居民人均可支配收入的逐年提高,以医药救助为兜底、医保为基础、商业保险等为补充的医疗保障制度逐渐完善,国民药品消费刚需持续扩大,药品总支出已从2014年的1030亿美元上涨至2023年的1630亿美元。根据 IQVIA 预测,未来5年,受创新2023年年度报告上市数量和纳入医保数量增加驱动,药品总支出将以3.8%的年均复合增长率增长,预计2028年将达到1970亿美元,预计同期m国药品总支出将达到10100亿美元。

【仿制药向创新药过度】

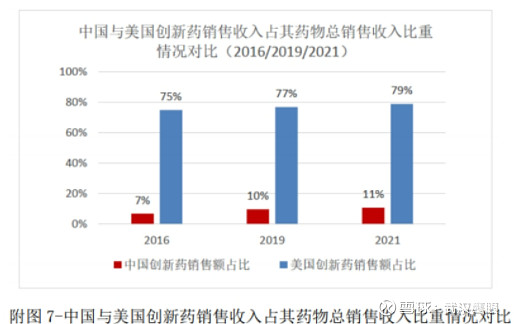

从仿创产品结构看,以仿制药为主的化学药品制剂仍占据我国药品市场容量的主导地位。根据米内网信息,仿制药市场规模约占整体医药市场规模的近七成。随着带量采购的持续推进,仿制药价格大幅降低,重复、低端仿制药将逐步被市场淘汰或被优质产品替代,仿制药市场规模将逐步下降。创新药市场覆盖规模目前较全球创新药市场还有较大差距,根据BCG 及 EVALUATE PHARMA 数据,2021年创新药市场规模仅占整体医药市场规模的11%,同期m创新药市场规模占比高达 79%,差距明显(换句话说就是空间非常大)。随着创新药的不断获批上市及支持创新政策的逐步 落地,预计创新药占整体医药市场规模的比重将持续提高,创新药市场未来增长空间巨大。

【三大慢性病增长空间巨大!】

国际糖尿病联盟(IDF)数据显示,2021年糖尿病患者人数达1.41 亿, 居世界首位;《心血管健康与疾病报告 2022》显示,心血管病患病人数达3.3亿,其中高血压患者人数2.45亿;慢病患者整体规模预计仍将持续增长。目前慢性病的防治工作已经是健康建设的重中之重,明确强调要“加强重大慢性病健康管理,提高基层防病治 病和健康管理能力”。根据 Frost&Sullivan 预测,慢病医疗卫生支出将从2020年的41006亿元,增长至2030年的124799亿元。同时,慢性病处方量占医疗行业全部处方量的比例将在2030年达到 90%,慢病管理市场增长潜力巨大。

【点评恒瑞医药的财务数据】

2021年和2022年营业收入和净利润都是负增长,今年终于止住了。23年的全年营业收入228亿元,同比增长7%,净利润43亿,同比增长10%,扣非净利润41亿,同比增长21%。24年一季度净利润13.69亿,同比增长10%,营收59亿,同比增长9.2%。在23年全年业绩恢复的情况下,24年一季度继续恢复。

在2022-2023年的创新药寒冬期,恒瑞能走出负增长,现在全面转为正增长,就非常好了。

2022年集采给公司的仿制药带来的压力非常大,造成整体营收负增长,2018年仿制药共有35个品种,中选22个品种,中选价格平均降幅74%,2021年9月开始的新一轮集采导致2022年销售收入仅6.1亿,同比下滑79%。2022年11月开始的集采涉及5个药品,比上年同期减少9.2亿元。

到了2023年,集采带来的负面影响就没有那么大了,不怎么影响公司了,随着2023年几款重磅创新药上市,公司23年毛利率比2022年高1%,恢复中。23年全年营收和净利润都是正增长,集采带来的负面影响日渐式微了。

【财务亮点之创新药业务占比继续提升!2021年创新药占比只有30%,2023年创新药在总营收占比增长至46%!逼近半壁江山了!】

大家都清楚恒瑞的商业模式吧,恒瑞曾经是从仿制药起家的,他的商业模式就是仿制药带来源源不断的营收,给公司带来现金流,反哺创新药研发,恒瑞不是靠A轮B轮C轮融资来研发创新药,他是靠仿制药的收入来支撑创新药研发。这个跟小米类似,小米的手机和家居业务给汽车带来研发资金,哪怕汽车再亏,也有手机和家居做利润支撑垫,不会让公司现金流断裂。仿制药是恒瑞的利润大头,避免融资抽离带来资金流断裂的风险。这也是百济神州和恒瑞的区别,百济神州没有任何仿制药,只依靠融资来研发创新药,当然现在融资还非常可观,但风险也很大,财务数据方面也不好看。

2023年公司创新药收入继续提升,已经达106.37亿元(含税,不含对外许可收入),虽然面临外部环境变化、产品降价及准入难等因素影响,仍然实现了同比 22.1%的增长,23年全年总营收是228亿,创新药收入占总营收的46%了。在2021年,创新药收入只有30%,这2年已经从30%提升到46%了。恒瑞非常积极的提高创新药占比,当创新药占总营收比例超过50%以上,恒瑞就是一家真正的创新药企业了。

【研发费用和资产负债表】报告期内公司累计研发投入61.50亿元,其中费用化研发投入 49.54 亿元,研发费用维持高水位。资产负债表修复明显,现金大幅增加,应收存货都明显减少,没有短期和长期借款,经营现金流大幅改善。

【创新药进展】

第一,新获批创新药疗效优异,贡献业绩增量。公司加速推进创新产品落地,报告期内新获批的阿得贝利单抗,显著提高患者总生存期,为患者提供了更优治疗方案,多地普惠性惠保已将其纳入特药报销目录,收入快速增长。

第二,新进入医保目录的创新药可及性大大提高,凭借更贴合人群的优异临床价值,造福更多患者。报告期内,瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,平均价格降幅达65%,满足了更多患者的临床需求,收入贡献进一步扩大。

第三,持续挖掘已上市产品的临床需求潜力。由于适应症的拓展以及上市后研究积累的详实 循证医学证据,硫培非格司亭、海曲泊帕等存量创新药临床优势及品牌价值得到进一步凸显,销售收入持续稳定增长。

【国际化+出海进展】

报告期内,公司已达成5项对外许可交易,交易总金额超40亿美金。公司首个国际多中心Ⅲ期临床研究——卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已达到主要研究终点,FDA已正式受理卡瑞利珠单抗的BLA,目标审评日期为2024 年5月31日,该适应症已于2023年1月获批上市。

公司药物立项深耕未满足临床需求,通过对疾病发病机理与靶点作用机制的深入研究,积极探索国际前沿的、具有 First-in-class/Best-in-class 潜质的药物靶点。

新药临床试验一般分为临床Ⅰ期、Ⅱ期和Ⅲ期。Ⅰ期临床主要进行药物安全性试验,研究新 药的耐受性并提出初步的、安全有效的给药方案;Ⅱ期临床是药物的药效和安全性探索研究,主 要目的是初步评价药物对目标适应症患者的疗效和安全性,也包括为Ⅲ期临床研究设计和给药剂量方案的确定提供依据;Ⅲ期临床是治疗作用确证阶段,目的是进一步验证药物对目标适应症患 者的治疗作用和安全性,评价利益与风险关系,最终为药物注册申请的审查提供充分依据。

【恒瑞医药的一哥地位】

恒瑞医药是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。报告期内,公司作为国内医药创新和高质量发展的代表企业,在美国制药经理人杂志(PharmExec)公布的全球制药企业 TOP50 榜单中,已连续 5 年上榜;在全球医药智库信息平台 Informa Pharma Intelligence 评选的“全球医药企业研发管线规模 TOP25”榜单中,恒瑞医药位列第 13 位,药企在该榜单的排名新高;在医药工业信息中心历年发布的“医药研发产品线最佳工业企业”榜单中,恒瑞医药已11次登顶榜首。近年来,在科技创新、国际化发展战略驱动之下,公司创新研发结出硕果,屡次让中国医药原研之光闪耀在国际舞台,高质量发展不断赢得关注和认可。公司深入实施“科技创新”发展战略,目前已有 14 款自研创新药、2 款合作引进创新药在国内获批上市,创新成果稳居行业领先地位。创新药研发已基本形成了上市一批、临床一批、开发一批的良性循环,构筑起强大的自主研发能力。

【重磅创新药单品】

下图是筛选了2022-2024年上市的最新创新药(以前的就不放了,没有时效性),恒瑞在这2年最新上市降糖减重药、肿瘤单抗、手术阵痛药,其中肿瘤药是恒瑞传统优势领域,22年11月上市的林浦利塞是淋巴瘤的针对性药物;降糖减重药是23年席卷全球的礼来和诺和诺德带来的风口,恒瑞也搭上了东风,23年6月恒瑞新上市2型糖尿病创新药;全国手术量在新冠前大量积压,2023年全面放开后快速提升,23年手术相关麻醉、阵痛药物迎来行业拐点,相关公司需求增加,业绩得到极大恢复和提升,恒瑞在今年1月也上市了手术阵痛药。可以说,恒瑞这几方面的新药上市非常及时。因为这几款是新上市的创新药,距离集采降价还有相当长的一段时间,是竞争格局最好最赚钱的时期。这几款创新药会在今年24年给恒瑞增厚业绩,正处于前期放量的阶段。

在整体研发策略中,公司持续精进自我创新能力,不断突破和升级,以“新、快、特”为主要宗旨,拒绝“同质化”,坚持“差异化”的竞争策略,加强源头创新,已逐步显现出从跟随创新到源头创新的趋势。公司通过积极优化调整管线布局,坚决淘汰低竞争力的me-too产品,力争使First-in-class 及 Best-in-class 的高质量、差异化产品成为未来研发主体。

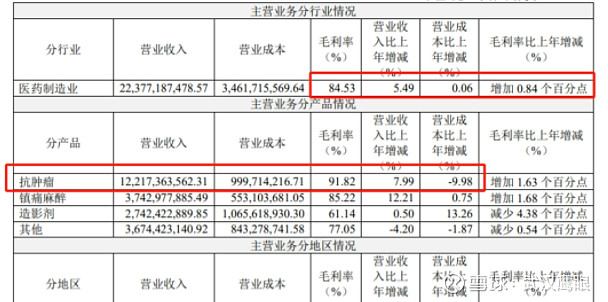

恒瑞的主营业务,抗肿瘤药依旧是公司最大头,毛利率维持90%,高毛利就是垄断地位,营业收入提升7.9%,营业成本下降10%左右,23年毛利率提升0.84%。

【缺点】

上面说的都是恒瑞财报亮点,缺点也很明显,现在业绩虽然恢复增长了,但利润还未回到2020年巅峰期的63亿,慢慢来吧!

【估值之我见】

恒瑞医药一季度净利润是13.69亿元,可以推测全年是55亿元,对应今年的估值是44倍PE,对于恒瑞历史估值来说,48倍以下的PE就是低估的,所以当前的估值是合理偏低,并不是单纯看TTM60倍就觉得贵。恒瑞这些年的历史估值处于44倍-100倍之间,44倍是低估区域,100倍以上是高估区域。总体而言,70倍左右的估值是合理估值。有很多人说恒瑞估值很高,很贵,其实不是这么看的,医药有估值低的,CXO估值都15倍了,智飞生物11倍PE,但他们也都不是创新药啊,他们的跌幅都是一样的啊!每个公司有自己的估值范围。看恒瑞主要是看未来的增长空间,随着创新药业绩增速提升,当前的60多倍TTMPE会逐步下降的。创新药其实类似高科技,可以参考半导体设备股的估值,曾经的半导体设备的估值也都很高,随着设备股业绩增速提升,估值都在逐步下降。真等创新药后期业绩爆发了,估值下来了,但股价就上去了啊!市场都会打提前量的。

【总结和展望】

国产创新药正处于仿制药业务与创新药交替的过渡期,这个过程已经进行了一半,大概再过2年,谁行谁不行就基本明朗了。其实市场已经能看出来一些端倪,但还有一个市场逐步认可的过程,去年是国产创新药元年(读恒瑞财报已经看出来创新药上市进入井喷初期),今年依旧是熊转牛的转折年,明年后年会进入共识期,创新药大牛市会在明年或者后年轰轰烈烈的展开。但是,一些优秀的公司可能在今年下半年就提前走出来。

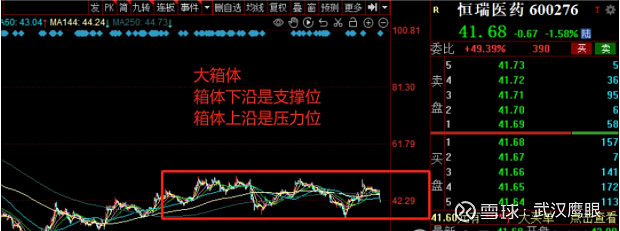

【技术走势】

如果大家看懂了上面的总结,也就能明白恒瑞当期的技术走势了,恒瑞从2022年4月创出最低点后,不仅基本面走出低谷,股价也走出低谷区,最近2年一直走大的箱体震荡,大箱体结构就是消化高估、挤掉泡沫,同时酝酿底部等待下一轮行情等待业绩上来的过程。这几天一季度业绩出来后股价下跌其实根本不代表公司不好,他就是维持箱体结构的正常走势,现在也就是寻找箱体下沿支撑,创新药目前还处于熊市跟牛市的过渡期,所以还未走到右侧,那就只能维持大箱体,涨了还会跌,跌了还会涨,还是W和M走势。给与绿灯和投融资利好,明年后年创新药井喷,行业一旦迎来风口,到时候恒瑞就能突破大箱体,走出右侧趋势了。这中间的突破点依旧在业绩和财报上面,什么时候恒瑞财务数据能出现巨大突破或者超预期,什么时候就能突破大箱体结构了。接下来依旧重点跟踪二季度、三季度、四季度业绩。(当然也要做好恒瑞跌破箱体的心理准备,如果今年的业绩未能持续放量增长,那箱体也有可能维持不住,那就继续等下下下一份业绩喽)

【片仔癀】

2023年,片仔癀实现营业收入约为100.58亿元,同比增长15.69%;对应实现的归属净利润约为27.97亿元,同比增长13.15%;对应实现的扣非后净利润约为28.54亿元,同比增长15.26%。

2024年一季度,片仔癀继续实现营收、净利双增。报告期内,片仔癀实现营业收入约为31.71亿元,同比增长20.58%;对应实现的归属净利润约为9.75亿元,同比增长26.61%;对应实现的扣非后净利润约为9.88亿元,同比增长28.23%。

2023年,片仔癀分红力度加大。公司2023年利润分配预案显示,公司拟以实施权益分派股权登记日登记的总股本为基数,向全体股东每10股派发现金红利23.2元(含税)。以截至2023年12月31日公司总股本6.03亿股测算,合计拟派发现金红利约14亿元(含税),占公司2023年度合并报表中归属净利润比例为50.04%。2022年的片仔癀分红是10股派发12元,23年10股派发23元,几乎是翻倍。不过目前股息率也只有1%+,还不太高。

现金分红是投资者获得投资回报的重要方式之一。通过公司分红,投资者可以获得实实在在的现金收益,增强投资回报。同时,高比例分红也能吸引更多的投资者关注和参与公司的投资,从而促进资本市场的活跃度和稳定性。

片仔癀去年5月份提价了,在提价之后,23年下半年业绩和24年一季度依旧取得不错的增长,说明公司正处于量价齐升的中药繁荣期,片仔癀作为第一中药品牌,提价给公司带来了正反馈,打消了市场对他提价的悲观情绪。去年白酒也提价了,但销量出现下滑。行业之间的天平发生逆转,白酒现在是缩量市场,中药是增量市场,所以中药提价是正反馈,白酒是负反馈。

片仔癀各方面都是极好的:用户有钱、粉丝粘性高、稀缺、中药赛道消费升级、量价齐升、老字号历久弥新,品牌几百年传承,明清就存在了,我们几十年以后s了但人家片仔癀秘方还在、股东惜售,目前用户购买群体还非常小,有非常广阔的客户增量空间。茅台具有的优点,片仔癀都有,茅台没有的优点,片仔癀也有,茅台不是未来老龄化的受益股,但片仔癀是啊。

唯一的问题就是估值偏高,现在是40多倍PE,没人愿意卖啊!都不想卖,都要当非卖品,导致估值迟迟下不来!捏片仔癀十几年的王富济早财务自由了,不卖,林园不卖,马曼然也不卖。谁都不卖,估值咋能下来呢?看了一下最新股东,有卖的,公募狗卖了点,嗯,非常理解,公募g嘛,毫无信仰,就是追涨杀跌,也正因为公募g卖了点,去年片仔癀也砸出一个小坑。没有这个s跌小坑,估值可能更高。

。。。

以上是关于恒瑞和片仔癀的业绩分析、基本面分析。投资就是等待的过程,投资的精髓就是一个字,熬,但要选对公司来熬,上面2个公司都是一哥,个人认为都非常值得熬。不过分析只是客观分析,每个公司都有优点有缺点,不做个股推荐,任何公司都有腰斩的可能性,大家仅当做思路拓展和参考!$片仔癀(SH600436)$ $恒瑞医药(SH600276)$ $赛力斯(SH601127)$