海创药业:有管线的biotech,me better,在研新冠药,对标开拓

基于氘代技术和PROTAC靶向蛋白降解技术,以开发“best-in-class”和“first-in-class”药物为目标的创新生物医药公司

一,技术:主打的“氘代+PROTAC”技术组合

1,“氘代技术”:简单来说就是把药物分子中的“氢原子”换成“氘原子”,从而实现安全性、药效、毒副作用等方面的改善,这种技术本身成熟,而且在保证一定创新性的同时,有利提升研发效率和成功率。

1)海创能把氘代技术作为打底布局

2)创始人是中国最早进行氘代技术研发的海归专家,而氘代技术也成为海创药业的一大核心技术

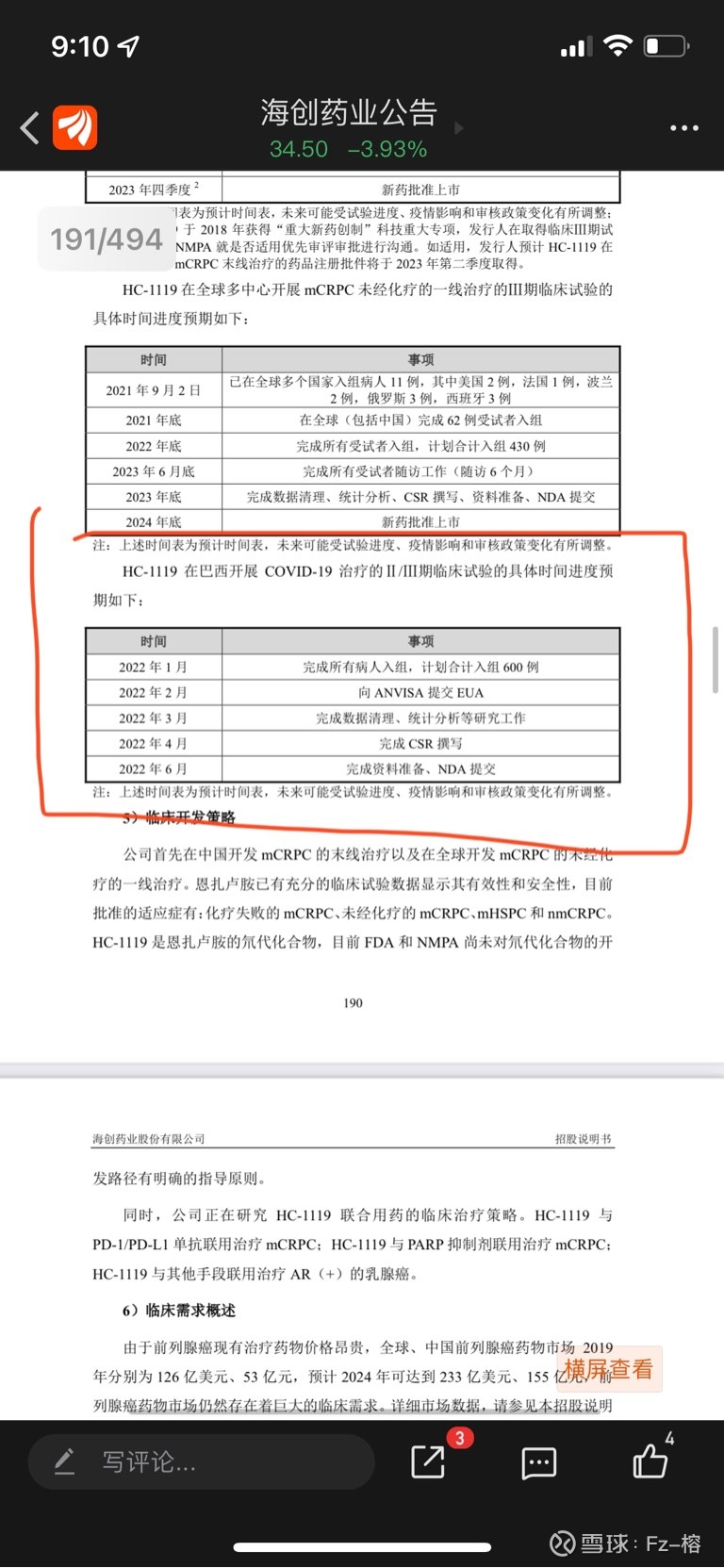

3)第一个HC-1119是主流前列腺癌药物恩扎卢胺的氘代化合物,恩扎卢胺光20年就卖了50多亿美元,在所有药物中全球销售额能排进前20。恩扎卢胺的仿制药已于 2021 年 8 月底于中国境内获批上市

4)氘代技术,被当作是有很大潜力开发出Me-better或者Best-in-class药物的“捷径”

2,PROTAC技术的优势:通俗来说就是根本不用靶向结合,而是直接把这些致病靶点降解掉,顺带也就解决了耐药问题,可想而知如果这项技术成功,可以拓展多少全新的治疗领域

1)目前世界范围内还尚无PROTAC药物上市,全球进入临床阶段的PROTAC药物产品管线不到20项。在我国,仅三家药企拥有进入临床阶段的PROTAC药物产品管线,海创药业的HP518则是国内目前唯一一个进入临床阶段治疗前列腺癌的口服PROTAC 药物。

2)海创把PROTAC技术作为另一个核心进行布局,有一个产品已经进入I期临床试验

3)PROTAC技术利用双功能小分子靶向降解目标蛋白,被认为是生物医药领域的革命性技术,诸多大型药企均已布局,正在成为越来越热门的研究方向

二,公司

1,两个产品:市场空间、相对优势没问题。就看这两年商业化、销售如何

1)HC-1119:德恩鲁胺。处于临床 III 期阶段。不仅可用于治疗前列腺癌,还可能对新冠患者有疗效

2)HP501:治疗痛风。痛风药物复购率很高。 已完成临床 II 期试验,尚未开展临床 III 期试验。

2,对比

1)开拓连续4年亏损,21年业绩亏8亿,现估值100亿,也是研发前列腺癌药物普克鲁胺,且可用于新冠三期

2)美股veru 涨幅200%,也是类似的药。维鲁的Sabizabulin是一款前列腺癌靶向药,Sabizabulin是一种微管蛋白抑制剂。据说属于开拓的小跟班

国内同类机理新冠药有

开拓药业的普克鲁胺,

亨迪药业的醋酸阿比特龙以及普克鲁胺

海创药业的德恩鲁胺,

振东制药的比卡鲁胺,

君实生物的赛拉帕利,

恒瑞医药的SHR3680

3,和开拓是非常相似的一家公司,而且它的PROTAC管线排名还在开拓之前!去年最高峰时,开拓被炒到了三百多亿市值,现在还有一百亿,本来港股就是个极端低估的市场,像有实锤的歌礼市值远远不及国内还在PPT阶段的精华,这样对比下来,海创是不是被大大低估了?

(以上内容部分摘抄各位大佬观点,在此感谢🙏)