一、转债的基本情况

国城转债还有2年就到期了,解决转债问题的时间窗口比较紧张,公司于6月22日董事会提议下修,7月8日召开股东大会决议。市场普遍认为公司只是想规避触发回售才提议的下修,很可能下修不到底。

公司下修的描述是“为了充分保护债权人的利益,优化公司的资本结构…”,并不排除公司有促转股解决转债问题的心思。

二、公司的基本情况

公司主营有色金属采选、工业硫酸生产及相关产品贸易

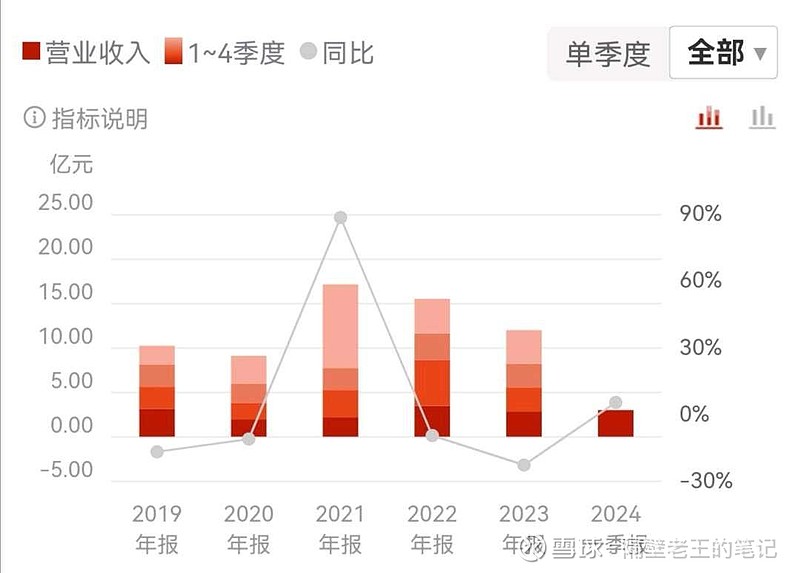

业务的周期性比较强,最近几年经营利润下降

账上货币资金1.4亿,很明显无法覆盖转债余额,还款压力巨大

通过下修解决转债问题的能力,又受控股股东高质押比例的制约,市场因此认为即使下修,为了呵护股价,下修幅度也不会太大。

四、博弈时间线梳理

7月8日下修股东会,可以博弈公司下修到底,目前的市场定价是按下修未到底来的,但是公司虽然质押比例较高,但是平仓线价格相对较低,今年2月份正股跌破7元,转债也只是跌到92.5元,所以90元以下有较高的博弈价值。

五、赔率空间

如果能下修到底,转债价格可以摸到96元以上;

如果下修不到底,只修到75左右转股价值的话,最多跌到88元;

仅围绕短期内的下修博弈,90元及以下都是一个比较好的机会。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负