策略说明:定向增发事件的投资机会有两个纬度

1、参与预案至实施前的交易性机会,获得公司为了争取更高的发行PE带来的股价诉求对应的收益。

2、参与增发后股票破发回补的机会。

人人乐的定增分析报告:

1、定增预案条款

定增的背景和目的:

1、降低负债水平,优化资本结构,增强公司抗风险能力

2、提升后续融资能力,满足公司战略转型的资金需求

定增对象:发行对象为永乐商管。永乐商管控股股东为陕西瑞鹏同新股权投资合伙企业,公司控股股东曲江文投通过投资决策委员会对陕西瑞 鹏同新股权投资合伙企业实施实际控制,即永乐商管系由曲江文投间接控制,永乐商管、曲江文投实际控制人皆为西安曲江新区管理委员会。

定增规模:发行数量不低于0.446亿 股且不超过1.32亿股;募集资金总额不低于60,000万元且不超过177,540 万元;

定增价格:发行价格为13.45元/股,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,定价基准日为审议公司本次向特定对象发行A股股票事项的董事会决议公告日;

限售期:18个月;发行有效期为十二个月之内。

资金用途:全部用于补充流动资金

2、公司基本情况:

公司主营业务为商品零售连锁经营;

公司在经营模式上主要通过直营连锁店开展业务经营,实体门店主要以租赁为主;业态模式上主要以新型大卖场Le supermarket、精品超市Le super、社区生活超市Le life、百货店等实体业态与“人人乐到家”小程序及APP服务相结合的线上线下融合的多业态发展模式。

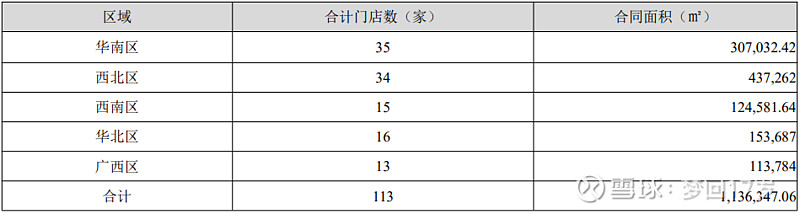

门店分布情况:

营业收入前十名的门店情况:

公司线上销售情况:线上销售主要是自建平台销售和第三方平台销售,2022年实现营业收入4亿元,占总营业收入的10.06%。

3、公司的财务质地:

历史5年业绩情况:

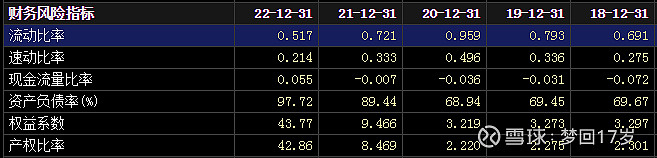

负债情况:

总结:公司的成长性很差,历史营收逐年递减,资产负债率逐渐攀升,2022年已达97.72%;符合定增描述的降低负债水平的需求;

4、市场状态:

历史估值情况:

合理估值评估:公司经营处于非正常状态,毛利率25%左右,净利率经常处于亏损状态,对比同行,正常净利率应该处于1%~2%之间,取中值1.5%计算,合理估值1.5PS;

5、定增总结:

目前的定增进度:发布第一次定增预案(2023年8月25日)

超额收益的确定性分析:差,唯一值得期待的是公司后续的战略转型;

定增类别:补充流动资金

大股东是否参与认购:是

财务质地:差

公司存在持续亏损的情况,公司为解决持续亏损的情况,计划举行如下措施:

(1)创新经营模式,变革组织架构,强化供应链建设,持续优化商品结构,加大线上经营占比线,严格控制经营成 本,全力抓好经营工作,改善经营业绩。

(2)盘活存量低效资产,提高资产运营效益。

(3)审慎对外资本性投资,严格控制财务风险。

(4)对现有门店进行全面梳理评估,按照市场未来发展趋势进行业态转型升级,增强门店商品力、顾客体验力、服 务力,提高门店的综合吸客能力。

(5)加强团队建设,优化激励机制,提高团队积极性与履职责任和经营管理能力。

6、投资逻辑:根据公司定增情况梳理,不太可能有公司为了争取更高的发行PE带来的股价诉求的机会,只可能存在跌破定增价回补的机会,需要持续跟踪耐心等待;