核心逻辑:

1. 阿尔兹海默症:对标礼来路线,国内最强团队;未来的阿尔兹海默中国礼来

2. 抗衰老:同比仟源医药,聚焦抗衰老创新药+化妆品领域

3. 创新药+AI制药:聚焦万亿急性心梗赛道目前独一,AI领域成立ai制药创新中心

4. 基本盘30亿 其余业务成功一个100亿市值目标轻轻松松,长期全兑现则有望300亿市值目标;

6月医药核心大事件——礼来阿尔兹海默症药物预期获批

6.10:美国FDA外周和中枢神经系统药物咨询委员会(PCNS)将于2024年6月10日召开会议,讨论其阿尔茨海默病(AD)抗体疗法donanemab用于治疗早期症状性阿尔茨海默病的上市申请。除了直接影响donanemab的最终批准,许多专家认为这次咨询委员会议的结果也将为整个AD领域疗法的开发带来深远影响。

【卫材/渤健阿尔茨海默病抗体新药在韩国获批上市】卫材和渤健宣布,韩国食品药品安全部(MFDS)已批准人源化抗可溶性β淀粉样蛋白(Aβ)单克隆抗体lecanemab(中文通用名:仑卡奈单抗)上市,用于治疗早期(轻度)阿尔茨海默病或由阿尔茨海默病引起的轻度认知障碍成人患者。根据卫材新闻稿,这是继美国、日本、中国之后,lecanemab在第四个国家获批上市;

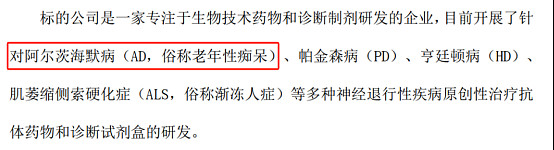

目前国内唯一对标礼来的就是热景生物——技术路线完全一致且效果更强!

下面则一一梳理百亿空间的核心逻辑:

1. 阿尔兹海默症——走最强路线,出最强效果

阿尔茨海默症的发病机制复杂,至今仍未完全破译具体机制,通常认为是老化、遗传和环境多种因素的共同结果。患者中普遍存在神经元丢失、突触障碍、胞外淀粉样蛋白β(Aβ)沉积形成淀粉样斑块、异常磷酸化Tau蛋白形成胞内神经元纤维缠结;

核心本质致病有三种假说:

1.Aβ类淀粉样蛋白级联假说 2.Tau蛋白异常磷酸化假说 3.胆碱能假说

目前已经获批的还有礼来的包括热景生物走的都是Aβ类淀粉蛋白,而通化金马这种走的是胆碱疗法;

Aβ类淀粉样蛋白级联假说:

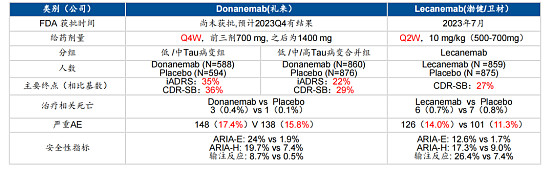

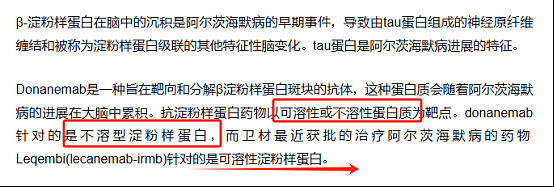

Aβ沉积形成淀粉样斑块是阿尔茨海默症的主要病理特征之一。Aβ由淀粉样前体蛋白(APP)经分泌酶降解生成,在淀粉样途径中,APP被BACE剪切产生sAPPβ蛋白,sAPPβ蛋白被γ-secretase继续剪切,生成包括Aβ1-42、Aβ1-40等Aβ多肽并释放到胞外,最终聚集形成淀粉样蛋白斑,导致阿尔茨海默症发生。渤健的Aducanumab、Lecanemab和礼来的Donanemab都是靶向Aβ淀粉样蛋白的阿尔茨海默症药物,为Aβ假说提供坚定支撑;

这个是渤建和礼来的技术路线差别以及具体的数据对比,由此可见礼来的路线更强治疗效果也更好;

再看热景生物的技术路线:

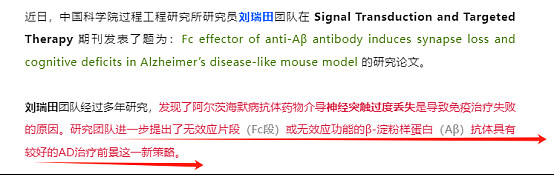

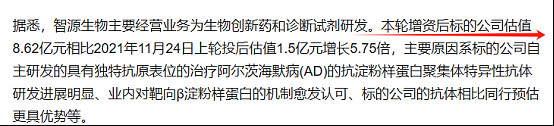

公司自主研发的具有独特抗原表位的治疗阿尔茨海默病(AD)的抗淀粉样蛋白聚集体特异性抗体研发进展明显、业内对靶向β淀粉样蛋白的机制愈发认可、标的公司的抗体相比同行预估更具优势等。

公司创始人及核心技术人员刘瑞田博士,为中科院过程工程研究所研究员,中科院优秀博士生导师,先后担任中科院过程所生物药物工程研究部(现生物医药与生物检测工程研究部)主任和首席科学家。主要从事治疗神经退行性疾病、肿瘤等基因工程抗体、多肽药物和治疗性疫苗的研究。

从估值上面目前已经10个亿左右,后续可以预料的到随着IND不断的进行估值必定水涨船高,且今年就能进行,按照这种角度普普通通的通化金马目前估值都150亿,热景生物这一块的市值就有30-40亿足够的权益安全垫!

2. 抗衰老领域:同比仟源医药

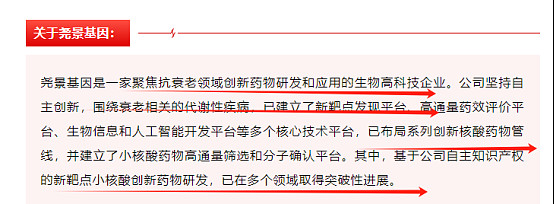

尧景基因是热景生物(688068.SH)控股子公司,专注于抗衰老领域药物研发、转化和应用。目前在小核酸药物、细胞治疗、医美等领域建立了国际领先的技术平台。坚持自主创新,颠覆传统技术局限,秉承全新抗衰理念,力争成为抗衰领域的开拓者!

这一块的业务完全可以类比仟源医药,都是在药物+化妆品领域进行抗衰老研究且与AI公司进行小分子合作!

3. AI+创新药

成立AI新药设计研究中心;

创新药;

5月28日,热景生物公告,近日,公司收到参股公司舜景医药的告知函,舜景医药研制的创新药SGC001临床试验申请(IND)获得美国食品药品监督管理局(FDA)批准许可。

SGC001是一款由舜景医药孙志伟教授研发团队联合首都医科大学北京市心肺血管疾病

研究所杜杰教授团队共同开发研制的急救用单克隆抗体药物,适用于急性心肌梗死患者的急救治疗。

急性心肌梗死具有较高的发病率、死亡率和致残率,发症多且严重。截至目前,针对急性心肌梗死疾病,暂无相关抗体药物进入临床研究阶段及审批上市。因此,热景生物的这款创新药受到创新药市场以及资本市场的较高关注。

补充一下团队背景:

孙志伟教授:我国转化医学与创新技术联盟常务委员,我国医药生物技术协会单克隆抗体专业委员会理事,我国细胞生物学会细胞工程与转基因生物分会常务委员,我国抗癌协会肿瘤标志委员会委员,同时是国家药品注册审评专家。领导建立了国内第一个基于大容量全合成人抗体库技术的全人抗体制备技术平台,基于上述平台研发了多个原创性全人源治疗性抗体。

杜杰教授:博士研究生导师,北京市心肺血管疾病研究所副所长,首都医科大学转化医学中心主任。长期从事心血管疾病病因学及临床转化研究,建立了心血管专病队列及样本库,揭示了心血管急危重症的分子病因,形成基因诊断产品并开展临床检测服务;建立了炎症微环境介导心脏纤维化、心力衰竭的新理论,发现了治疗新靶标;建立了心血管疾病干预新技术,探索了个体化诊疗新方案。获美国心脏病协会动脉粥样硬化、血栓和血管生物学(ATVB)委员会血管生物“特别成就奖”。

单克隆抗体专家+心血管疾病专家合作研发的急性心肌梗死急救用单克隆抗体药物临床试验申请(IND)一举通过了FDA批准许可,必然是前无古人,至于后面来者肯定是有的,毕竟心梗急救的市场空间很大,抗体药物也是一个朝阳产业,2020年,全球单克隆抗体市场规模为1,703亿美元,占全球生物药市场的58.54%,5年复合增长率为12.08%。随着全球患者基数的不断增长,临床需求持续释放,同时,科学技术的发展促使生物技术不断取得突破,预计全球单克隆抗体药物市场将持续增长。预计到2025年,全球单克隆抗体药物的市场规模将增至2,762亿美元,5年复合增长率为10.15%。

IND是新药从研发到上市的重要里程碑,意味着可以正式开始新药的临床试验,研发企业可以开展人体试验了解新药的安全性与有效性,为新药上市奠定基础,同时也给予患者新的治疗选择机会,同时也是新药研发企业与监管机构沟通合作的重要环节,研发企业将在后续的药物研发与审评过程中,获得更多与FDA沟通交流的机会,在药物研发早期阶段与FDA讨论在研药物的研发计划和数据,能够及时发现和解决研发中出现的问题,有助于加快药物后续研发和批准上市。

结论:目前公司市值才20几亿市值基本盘足够支撑,而这三块业务随便那一块成功热景生物的市值则都百亿以上;