箱板瓦楞纸行业介绍,从需求端看,消费升级,快递增长及限塑令替代背景下人均使用包装纸量远低于美日欧,增长空间大,但每年增速不高。从供给端来看,目前箱板瓦楞纸行业格局分散,箱板纸行业前四名的 集中度为 51%左右,瓦楞纸行业前四名的集中度为 23%左右,行业内中小企业众多且分散,行业集中度仍待提升。投资逻辑是行业龙头在行业缓慢增长的同时替代落后产能,龙头吨销量增长,吨净利润周期性波动。我们可以看到玖龙,理文,山鹰近三年开始持续扩大产能。

龙头吨净利润一般高于小厂200元左右,在龙头吨净利润200元时小厂被迫退出,常是行业低谷期【行业上下游分散,造纸厂相对集中,有一定议价权,所以龙头一般不会亏损】,比如2019年三季度和2020年二季度。吨净利润与吨收入吨成本吨费用有关。龙头在吨收入端有规模优势,由于产品同质化优势有限,价差主要体现在吨成本,差别在于外废的进口额度多和设备生产效率高。

下面回顾山鹰纸业的发展历史

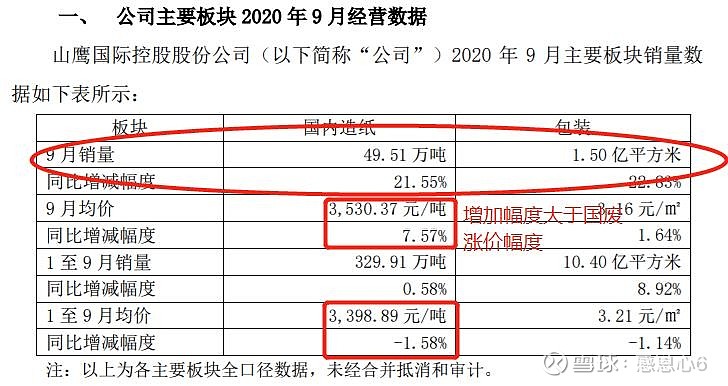

受国家环保政策影响,进口回收纤维配额持续缩减,甚至将于 2020 年底归零,由于国废价格远高于进口,成本端随着国废的波动压力逐渐增大。随着国内经济和生产消费的快速恢复,包装造纸行业的市场竞争将更多转向对原材料渠道的争夺。同时当吨销售价格大于3500元时,进口原纸进入国内就会增多。

2020年5月3.36元均价回购5.2亿元,用于员工持股计划,授予2.67元,2021年 7 月 15 日解锁至之后12个月内。2020年2月CFO及董秘2.9元各增持29万元。2019年6月控股股东3.19元增持2亿元。另外公司资本支出多,增发融资,是希望可转债尽快转股的。

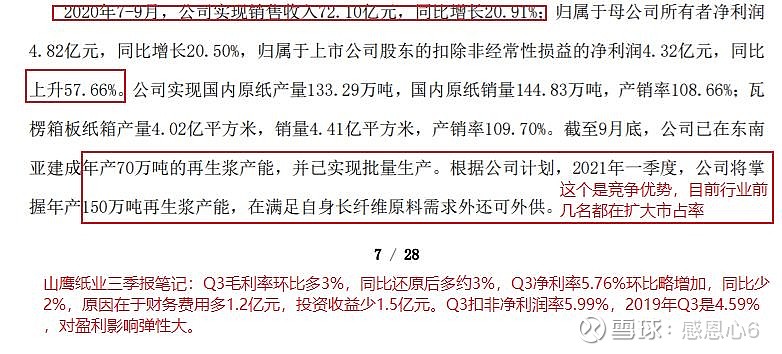

4季度产品延续涨价的态势,明年一季度是量的低基数,明年二季度是吨净利润的低基数,大概率会同比增长