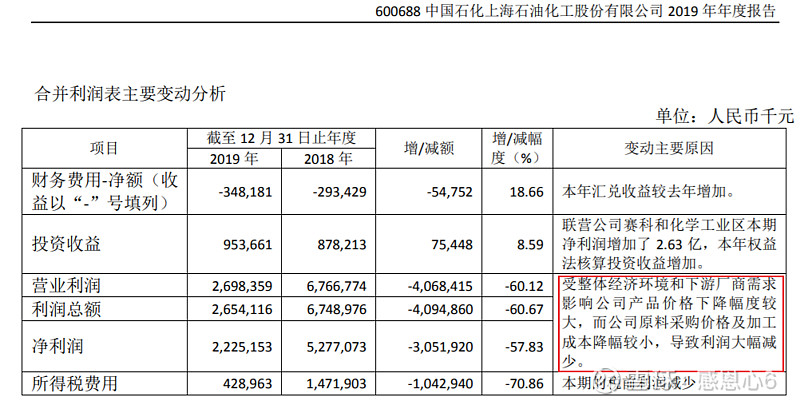

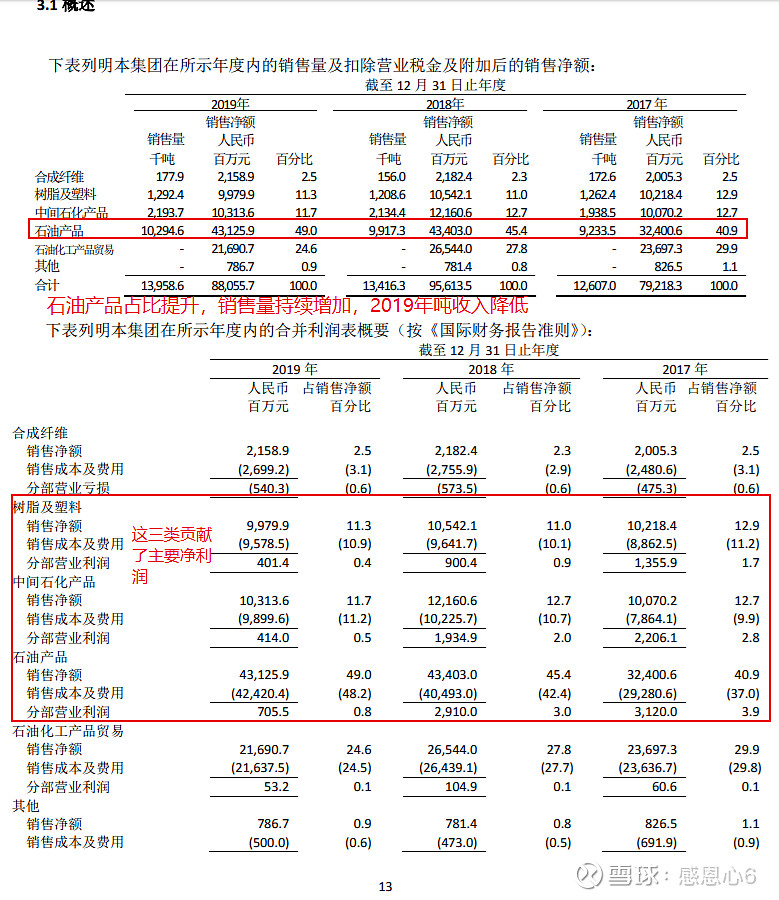

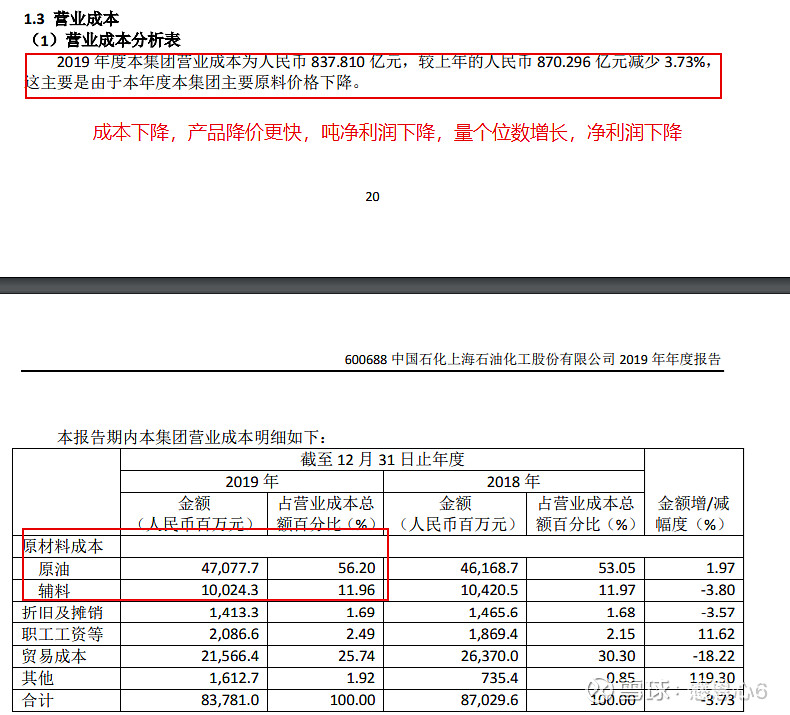

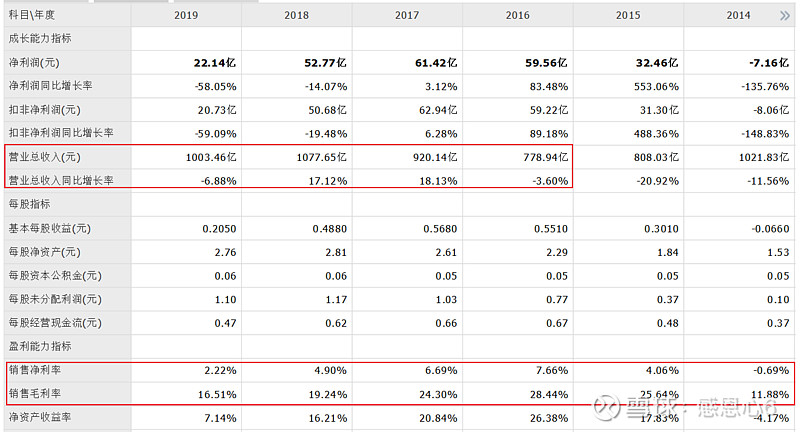

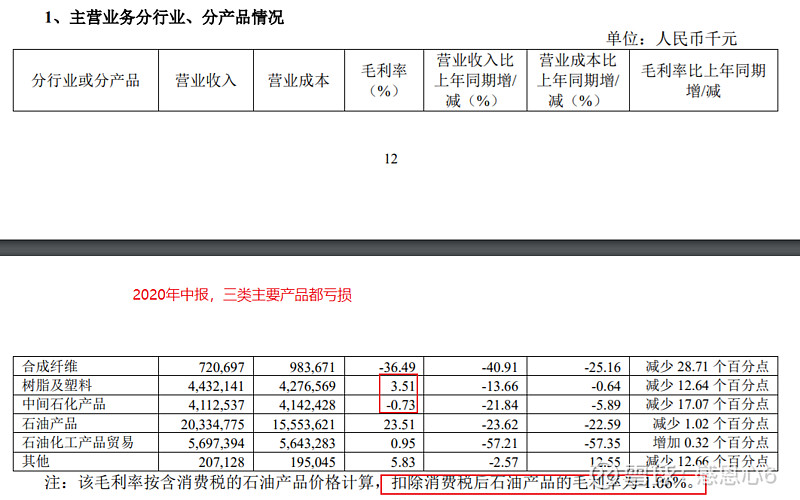

上海石化低应收账款,低有息负债率,近五年来自由现金流不小于净利润,分红率三点多。不足之处是周期性强,目前处于新能源汽车替代乐观时期,或许进度低于预期又不能缺少燃油,也许正是上海石化的拐点期。2019年产品降价,表现为量增减利。

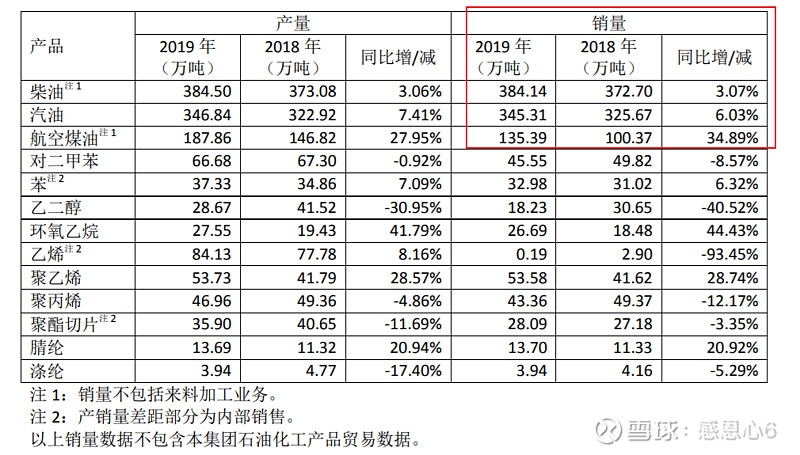

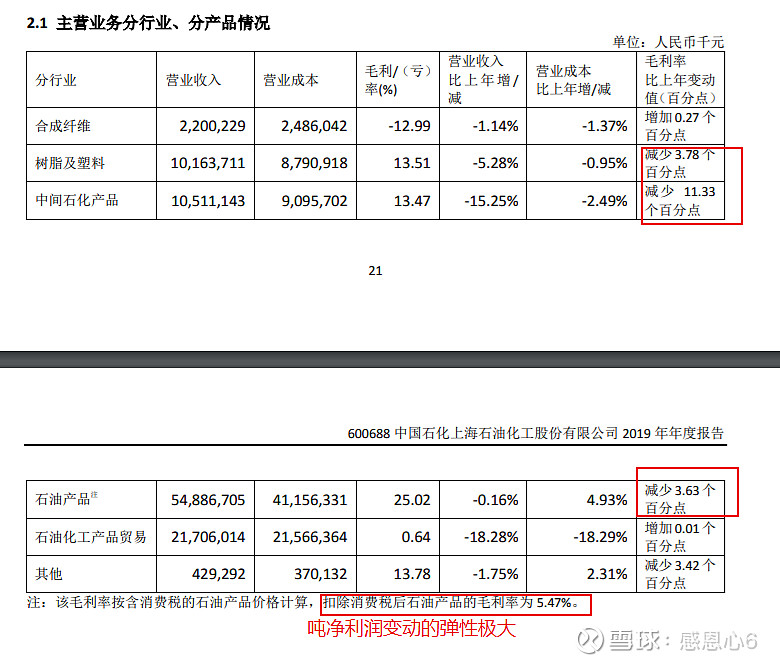

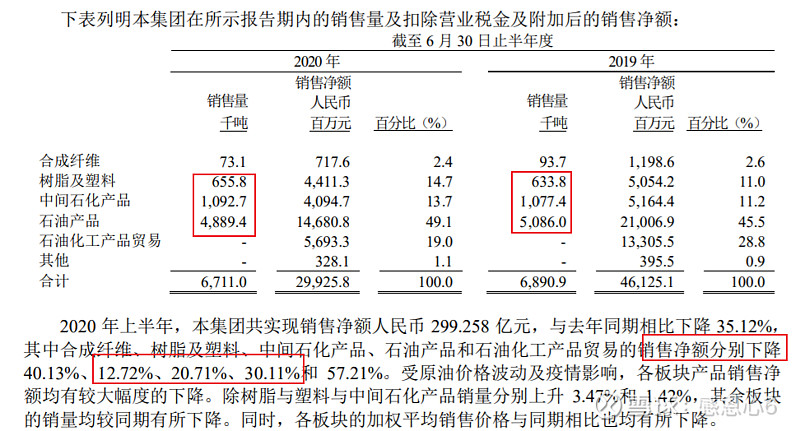

(iv) 石油产品 2019 年度本集团石油产品的销售净额为人民币 431.259 亿元,较上年的人民币 434.030 亿元下 降了 0.64%,变动较小。主要产品加权平均销售价格同比下降了 4.28%,销售量上升 3.80%。 本年度石油产品销售净额占本集团销售净额的比例为 49.00%,比上年上升了 3.6 个百分点。

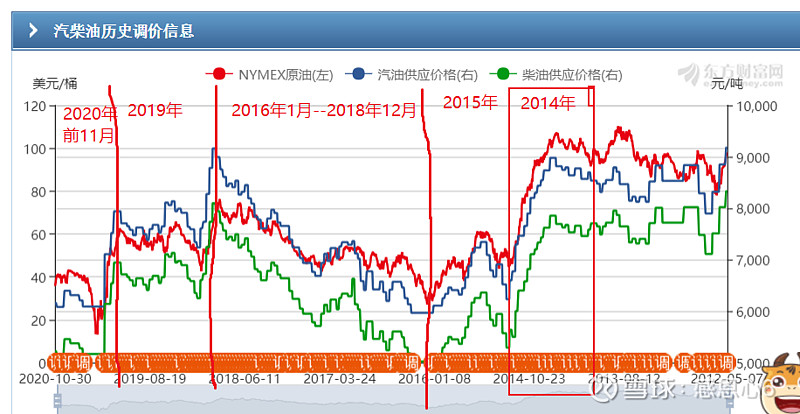

下面回顾以下毛利率与原油汽油柴油的相关性

全国油价数据 _ 数据中心 _ 东方财富网 网页链接

回顾历史发现汽油柴油价格与原油价格同向波动,价差上涨周期中的开始阶段最大,上涨末期减小,下降周期开始阶段价差最小,比如2014年,2019年,2020年,损益表还好计提减值损失。

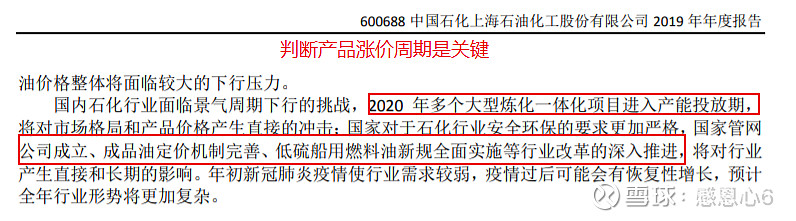

展望下半年,中国经济已在全球率先“V”反弹且持续复苏向好,出口改善存向好预期,石化 行业产销有望好于去年同期。但新冠疫情仍在全球蔓延,国际旅行中断,国际贸易停滞等仍在发 酵;美国大选之前的几个月,中美两国之间的紧张关系以及围绕美国政府新冠纾困方案的不确定 性可能会阻碍经济及能源需求复苏,引发原油价格再次大幅波动;以大炼油、大乙烯、大芳烃为 特点的新产能持续投放,加剧石化行业市场竞争态势。预计全年石化行业盈利将处于低位。

能不能投资的关键在于产品价格的走势,一是收国家政策的影响,二是2020年产能释放的影响,三是新能源替代的进度。原油如果从40美元每桶缓慢到70的话就是类似2016年至2018年的状况,估计大概率维持四五十元。总体来说未来的弹性大,不确定性也大。非业内人士,个人片面理解,行家请指点。