买入:五粮液

价格:155元/股

估值:TTMPE20.85倍;PB5.17倍;ROE25.28%(2022年年报数据)

交易量:占今年总体可投入资金6%;

资金来源:主要是今年收到的分红资金和卖出部分陕西煤业资金

买入理由:

1、好行业中的好公司。

五粮液是高端白酒这个行业里最优秀的几个公司之一,这个结论大家应该都不会否认,原因在于其长期以来优秀的业绩表现和持续稳定的现金分红。

近十年ROE平均20.94%;

分红比例从2012年30%增长到2022年55%,增长25%;

营业收入从2012年272亿元增长到2022年737亿元,年化增长率10.52%;

净利润从2012年99亿元增长到2022年267亿元,年化增长率10.39%;

净资产从2012年312亿元增长到2022年1140亿元,年化增长率13.85%;

现金分红从2012年30亿元增长到2022年147亿元,年化增长率17.07%;

毛利率从2012年70.53%增长到2022年75.42%,增长5%;

近十年取得这几项业绩增长的同时

营业成本从2012年80亿元增长到2022年182亿元,年化增长率8.53%;

管理费用从2012年20亿元增长到2022年30亿元,年化增长率4.32%;

销售费用从2012年22亿元增长到2022年68亿元,年化增长率11.72%;

销售费用增长率略高于净利润增长率,说明近十年公司通过相对有效的营销手段,在营业成本和管理费用低增长的基础上保持净利率10%增长。

下图是五粮液近十年主要经营数据。

可以说过去十年,五粮液经历了12年至14年高端白酒行业衰退期和16年至20年高端白酒景气周期,相对完整的走过了一个行业大周期,其业绩增长超过了同期通货膨胀和GDP增速,长期投资五粮液会获得超过经济增长的收益。

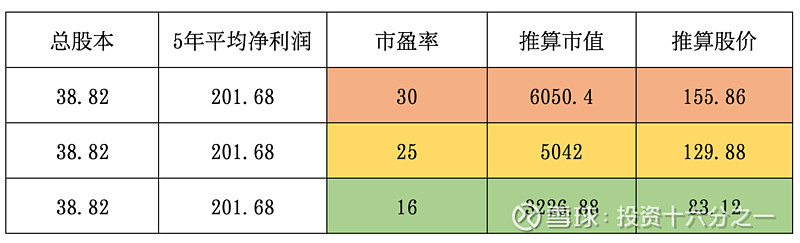

2、估值到我买入的区间。

对我来说,买入一家公司理想的买点是5年平均净利润的20倍到25倍,第一笔买入大约会在30倍左右,做好买入后跌到5年平均净利润16倍再买入的准备。过去5年五粮液的平均净利润为201亿元,对应38.82亿股本,30倍市盈率买入价为155.86元、25倍市盈率买入价为129.88元、16倍市盈率买入价为83.12元(希望有机会按此价格买入)。因此,五粮液每股155元到我第一次建仓的价格,下来做好在130元、85元按计划买入的计划。

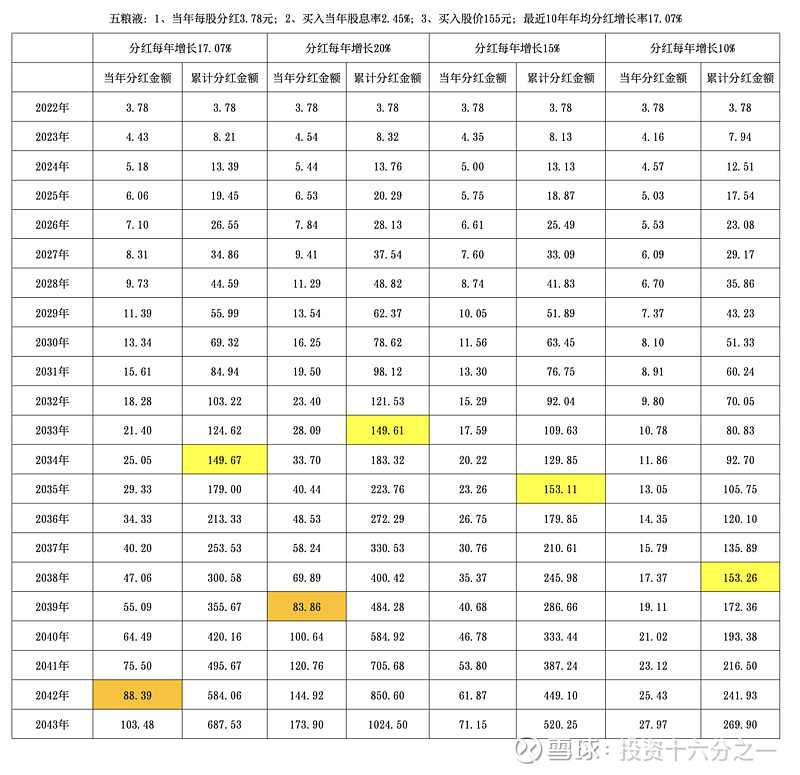

3、预测十年分红能够收回投资本金。

近两年我特别关注被投资公司的分红情况,如分红金额、分红比例、分红和股价的关系,理想情况是一笔投资十年左右靠分红收回本金,第二十年分红金额是当前股价的一半。因此在这比买入五粮液股票时我也对近十年分红情况进行了回测,并按照过去十年年化增长率对未来十年的分红情况进行了预测累加,按照155元的价格预计11年可以靠分红收回投资本金,第20年分红金额是当前股价的一半。当然这种预测未来10年、未来20年的情况往往会是精确的错误,但我认为做投资必须要有这种思维,就是强调分红,看重分红的思维。我印象今年林园先生在五粮液股东大会上提的建议就是五粮液的分红比例提高至80%-90%,将挣得钱大多数都分给股东,并且说国外成熟的食品饮料的大市值公司做法皆如此,所以我认为投资一定要考虑分红情况。

下一步打算:下来计划在130元/股,85元/股的价格再次买入五粮液。