九安医疗本周目前股价最近表现不佳,本周本应今明两日内可以看到问询函的答复没出,等来了延期回复的公告,让无数九安的信仰者失望至极,无论打电话问过企业的,还是听到小道消息的,获取到的消息都让大家满怀期待,但最终近期股价不好并且回复还延期的消息确实让人很失望,无论面对情绪面,还是自己的资产缩水,双重打击,有时候黑天鹅总是不期而至。什么时候最难熬,一定是现在一直到7月之前(2季度中后期)。

九安医疗这家公司从去年11月初获得了FDA后,开启了美国抗原试剂盒爆卖之旅,因为赶上了一波美国近年以来新冠确诊人数最巅峰的时期,并且美国确实严重缺失抗原试剂盒产能,供不应求,借着东风把IHealth吹上了天空,一波赚的盆满钵满,5个月152亿净利润。但必须认同,抗原试剂盒收入并不具有很强的连续性,它具有间歇性,它具有周期性,每个疫情爆发期,都是新冠检测市场收益最好的时期(不考虑库存过高),而缓和期必定是收益较差的时期,比较销售额一定是按市场盘子决定的(需求量*平均单价)。而疫情一般最爆发的时候是多在冬季,而疫情大规模爆发后都会有4~6个月左右的缓和期(特别在夏季),而美国疫情的最近的高峰期是在22年的1月份,按疫情的发展看,22年3月中旬是近期的疫情谷底,如果考虑4个月为平缓周期的话,下一波疫情最可能来临时在7~9月份,也是为什么新闻报道,政府预估今年秋冬季可能有多达1亿民众感染新冠。

无论对九安来说,还是美国的窥得儿,奥瑞许,甚至雅培,抗原检测试剂盒销售,近期一定是较差的。因为疫情已经明显缓解,虽然有所抬头但并不严重,以及美国政府1季度进行大规模采购后尚有充足的试剂盒进行发放,无论从疫情带来的恐慌系数,还是本身库存积压必定需要一定时间消化库存,以及免费发放,一定抑制C端自主购买的需求量。但有一点,美国抗原检测的用户规模正在逐步扩大,因为政府背书,免费领取后试用,正逐步提升美国人对抗原检测的认可,像疫苗普及率一样,抗原检测终会达到较为合理的检测市场占比,但和疫苗不同的是他是强消耗品,或许下次大规模疫情爆发时,会让整个抗原试剂盒市场的需求膨胀到远超22年1季度,而吃下大份额的公司一定大赚特赚。

对于九安最难熬的二季度可期盼什么(去做产品,去做市场,只有进步才会强大)

①问询函可以期盼,这有助于我们分析九安的价值底(C端+B端价值,不考虑政府订单)

②股东大会可以期盼,看看公司层面是否会放出更多的信息,无论是布局,还是股东利益

③5月20日的海关4月出口数据公布,这个数据预期应该是九安今年最烂的出货月份,有助于我们分析底部,同时也可能是今年中国对美试剂盒出口最差的月份

④6月15日的左右,可能会有今年上半年的深股通调整,是否九安可以被外资购买,有助于国内机构去发现价值,毕竟无论东方生物,明德生物都是存在一定外资仓位配置的

⑤新市场的拓展,目前已知的香港和加拿大能否出彩,后续的日本,甚至欧盟、中国,是否能够入围,可能是帮助九安扩大品牌影响力和增收中很重要的一环

⑥试剂盒新产品的迭代,软硬件更新,做出更好的产品,只有进步才能跟上时代,目前看九安IHealth的App已经在5月13日左右进行了更新,差评率明显降低,评分有明显上升

对于九安公司而言,最难熬的应是3月份和4月份(股票反馈会延后),市场需求最小,机会最少,但已过去,后续随着疫情的发展,去库存持续,无论是需求放大or机会增多,都将让公司越来越好;而持股最舒适的可能性是7月份以后,因为如果M疫情秋天有几率出现大规模爆发,必定随防疫级别提升,带来的海量需求(=确诊人数*传播系数*恐慌系数*抗原测试占比),只要它这个风口下,蛋糕一定可以吃到,只是大小的差异。虽然九安在7月份,可能交出一个超烂的二季度报,但当海量订单来袭,或者巨量确诊人数的发布,有远超1季度收益的势头,市场对于M抗原测试龙头的炒作,一定会超出想象。

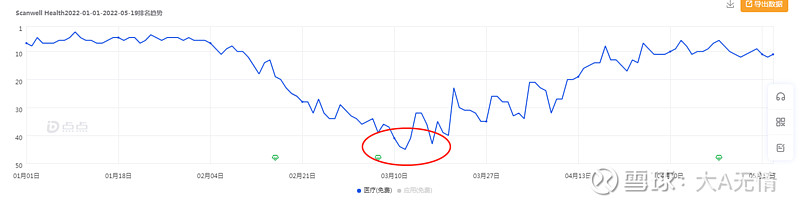

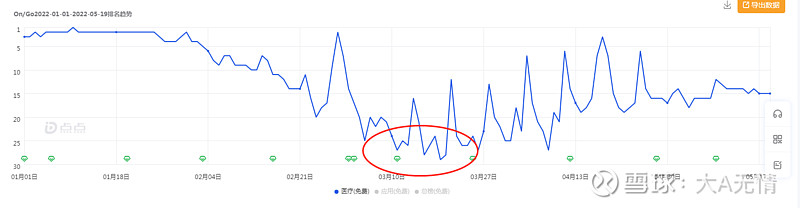

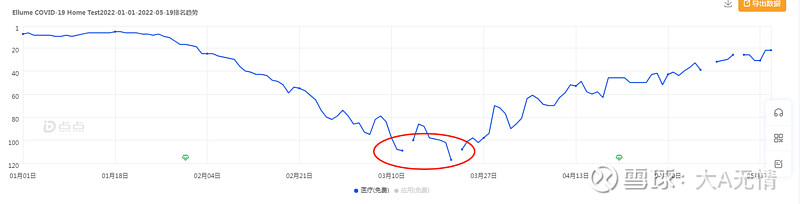

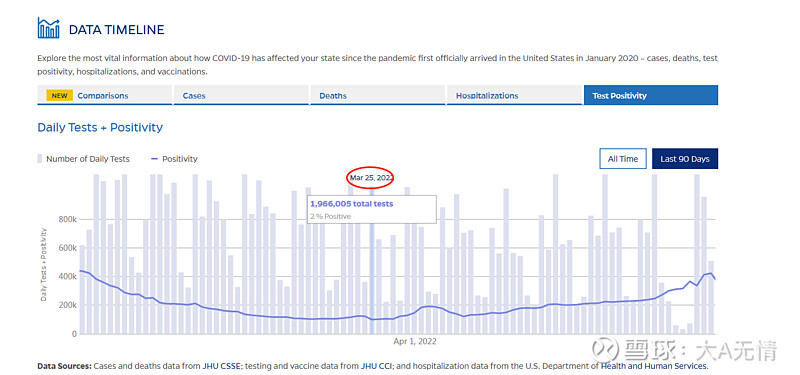

PS:为什么说3月中是疫情最轻的周期(从App排名看一定是抗原测试使用最少的时期)

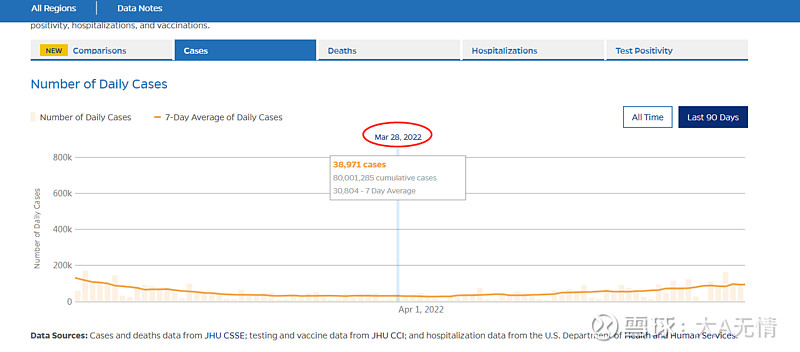

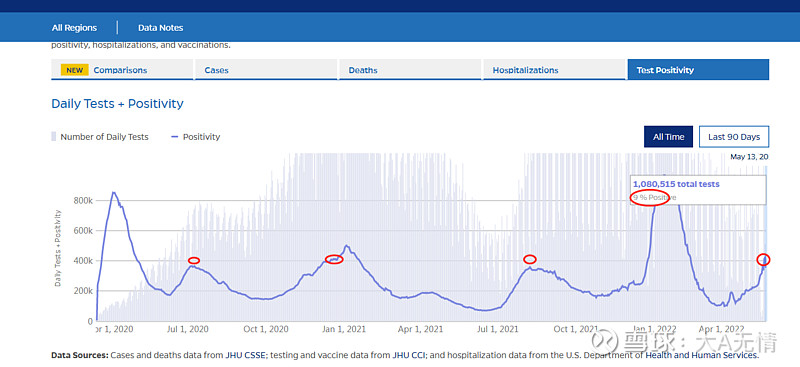

PS:霍普金斯大学的新冠数据(确诊人数失真,但阳性率比较准,阳性率影响传播)

$九安医疗(SZ002432)$ $窥得儿医药(QDEL)$ $雅培(ABT)$

以上分析只代表个人见解,不具备炒股指导意义,欢迎各位讨论,特别是@rafaello @虎妹- @革命的老农 几位比较有见解的大佬指导