盘面状态

两市集体反弹,主板较创指更强。两市总成交额1.07万亿左右,较昨日持平。个股涨跌比一比二左右,市场情绪、赚钱效应主主板、创指出现分化。北向资金净流入24.92亿左右,结束前期连续4个交易日净流出的状况。

受到利空影响,港股恒生科技相对较弱。相关权重股走势分化,京东开盘大跌11个点,阿里巴巴走弱,腾讯较强上涨4个点。从估值角度看我们维恒生科技指数进入中线布局的观点不变,但考虑到政策因素和港股本身流动性问题,因此预计仍会反复震荡,投资者可以逢低关注。

A股从板块上看电力、汽车配件、饲料、煤炭开采、工业金属、白酒概念等涨幅居前;教育、林木、房地产、锂矿、医美等相对较弱。从板块表现看市场再次进入权重搭台,细分题材唱戏的行情。以电力和汽车配件为例,两个板块明显走出了强者恒强的走势,预计这种情况短期仍将维持。从成交量看两市连续三天反弹均有一定的缩量表现,这也是制约两市权重类板块走强的重要因素。建议投资者做好分散布局,以保持投资组合的稳定性。方向上建议关注财富管理、汽车配件、国防军工、传统基建等。

热点板块解读

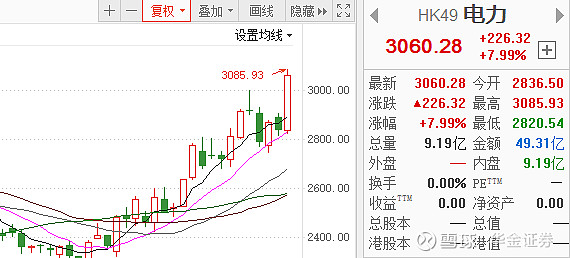

电力

电力行业今日集体发力,板块上火电、风电、水电等集体大涨。火电板块的大唐发电、吉电股份、皖能电力涨停,上海电力、华能国际等跟涨。风电板块银星能源、江苏西能涨停,节能风电、天能重工等跟涨。水电板块湖南发展涨停,闽东电力、甘肃电投等跟涨。

逻辑,我们认为电力板块持续走强一共有以下几个要素:

一、 政策驱动,碳达峰的核心目标是降低火力发电占比,据统计我国生产的碳总量火力发电占比高达42%。因此如果要达到2050节能减碳目标,意味着电力行业需减少99%的碳排放。我们认为电力行业会在相当长的时间内获得大量政策支持。

二、市场驱动,10月12日,在国家发展改革委召开的新闻发布会上,国家发改委价格司表示

扩大市场交易电价上下浮动范围,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。我们认为电力价格机制的改革,有利于从财务数据上改善电力行业的营收情况。且随着煤炭价格的下降,电力行业发电越多越不赚钱的情况将得到改善。

三、 电力行业迎来装机利好,光伏和风电上游源材料价格持续下降,对下游装机大厂电力公司形成明显利好。因此可以有效的促进电力公司扩大装机总量。我们认为明后年的装机总量有实现较大增长的可能。

策略:电力行业在我国过去作为传统公用事业板块,业绩弹性不足,且业绩状况更多受到动力煤价格影响。根据全国煤炭交易会公布的2022年煤炭长期合同签订履约方案征求意见稿,2022年的煤炭长协签订范围进一步扩大。得益于该方案,动力煤长协基准价有利于火力发电厂控制成本、改善财务状,并在一定程度上降低火电厂的周期属性和减少公用属性。这一点从德国自弃核、弃煤后的电力价格暴涨十倍也可以看出,电力并不全是公用事业。因此从中线来看电力行业已经迎来估值体系重构的节点,该方向值得投资者中线关注。

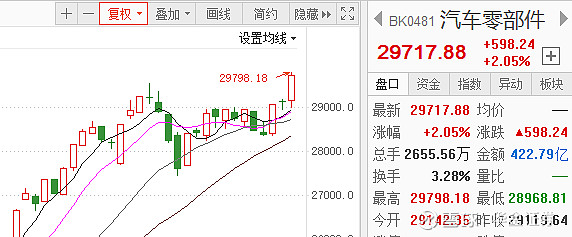

汽车零配件

汽车零配件指数今日创出新高,个股方面卡倍亿20cm涨停,天成自控、沪光股份、上海沿铺、保隆科技、拓普集团、钧达股份等数十只股票涨停。

逻辑:汽车零部件作为今年11月份以来启动的中线板块,我们认为存在以下要素:

市场规模,我国汽车零部件市场规模从2016年3.46万亿元增长至2020年的4.57万亿元,年均复合增长率达7.2%;预计2021年市场规模将达到4.9万亿元。汽车零部件存在较为成熟的市场基础。新能源汽车带动,前三季度,新能源汽车产销量分别为216.6/215.7万辆,分别同比增长184.5%/185.3%。新能源汽车迎来爆发式增长。以新能源汽车为契机,国内众多新能源汽配厂商迎来了高速发展机会。上游原材料价格走低,随着ppi的见顶,钢材、橡胶、塑料、化工等价格回落,利好中游产业的汽车配件。

策略:作为汽车生产和消费的大国,我国在汽车零配件领域亦发展出较为完善的产业链。尤其是在新能源汽车领域,我国已经部分实现弯道超车。以比亚迪、蔚来、小鹏等为代表的国产新能源汽车厂商为上游的零配件行业发展提供了较好的土壤。特斯拉Modle3的国产率已经超过90%,这无疑更证明了国产配件的优势地位。因此我们认为与新能源汽车厂商合作紧密的汽配厂家应该是我们关注的重点方向。

$拓普集团(SH601689)$ $天成自控(SH603085)$ $大唐发电(SH601991)$