从2006年开户未有任何交易,到2020年正式入场操作,回顾过往原来投资的种子早已在心里生根发芽。这3年阅读投资书籍上百本,查阅学习相关资料无数,发现对投资真的成了一种热爱,因为做好投资不仅需要大量的阅读并且还顺便能把钱赚了。

在我们看来芒格就是人生困境反转的典范,29岁离婚丧子,资产清空一无所有,但这一切都没有击倒芒格,芒格的一生确实就是一个奇迹。以后还可以细聊。

就像李录在《穷查理宝典》序里面评价芒格老先生所说:查理是一个完全凭借智慧取得成功的人,这对于中国的读书人来讲无疑是一个令人振奋的例子,作为一个正直善良的人,他用最干净的方法充分运用自己的智慧,取得了这个商业社会中的巨大成功。

因家庭资金需要,账户资金有进出,目前剩余极小金额,后续若有长期资金会继续进行投入,准备以后定期记录,把自己的所思所看所想形成文字,能为自己复盘也希望能对其他人有所启发。

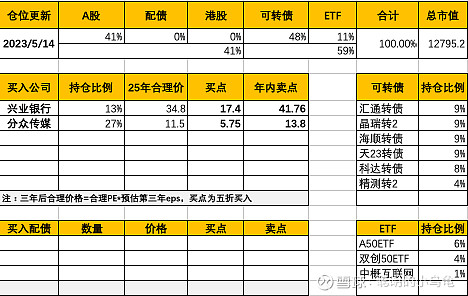

1.持仓情况

目前持仓:我对股票和可转债都比较有兴趣,兴业银行13%,分众传媒27%,可转债48%,其余为ETF11%。

2.收益情况

2023年沪深300上涨1.71%,个人账号年内收益31.62%,因个人账户资金量小,不具备有效参考性,仅作为记录使用。

3.市场及公司情况

3.1 可转债投资大变局

在以往的发文中我们聊过,可转债作为下有保底上不封顶的最友好投资品也迎来巨震,将会打破30年零违约历史。

随着中国市场全面推行注册制,在优胜劣汰的A股市场环境下,可转债市场生态也正在发生变化。*ST蓝盾因触及财务退市情形,其退市几乎已成定局,公司发行的可转债也将跟随退市,但是否刚兑还是资产重整存在巨大的不确定性。而就在蓝盾转债锁定退市后不久,搜特转债因*ST搜特提前锁定面值退市,也将可能退市。5月11日,搜特转债价格直接跌破40元,报39.5元/张,刷新历史纪录。

所以在日后的投资过程中,投资难度加大,作为投资者需更关注公司基本面,始终相信价值投资才是真正的康庄大道,即使投资可转债也应该回避基本面太差的企业。

3.2 公司分析

分众传媒诞生于2003年,创建了电梯媒体广告模式,2005年成为首家在美国纳斯达克上市的中国广告传媒股1,并于2007年入选纳斯达克100指数。2015年分众传媒回归A股,市值破千亿,成为中国传媒第一股2。分众传媒营收超百亿关键在于,抓住了【电梯】这个核心场景。电梯是城市的基础设施,电梯这个日常的生活场景代表着四个词:主流人群、必经、高频、低干扰,而这四个词正是今天引爆品牌的核心稀缺资源。分众电梯媒体,覆盖4亿中国城市主流消费人群,超过270万个电梯终端,被评为【中国广告最具品牌引爆力媒体】。

目前公司市值1008亿,当前TTM市盈率PE35.97,市净率PB5.63。

公司近5年固定资产占比在10以内,最新季度报告为2.14%,资本投入小,资产折旧率低,作为行业龙头护城河极深,为轻资产运营模式;

公司近5年自由现金流均值为47亿,公司近2年自由现金流持续为负正,资本开支小,现金留存能力极强;

公司近5年净资产收益率ROE均值为33.80%,公司近5年毛利率均值为62.98%,盈利能力极强;

营业收入增长率近5年均值为8.89%,受疫情影响2019及2020年为负;归母净利润增长率近5年均值为25.80%,成长能力很强;

公司近5年资产负债占比均值为25.72%,截至23Q1季报公司短期借款及一年内到期的有息负债为21.37亿,货币资金34.51亿,偿债能力较强;

公司自2016年借壳上市后以来,分红比率均值60.88%,公司分红比值较高,说明公司赚到了真金白银,公司对股东很慷慨。

公司基本面很好,成长性很强,作为行业龙头企业,具备护城河,随着后疫情时代到来,公司业务预计更向好。

从估值角度看,其合理市盈率为25,当前TTM市盈率为35.97,处于偏高值,可适当关注。按照预测其2025年每股收益为0.46,PE25计算,2025年其合理价格约为11.5元,合理买入价即三年后价格打5折为5.75元。

郑重声明:上述公司分析为个人见解,仅供参考。

4.本周操作

无

5.持仓买入价

中长期持有:

兴业银行,成本价15.370元;分众传媒,成本价5.994元。

配债已潜伏:暂无

配债潜伏观察目标:暂无

已持有的转债:汇通转债,成本价100元;晶锐转2,成本价117.544元;海顺转债,成本价100元;天23转债,成本价100元;科达转债,成本价110.259元;精测转2,成本价100元。

6.阅读与运动

本周主要阅读《当下的力量》和《你值得过更好的生活》这两本都属于灵性开悟的书籍。以前看这类书籍觉得过于玄幻,现在来看竟然能接受甚至认可。每个个体确实都是具有灵性的能量场,看见、相信、好好相处,随着你的能量场的变化,你的世界也会越来越好的。

持续学习是成本最低的投资,祝您好运!

你会惊讶于沃伦和我读多少书。我的孩子们嘲笑我是长了腿的书籍——查理·芒格

End

风险提示:本记录不代表任何推荐之用,仅作为自己的长期投资验证,投资者应保持独立思考。