2022年1月17日

Do Good Anyway

索罗斯的箴言:活下来,一切好谈。

低位潜伏、不追高、耐心等待机会,安全比收益更重要,要确保永远在场上。投资真正的风险不是波动,而是本金永久损失的风险。

峰终定律(Peak-End Rule)是2002年诺贝尔经济学奖获得者丹尼尔·卡尼曼教授提出的(其最著名的代表作有《思考,快与慢》等)。他认为:人类对体验的记忆由两个因素决定:即“峰”(高潮)和“终”(结束)时的体验,在整个过程中其他体验不会给人留下多少印象。

也就是说,一段经历最让人印象深刻的,是它的峰值瞬间——最好和最坏的体验——和结束的瞬间。至于时间的总长度,以及其中不好不坏的体验,我们常常忘记。

峰终定律在我们日常生活中的例子,随处可见。

比如家庭里面:孩子不想吃饭了,妈妈可能会想法给孩子做点好吃的。爸爸不一样,孩子不想吃饭,走,爸爸带你外面吃去。高峰体验一下子就有了。妈妈经常肩负教育孩子的重任,把精力都用在日常上了,有时候就会忽略孩子的峰终体验,没心思去做锦上添花的事情。这就是为什么妈妈为孩子付出那么多,到头来很多孩子还是喜欢爸爸的原因。孩子爸是不负责任吗?也可能,但在孩子心里,他感觉爸爸懂自己。要想在孩子心中留下闪耀时刻,就得关注孩子在意的事情。让孩子感受到爱,孩子才会在意你的感受。

再比如商业领域:所有去过海底捞的人,都对海底捞赞不绝口,其实也是对海底捞服务人员超越客户期望的服务记忆深刻。即使可能很多火锅店的食材、口味更好,也难以撼动海底捞在消费者心中的地位。

所以不管在商业领域或家庭教育,多涉猎事物背后的一些解读可以让我们站在不一样的视角去看看这个世界,也是一种不一样的体会。

可转债又上新了。

泰林转债:公告1月19日上市交易,具体分析见上市前一天发文。

华翔转债:公告1月20日上市交易,具体分析见上市前一天发文。

明天两只新债上市交易,具体分析如下。

1.可转债上市提醒(明日)

NO.1 贵燃转债:(转债代码:110084,贵州燃气:600903)

评级:AA,可转债评级越高越好。

发行规模:10亿,规模一般,可转债规模越大流动性越好。

转股价格:10.17元。

转股价值:94.79元,溢价率5.50%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:本次发行的可转换公司债券的最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时。

安全价格:到期本息价114.08元。

预估价格:公司属于公用事业企业,个人给予25%溢价率计算,预测上市价格中枢为118.49元。

参照转债:皖天转债,价格122.180元,目前溢价率28.29%,剩余存续期5.811年。

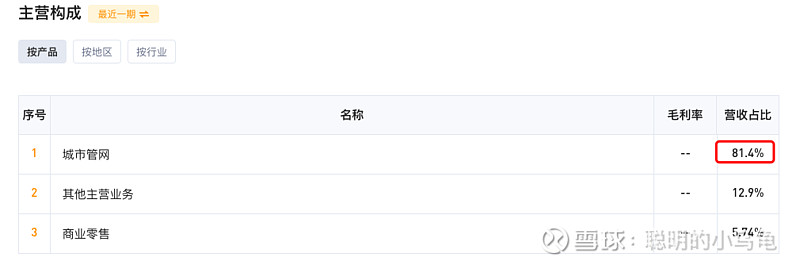

公司简介:公司主要从事城市燃气运营业务,具体为贵州省天然气支线管道、城市燃气输配系统、液化天然气接收储备供应站、加气站及相关配套设施的建设、运营、服务安全管理,以及相应的工程设计、施工、维修。从上游天然气供应商购入管道天然气或液化天然气,通过公司建设或运营的天然气支线管道、门站、储配站、各级输配管网,按照用户的需求量及压力将天然气输送和分配给城市居民、商业用户、工业用户、分布式能源用户和汽车加气站等用户。

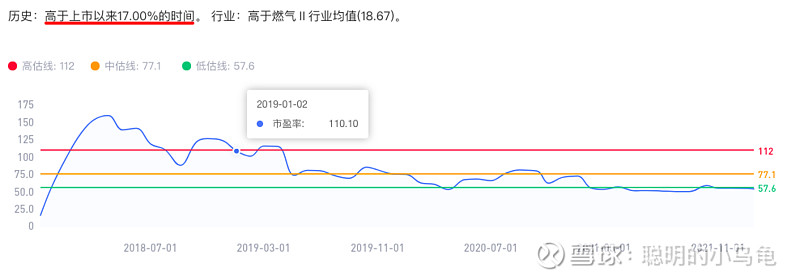

贵州燃气2003年12月成立于贵阳市,上市时间2017年11月。目前公司市值108亿,当前TTM市盈率PE55.54,市净率PB3.8。

公司近5年固定资产占比均值为47.5%,维持竞争优势成本较高,为重资产运营模式;

公司近5年自由现金流均值为-2.36亿,公司近5年自由现金流持续为负,现金留存能力很弱;

公司近5年净资产收益率ROE均值为6.83%,公司近5年毛利率均值为21.41%,盈利能力很弱;

营业收入增长率近5年均值为15.95%,近五年同比增长都为正;归母净利润增长率近5年均值为40.05%,近五年同比增长都为正,但2020年营收和净利润增长率都为个位数值得警惕,成长能力尚可;

公司近5年有息负债占比均值为50.96%,截至21Q3公司短期有息负债29.92亿,货币资金4.21亿,偿债能力很弱;

公司上市后近4年开始分红,分红比率均值24.89%,公司分红比率尚可,说明公司赚到了真金白银,财报可信度较高,公司对股东较慷慨。

公司基本面一般,成长性一般,作为公用事业单位其盈利能力一般,此次可转债募资能扩充运营资本,强化市场竞争力。

从估值角度看正股价格处于历史低位,但其属公用事业,想象空间有限,长期投资价值一般。

操作建议:开盘卖出。

NO.2 卡倍转债:(转债代码:123134,卡倍亿:300863)

评级:A+,可转债评级越高越好。

发行规模:2.79亿,规模迷你,可转债规模越大流动性越好。

转股价格:92.50元。

转股价值:94.89元,溢价率5.39%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:本次发行的可转换公司债券的最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时。

安全价格:到期本息价119元。

预估价格:公司属于汽车零部件企业,个人给予30%溢价率计算,预测上市价格中枢为123.36元。其为深市可转债,预计以120元开盘,停牌至10:00点复牌交易。

参照转债:泉峰转债,价格167.610元,目前溢价率-2.79%,剩余存续期5.658年。

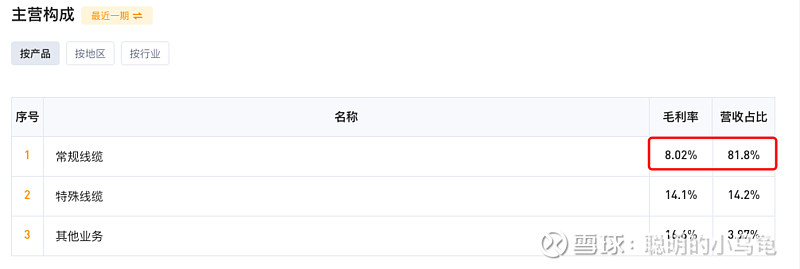

公司简介:公司是高新技术企业, 经过十多年的技术积累和发展,公司产品种类不断丰富、规模不断扩大,已进入多家主流国际知名汽车整车厂商的供应商体系。目前公司已先后取得了大众、通用、福特、宝马、戴姆勒-奔驰、本田、丰田、日产、菲亚特-克莱斯勒、沃尔沃、陆虎、上汽集团、广汽集团、吉利控股等国际主流汽车整车制造商的产品认证,为安波福、住电、矢崎、李尔、古河、德科斯米尔、金亭等国际知名汽车线束厂商提供长期稳定的配套服务。

公司于2004年3月成立于宁波市,上市时间2020年8月。目前公司市值49亿,当前TTM市盈率PE47.76,市净率PB7.66。

公司近5年固定资产占比均值为16.76%,为轻资产运营模式;

公司近5年自由现金流均值为-1176万,公司近5年自由现金流持续为负,现金留存能力很弱;

公司近5年净资产收益率ROE均值为21.8%,公司近5年毛利率均值为12.98%,盈利能力较弱;

营业收入增长率近4年均值为18.14%,其中2019年同比增长为-14.5%;归母净利润增长率近4年均值为9.16%,近两年同比增长都为负,成长能力一般且不稳定;

公司近5年有息负债占比均值为52.48%,截至21Q3公司短期有息负债7.05亿,货币资金1.19亿,偿债能力很弱;

公司为注册上市,2020年分红,分红比率均值30.43%,公司分红比率尚可,但公司上市时间较短,此分红比率仅供参考。

公司基本面很一般,成长性也很一般,但作为汽车零部件企业具有一定想象空间,此次可转债募资能扩充运营资本,提升公司市场竞争力。

公司刚刚上市,历史估值不具备参考意义。

操作建议:作为迷你汽车零部件企业,有耐心的投资者不妨中长期持有。

2.今日交易操作

无

3.操作池

中长期持有:

旗滨集团,成本价17.304元;宝丰能源,成本价12.821元;潍柴动力,成本价19.122元;索菲亚,成本价19.407元。

配债已潜伏:

暂无

配债潜伏观察目标:

华正新材(603186)、成都银行(601838)、永吉股份(603058)、台华新材(603055)、赛腾股份(603283)、常熟银行(601128)、聚合顺(605166)、苏利股份(603585)、中天精装(002989)等。

已持有的转债:

希望转2,成本价100元;泉峰转债,成本价100元;科沃转债,成本价100元;隆基转债,成本价100元;佩蒂转债,成本价100元;杭锅转债,成本价100元。

持续学习是成本最低的投资,祝您好运!

当人们都为股市欢呼时,你就得果断卖出,别管它还会不会继续涨;当便宜到没人想要的时候,你应该敢于买进,不要管它是否还会再下跌——伯纳德•巴鲁克

End

风险提示:本记录不代表任何推荐之用,仅作为自己的长期投资验证,投资者应保持独立思考。