2021年12月7日

Do Good Anyway

低位潜伏、不追高、耐心等待机会,安全比收益更重要,要确保永远在场上。投资真正的风险不是波动,而是本金永久损失的风险。

转债市场终于是要歇口气了,376只存量转债,今日上涨的仅28只!!高价转债还是需要及时做好应对。

今天转债市场成交825.13亿,转债中位数为122.980元,平均价格达到145.191元,等权指数1984.107,可转债终于还是回调了。

升21转债:公告12月10日发行申购。

明天有两只转债发行申购,具体分析如下。

1.可转债申购提醒(明日)

NO.1 珀莱转债:(转债代码:113634,珀莱雅:603605)

评级:AA,可转债评级越高越好。

发行规模:7.517亿,规模尚可,可转债规模越大流动性越好。

转股价格:195.98元。

转股价值:101.09元,溢价率-1.08%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价的70%时。

安全价格:到期本息价119.08元。

预估价格:公司属于化工化妆品行业,标的稀缺,个人给予30%溢价率计算,预测上市价格中枢为130元。

参照转债:无。

公司简介:公司是一家美妆企业,专注于化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域,满足不同年龄、偏好的消费者需求;构建了覆盖日化专营店、百货商场、超市和电子商务的多渠道销售网络。

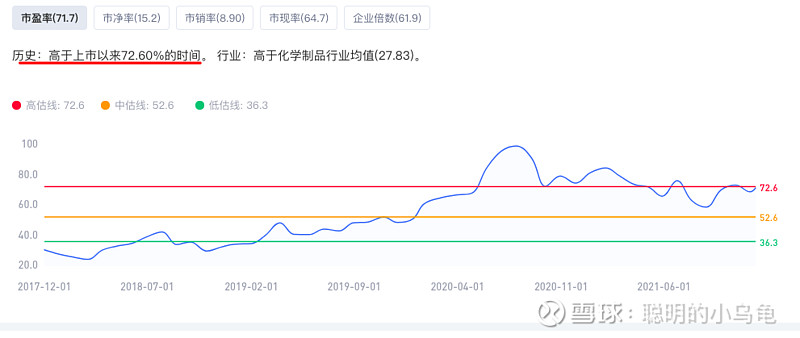

公司2006年成立于浙江杭州,上市时间2017年11月。目前公司市值398亿,当前TTM市盈率PE71.71,市净率PB15.24。

公司固定资产截至21Q3占比18.1%高于同行业平均水平10.6%,资金投入小,资产折旧率低,属于轻资产运营模式;

公司近5年净资产收益率ROE均值为22.50%、毛利率近5年均值为63.05%,盈利能力很强;

近5年扣非净利润均值为2.9亿、资本开支均值为1.4亿、自由现金均值为1.7亿,资本开支持续小于扣非净利润,现金留存能力很强;

营业收入增长率近5年均值为18.67%,近五年同比增长都为正;归母净利润增长率近5年均值为27.71%,近五年同比增长都为正,成长能力很强;

近5年公司有息负债均值19.816%,最新季报21Q3显示有息负债占比7.08%、货币资金13.89亿、短期有息负债2亿,公司负债比低,短期偿债压力小。

公司近四年连续分红,分红比率平均为28.55%,说明公司还是赚到了真金白银,财报可信度比较高。

公司基本面优秀,盈利能力及成长性很强,短期内公司债务压力很小。其PEG值为2.81,结合市盈率的估值角度看价格位于高区。作为化妆品标的,个人觉得可做长期关注。

操作建议:顶格申购,希望中签。

NO.2 特纸转债:(转债代码:111002,五洲特纸:605007)

评级:AA,可转债评级越高越好。

发行规模:6.7亿,规模尚可,可转债规模越大流动性越好。

转股价格:18.50元。

转股价值:100.81元,溢价率-0.8%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价的70%时。

安全价格:到期本息价116.08元。

预估价格:公司属于特种纸制造行业,个人给予25%溢价率计算,预测价格中枢为125元,上市当天大概率突破130元。

参照转债:景兴转债,目前价格123.610元,溢价率24.10%,剩余年限4.732年。

公司简介:公司是国内规模较大的食品包装纸生产企业和国内重要的格拉辛纸、描图纸生产企业。公司食品包装纸的主要客户为顶正包材、禾康包装、永康包装、统奕包装、岸宝集团等,最终用户为康师傅、统一等大型的食品饮料公司;公司格拉辛纸的主要客户为Avery Dennison(艾利丹尼森)、冠豪高新等国内外知名标签纸生产企业;公司描图纸的主要客户为无锡尚瑞等国内知名企业。

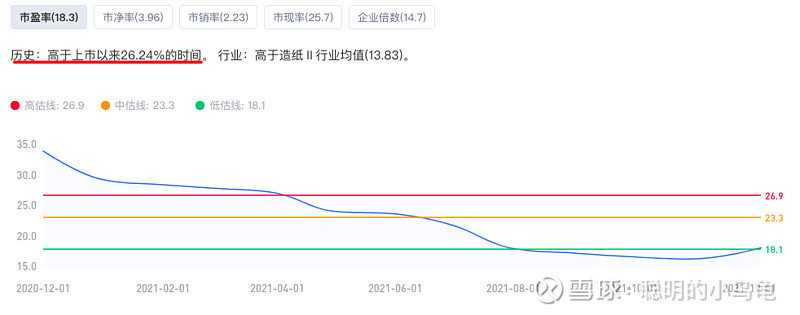

公司2008年成立于浙江衢州,上市时间2020年11月。目前公司市值75亿,当前TTM市盈率PE18.26,市净率PB3.96。

公司固定资产截至21Q3占比54.6%,持续高于造纸行业平均水平37%,资金投入大,资产折旧率高,属于典型的重资产运营模式;

公司近5年净资产收益率ROE均值为32.32%、毛利率近5年均值为19.64%,盈利能力较强;

近5年扣非净利润均值为1.69亿、资本开支均值为3.27亿、自由现金均值为-0.029亿,资本开支持续大于扣非净利润,现金留存能力很弱;

营业收入增长率近5年均值为12.63%,近五年同比增长都为正;归母净利润增长率近5年均值为38.24%,其中一年增长为负,成长能力较强;

近5年公司有息负债均值48.14%,最新季报21Q3显示有息负债占比36%、货币资金1.49亿、短期有息负债9.23亿,虽负债率持续降低、但短期债务压力巨大。

公司去年上市后,分红一次,其分红比率32.26%,不具太多参考性。

公司基本面一般,成长性较强,但公司重资产运营模式决定了需要持续很大的投入,且公司短期偿债压力巨大。虽从估值角度看正股价格处于低位,但建议慎重持有。

操作建议:顶格申购。

2.今日交易操作

无

3.操作池

中长期持有:

旗滨集团,成本价17.304元;宝丰能源,成本价12.821元;潍柴动力,成本价19.122元;索菲亚,成本价19.407元。

配债已潜伏:

永艺股份(400股,成本价10.104元);华翔股份(400股,成本价13.305元)。

配债潜伏观察目标:

旭升股份(603305)、华正新材(603186)、成都银行(601838)、永吉股份(603058)、台华新材(603055)、赛腾股份(603283)、常熟银行(601128)等。

已持有的转债:

希望转2,成本价100元;法兰转债,成本119.040元 ;嘉美转债,成本124.925元 ;未来转债,成本121.692元;天合转债,成本143.550元;蓝帆转债,成本120.051元;泉峰转债,成本价100元;迪森转债,成本价113.487元;岱勒转债,成本价115.580元;特一转债,成本价115.310元;晶科转债,成本价156.825元;节能转债,成本价170.050元;同德转债,成本价174.650元。

持续学习是成本最低的投资,祝您好运!

投资并非一个智商为160的人就一定能击败智商为130的人的游戏——巴菲特

End

风险提示:本记录不代表任何推荐之用,仅作为自己的长期投资验证,投资者应保持独立思考。