2021年12月5日

Do Good Anyway

低位潜伏、不追高、耐心等待机会,安全比收益更重要,要确保永远在场上。投资真正的风险不是波动,而是本金永久损失的风险。

周五转债市场成交额884.38亿,转债中位数为127.800元,平均价格达到152.232元,等权指数2067.252,可转债持续维持在高位。

五洲特纸:进展神速,周四公告大股东质押股份投资债劵,今天就公告12月8日可转债上市申购,周五潜伏配债异动明显,结合大股东明天起轻仓式减持,全力申购,不参与配债了。预测见首支IDC品种来了-奥飞转债申购

珀莱雅:公告12月8日,可转债上市申购,具体分析见7日发文。

1.可转债上市提醒(明日)

NO.1 山玻转债:(转债代码:111001,山东玻纤:605006)

评级:AA-,可转债评级越高越好。

发行规模:6亿,规模较小,可转债规模越大流动性越好。

转股价格:13.91元。

转股价值:107.84元,溢价率-7.27%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价的70%时。

安全价格:到期本息价120.1元。

预估价格:公司属于化工行业,个人给予20%溢价率计算,预测上市价格中枢为129.408元。明天又会是开盘即130元,停牌至14:57复牌。

参照转债:长海转债,价格140.502元,溢价率24.05%,剩余存续期5.055年。

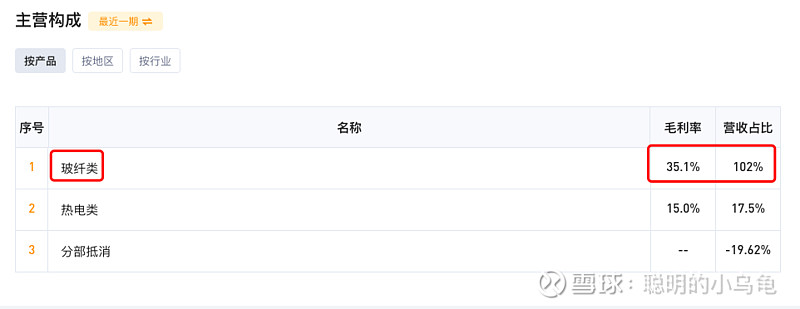

公司简介:公司专注于玻璃纤维及其制品的研发生产的高新技术企业,司采用池窑法生产玻璃纤维,依托于持续的研发创新和不断改进的生产技术,已经形成了无碱纱、中碱纱和玻纤制品三大类产品,主要应用于建筑材料、交通运输、电子电器、环保风电、石油化工、航空以及消费品等领域。公司通过实施内部培养及外部引进优秀人才的策略,拥有了一支从业经验丰富的研发团队,并建立了玻纤技术研究院。

公司成立于2008年,上市时间2020年9月。目前公司市值69.6亿,当前TTM市盈率PE13.13,市净率PB3.23。

公司固定资产截至21Q3占比67.8%持续高于同行业企业,资金投入大,资产折旧率高,属于重资产企业;

公司近5年净资产收益率ROE均值为13%、毛利率近5年均值为28.5%,盈利能力尚可;

近5年扣非净利润均值为1.37亿、资本开支均值为2.83亿、自由现金均值为0.24亿,资本开支大于扣非净利润,现金留存能力较弱;

营业收入增长率近5年均值为12.64%,近五年同比增长都为正;归母净利润增长率近5年均值为13.76%,其中两年同比增长为负数,成长能力尚可;

近5年公司有息负债均值42.3%,最新季报21Q3显示有息负债占比43.7%、货币资金4.63亿、短期有息负债9.51亿,短期偿债能力很弱。

公司去年才上市,其分红比率无参考数据。

公司基本面一般,成长性一般,短期内公司债务压力很大,建议谨慎持有。不过从估值角度看价格处于低位。

操作建议:建议挂单开盘卖出。

NO.2 麒麟转债:(转债代码:127050,森麒麟:002984)

评级:AA,可转债评级越高越好。

发行规模:21.99亿,规模中等,可转债规模越大流动性越好。

转股价格:34.85元。

转股价值:97.53元,溢价率2.53%。

转股价下修:任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时。

强赎条件:连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)。

回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价的70%时。

安全价格:到期本息价114.08元。

预估价格:公司属于化工轮胎行业,标的稀缺,个人给予30%溢价率计算,预测上市价格中枢为126.789元。按照目前可转债市场的热度,大概率以130元开盘,停牌至14:57复牌。

参照转债:无

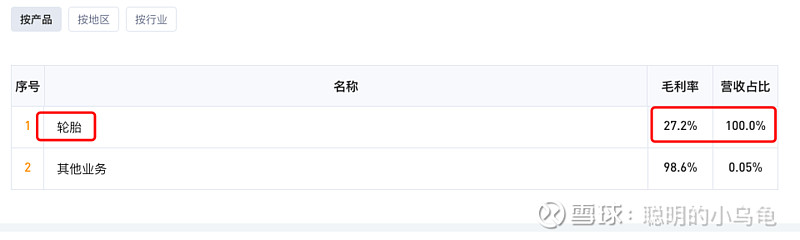

公司简介:公司是国际少数航空轮胎制造企业之一,具备产品设计、研发、制造及销售能力,受中国民航局委托起草CTSO-C62e(2014)《中国民用航空技术标准规定》。主营业务为专注于绿色、安全、高品质、高性能半钢子午线轮胎和航空轮胎的研发、生产、销售,其产品根据应用类型区分为乘用车轮胎、轻卡轮胎及特种轮胎,乘用车轮胎包括经济型乘用车轮胎、高性能乘用车轮胎及特殊性能轮胎,特种轮胎包括赛车轮胎、航空轮胎。

公司成立于2007年,上市时间2020年9月。目前公司市值237.2亿,当前TTM市盈率PE28.33,市净率PB3.88。

公司固定资产截至21Q3占比57.4%,持续高于轮胎行业企业,资金投入大,资产折旧率高,属于典型的重资产运营模式;

公司近5年净资产收益率ROE均值为20.16%、毛利率近5年均值为31.02%,盈利能力很强;

近5年扣非净利润均值为5.89亿、资本开支均值为6.95亿、自由现金均值为-2.59亿,资本开支持续大于扣非净利润,现金留存能力很弱;

营业收入增长率近5年均值为19.38%,近五年同比增长都为正;归母净利润增长率近5年均值为50.52%,连续同比增长为正,成长能力超强;

近5年公司有息负债均值39.46%,最新季报21Q3显示有息负债占比11.4%、货币资金6.87亿、短期有息负债3.48亿,负债率持续降低、短期债务压力很小。

公司去年上市后,分红一次,其分红比率均值仅13.5%,要么公司希望持续投入发展企业要么确实现金流一般。

公司基本面尚可,成长性很强,但公司发展需要持续很大的投入。不过从估值角度看正股价格处于历史高位,建议慎重。

操作建议:开盘挂单卖出。

2.今日交易操作

小投机一把,周四以价格201.50元,买入2份常汽转债,周五卖出。

3.操作池

中长期持有:

旗滨集团,成本价17.304元;宝丰能源,成本价12.821元;潍柴动力,成本价19.122元;索菲亚,成本价19.407元。

配债已潜伏:

永艺股份(400股,成本价10.104元);华翔股份(400股,成本价13.305元)。

配债潜伏观察目标:

旭升股份(603305)、华正新材(603186)、成都银行(601838)、永吉股份(603058)、台华新材(603055)、赛腾股份(603283)、常熟银行(601128)等。

已持有的转债:

希望转2,成本价100元;法兰转债,成本119.040元 ;嘉美转债,成本124.925元 ;未来转债,成本121.692元;天合转债,成本143.550元;蓝帆转债,成本120.051元;泉峰转债,成本价100元;迪森转债,成本价113.487元;岱勒转债,成本价115.580元;特一转债,成本价115.310元;晶科转债,成本价156.825元;节能转债,成本价170.050元;同德转债,成本价174.650元。

持续学习是成本最低的投资,祝您好运!

投资股市绝不是为了赚一次钱,而是要持续赚钱。如果想靠一“博”而发财,你大可离开股市,去赌场好了——彼得林奇

End

风险提示:本记录不代表任何推荐之用,仅作为自己的长期投资验证,投资者应保持独立思考。