##雪球星计划# @今日话题 $上证指数(SH000001)$ $中化国际(SH600500)$ $华峰化学(SZ002064)$

这一部分为泰和新材的最后一部分,主要关注公司的增长驱动因素和预期估值。

4.收入增长和盈利提升

为了明确泰和新材在未来几年的营业收入驱动因素,以及盈利能力变动情况,我们需要首先明确公司在过去几年的营业收入增长驱动变量,以及影响盈利能力的因素。

4.1收入增长驱动因素

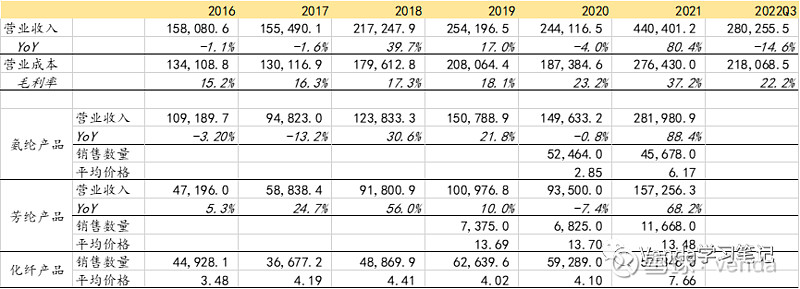

泰和新材在近几年保持了营业收入的快速增长,但是每次在快速增长之后,均会陷入一个增长平台期。我们首先来看一下公司的营业收入结构。

泰和新材的两大业务均实现了增长,其中芳纶产品的增长更快,五年增长了超过200%,已经逐步达到了和氨纶业务同样的规模。

根据各类产品的销售数量和单价来看,2021年驱动氨纶业务快速增长的因素是产品价格的上涨,销量反而略有下滑,而芳纶产品实现增长的主要驱动因素是销量的提升,产品价格保持相对稳定,并且单价较高。

因此,我们首先就需要关注公司在产能方面的规划,明确未来各类产品在销量上的潜在正常空间。

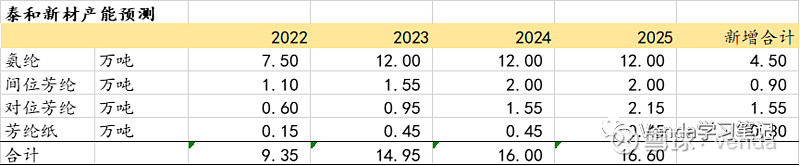

根据泰和新材的产能规划,氨纶产品预计产能还有将近60%的增长空间,但是目前氨纶的价格已经从高位回落,近期价格在3-4万之间,因此即便是产能投产,销量增加,氨纶业务也可能是下行的。不过,氨纶的价格有一定的周期性波动,一旦价格上涨,那么公司营业收入将会快速提升。

芳纶产能是公司布局的重点,本次非公开发行的近30亿元主要是投建芳纶产能,整体芳纶产能2023年增长47%,2024年增长42%,未来有望实现销量的逐步抬升,并且芳纶产品的单价较高,且保持相对稳定,即便略有下降,营业收入预期还是整体向上的。

总结来看,泰和新材未来几年的营业收入增长将主要来自于芳纶业务的产能投产,氨纶业务产能投产或受到价格因素的影响而拖累增速,但是也可在价格上涨的阶段提供较大的增长弹性。

4.2盈利能力提升

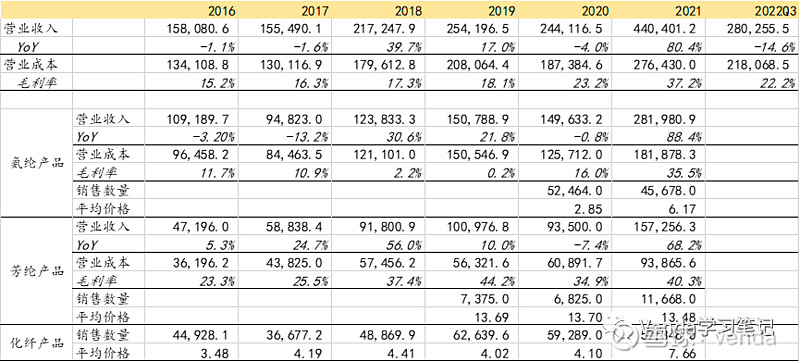

泰和新材的毛利率也存在着波动,不过自2016年开始,便是持续上升的趋势。我们先看下各个产品的毛利率情况。

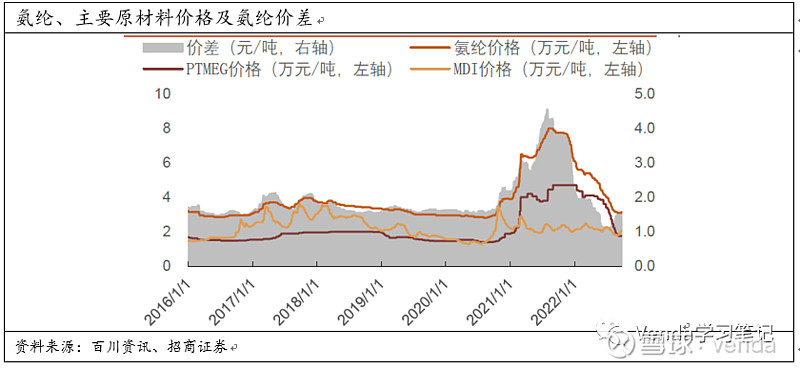

氨纶产品的毛利率一般在百分之十几的水平,2018年和2019年受到公司产能搬迁、及新旧产能转换等因素的影响,导致氨纶业务的毛利率到达低点,2021年的毛利率大幅抬升则受益于氨纶产品价格的上涨。

公司氨纶产品的盈利能力基本上和业内企业新乡化纤类似,由于氨纶业务的毛利率较低,且在氨纶的营业成本中原材料成本占比较高,使得氨纶价格和原材料价格变动会影响氨纶业务的毛利率。一般来说,平均生产1吨氨纶需要消耗0.18吨纯MDI和0.77吨PTMEG,在整体的成本结构中,原材料占比接近70%,能源占比则在10%左右,因此,布局低能源成本地区的产能则能够在成本上形成一定的优势。

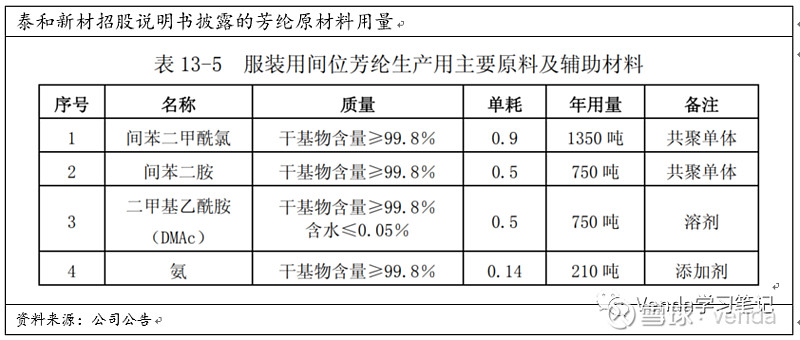

芳纶产品的主要原材料是苯二胺和苯二甲酰氯,根据泰和新材的招股说明书,1吨芳纶大概要消耗0.9吨酰氯和0.5吨苯二胺(具体的数据后续再进一步明确),整体的原材料成本占据生产成本的50%以上。芳纶产品毛利率逐步提升预计是随着公司整体生产效率的提升,带来的规模经济效应。

总结来看,氨纶产品一般的毛利率水平在10%左右的水平,未来若产品价格上涨,且与原材料价差拉大,则能带来整体盈利能力的提升;芳纶产品整体的盈利能力相对稳定,预计能够维持在35%左右的水平,后续伴随着新建产能逐步成熟,生产效率的提高,盈利水平可能会略微提升。

5.公司预期估值

5.1财务问题

营业收入增长问题:泰和新材的营业收入阶段性增长的问题,很明显是受到了产能因素的影响,有新产能投产则会有阶段性的增长,之后便回到瓶颈期。2021年的营业收入上涨是受益于氨纶价格的上涨,属于在周期高点获利,后续营业收入的增长将主要得益于氨纶产能投产及可能的价格上行,芳纶产能的投产。周期性的氨纶产品提供增长弹性,芳纶产品则提供成长性。

毛利率:泰和新材毛利率的变动很大程度上是受到了氨纶行业周期性的影响,由于氨纶行业供大于求,导致整体行业的周期性很明显。最近氨纶价格仍然处于回落企稳的阶段,若未来几年,伴随着公司差别化氨纶产品推出,低成本氨纶产能投产,则有可能在现有基础上提升毛利率,若氨纶价格开始上涨,则盈利能力能够有较大幅度的提升。芳纶产品的毛利率相对稳定,预期能够维持在35%左右的较高水平。

期间费用:如果剔除运费的影响,公司销售费用率整体保持在2%左右,2021年的销售费用下降主要是因为氨纶价格上涨导致营业收入增速较快导致的,公司整体销售费用的投入还是稳定增加的,尤其是在销售人员投入上,预期未来在经销基础上,会持续拓展直销和大客户。公司的研发费用投入持续增加,氨纶产品侧重差异化产品和工艺改进,芳纶产品则是工程化和工艺改进。

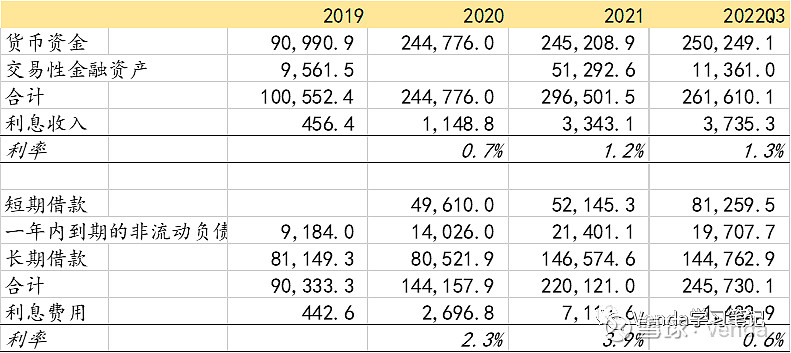

财务费用:财务费用近两年变化比较大,主要是公司在投资建设产能,处于新一阶段的产能建设阶段,2019年开始,公司的经营性负债和有息负债均增加明显,截至2022年9月底,有息负债接近25亿元,有息负债率达到26.8%。同时公司账面现金达到25亿元,这是否就是常说的大存大贷?我们采用利息费用做个简单的验证。

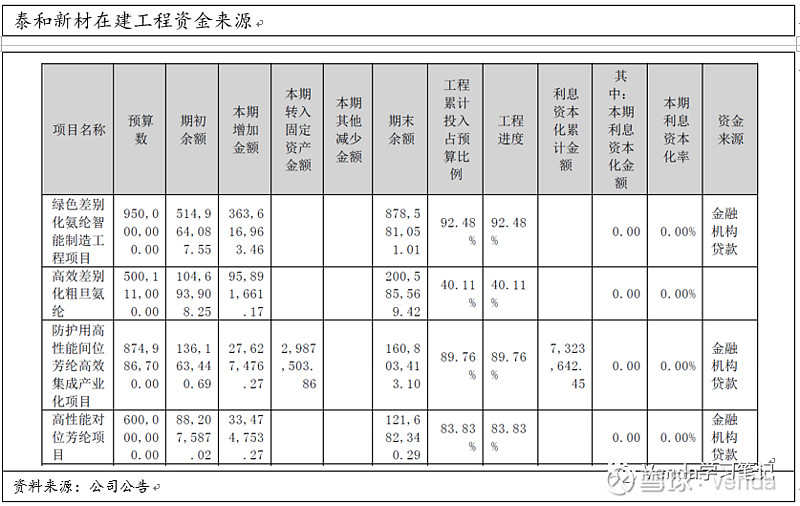

在利息收入上,基本上还是能够超过银行7天通知存款利率的水平(1.1%)的;但是在借款利率上就显得相对比较低,根据公司披露,长期借款的利率区间为3.5%-4.65%,因此2022年前三季度利息费用就显得相对较低,理论上应该是有利息资本化的部分,后续可以在年报里边做个验证,不过公司半年报披露部分在建工程资金来时是金融机构借款,这就能解释公司存在较大金额借款的原因了。

固定资产和在建工程:泰和新材也是实施了三年倍增战略,最近两年也在逐步扩建产能,包括氨纶的低成本产能置换,差别化氨纶产品产能建设,以及芳纶产品的产能扩张,通过非公开发行募集资金来加快建设进展,在建工程的快速增加预期会开启公司新一阶段的增长,尤其是在2023年和2024年产能快速增长的阶段,更是值得关注。

5.2预期估值

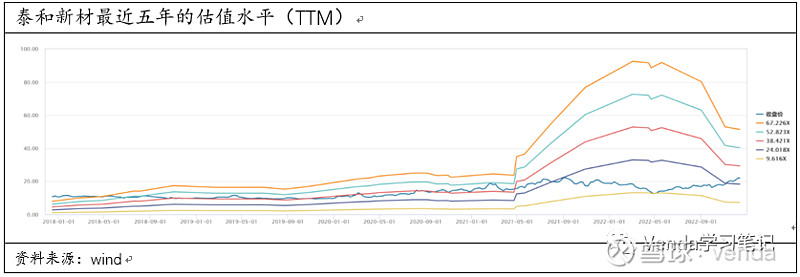

结合上述的分析,泰和新材氨纶业务作为周期性业务为公司提供了业绩弹性,芳纶业务则作为公司的成长性业务将给公司带来业绩增量。我们可以先看一下公司历史的估值情况。

泰和新材五年估值中位数在38.4倍PE的水平,整体给到的估值还是比较高的,我感觉更多的是认可公司在芳纶领域的布局,2022年以来的较低估值水平,主要是得益于公司在2021年实现的超高利率,因此拉低了公司的估值,这种偶然现象在一定程度上扭曲了公司的估值,如果按照2022年预期净利润5.2亿元的水平计算,则泰和新材目前的估值水平为30x,基本处在45%分位数的水平。

接下来,我们再看下可比公司的估值情况。

华峰化学和新乡化纤都是氨纶产品的主要生产商,凯盛新材属于芳纶产业链上游,生产氯化亚砜、芳纶单聚体等材料;中化国际布局了5000吨芳纶产能,但是占其收入仍然较小;万凯新材主要做聚酯纤维;浙江龙盛则是燃料、助剂及中间体等化学品。华峰化学、新乡化纤在2021年的PE水平都很低,主要是受益于氨纶价格上涨,使得公司整理净利润增长很快,但是PE-TTM就提升很多,表明整体的估值水平受到氨纶价格影响很大,有着非常明显的周期性特征。

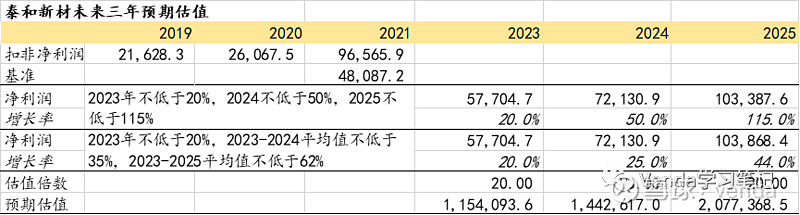

整体来看,我们可以取化工企业的平均估值倍数作为参考,即20倍左右的估值水平,假设泰和新材能在接下来三年实现其股权激励下的业绩目标,则其2025年的目标市值在208亿元。

但是,若泰和新材能够维持未来三年符合增长率25%左右的水平,叠加氨纶价格可能的上升阶段,那么整体估值是有可能上浮到35-40倍的水平,尤其是在2023-2024年产能投产阶段,估值可能更高。那么2023年,2024年的预期市值能够达到202亿元,252亿元的水平。

截至2022年12月13日,泰和新材市值155亿元,单纯从增长的角度考虑,未来三年复合增长率26%,则能够给到的估值水平在35倍左右,根据业绩目标判断的市值预期在2024年为252亿元,考虑到芳纶下游应用打开的炒作预期,溢价20%,可能到300亿元。

如果保守预计,2024年预期市值打八折,则预期市值为202亿元,若预期获得50%的收益,则134亿左右就是合适的布局时间,对应股价19元左右。以上估值内容仅为个人观点,仅供交流。