摘要:

华特达因1999年上市,2019年以前为山东大学校属企业,2019年改制,股权转让给山东省国资委,逐步理顺激励机制,不断剥离非医药业务。

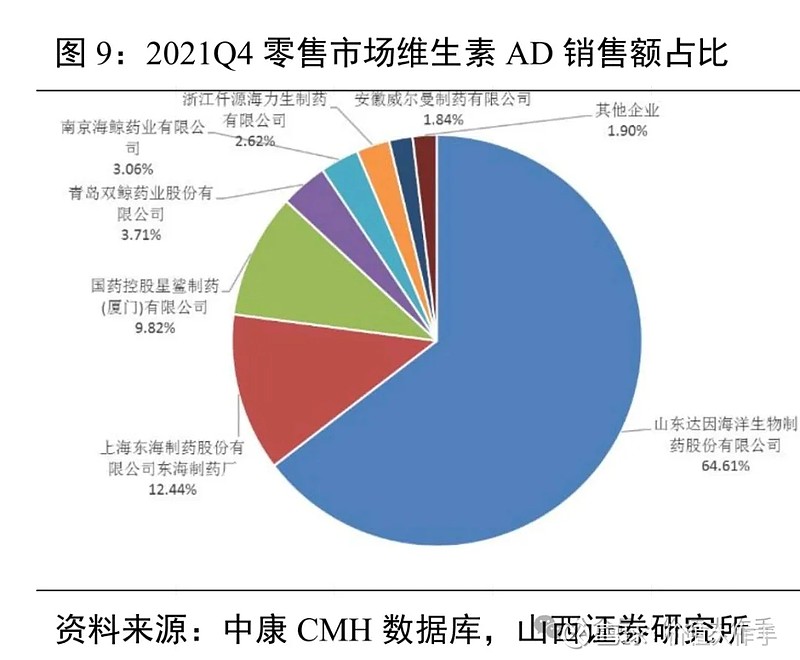

伊可新维生素AD滴剂是公司的主要产品,十年来一直稳居同类产品市场占有率第一。

企业市场地位非常稳固,同时,利润大幅增长的空间已经不大。

不过,好在,这个企业适用市净率。适用市净率的公司,只要盈利维持正数就可以了。

华特达因利润率45%,资产质量很高,没有亏损可能性。

股息率6.3%,分红率80%,未来一年资产收益率大概率继续维持20%,当前市净率处于历史低位,最大下跌空间20%。如果不幸的,估值下跌20%,基本面涨幅可以正好抵消,最差获得6.3%股息,如果估值继续上行,有望获得50-60%的收益。

目录

一、股性分析

二、基本面分析

三、行业分析

四、估值分析

五、盈利确定性分析

六、风险分析

七、买卖计划

一、股性分析

经过对比股价走势图和pe/pb走势图,发现虽然作为成长股,华特达因更适用于市净率。

PE在近5年呈现下行趋势,PB则围绕中值3.3倍规律性的波动。

这是我一再提醒圈友的,通常那些判断估值指标适用性的说法都是似是而非的,比如成长股适用pe,周期股适用pb,每一种说法都存在大量反例,每一个反例都将付出亏损的代价,在投资领域,一知半解是非常危险的。

股价取决于基本面和估值。估值指标选错了,整个投资就错了50%。

从2014年7月至今,华特达因经历过5次完整涨跌周期,目前正处于第六次上涨通道中。

第一次上涨:

2014年7月至2015年6月,11个月,股价从13元涨至54元,涨3.2倍。市净率从5.6至12.4,涨1.2倍。剩余2倍涨幅由净资产增加贡献。

第一次下跌:

2015年6月至2016年2月,8个月,股价从54元跌至12元,跌幅78%。市净率从12.4倍跌至4.4倍,65%。同期净资产增加。

第二次上涨:

2016年2月至2016年11月,9个月,股价从12元涨至37元,涨幅2倍。市净率从4.4倍涨至7.5倍,涨幅70%,其余130%增幅由净资产增加创造。

第二次下跌:

2016年11月至2017年1月,2个月,股价从37元跌至23元,跌幅38%。市净率从7.5倍将至5.4倍,跌幅同样为38%。

第三次上涨:

2017年1月至2017年6月,5个月,股价从23元涨至34元,涨幅48%,市净率从5.4涨至6.6倍,涨幅22%。剩余26%涨幅由净资产贡献。

第三次下跌:

2017年6月至2018年10月,16个月,股价从34元跌至7元,跌幅79%。市净率从6.6倍跌至2倍,跌幅69%。同期每股净资产减少是因为发行股本,摊薄了每股净资产。

第四次上涨:

2018年10月至2020年7月,股价从7元涨至32元,涨幅3.57倍。市净率从2倍涨至4.5倍,涨了1.25倍。

第四次下跌:

2020年7月至2021年2月,股价从32元跌至16元,直接腰斩,不多也不少。市净率从4.5倍跌至2.7倍,也正好50%。

第五次上涨:

2021年2月至2022年10月,股价从16元涨至48元,涨了2倍。市净率从2.7倍涨至4.3倍,接近2倍。

第五次下跌:

2022年10月至2024年2月,股价从48元跌至22元,跌幅54%,市净率从4.3跌至2.1倍,跌幅51%。

第六次上涨:

2024年2月至今,股价从22元涨至32元,涨幅45%。市净率从2.2倍涨至2.8倍,涨幅27%。

二、基本面分析

公司主打产品伊可新,伊可新的诞生完成了由鱼肝油向维生素AD制剂时代的跨越。伊可新采用高纯度的维生素A和维生素D,以精炼植物油作为助溶剂,既去除了鱼腥味,也优化了维生素AD的比例(3:1),同时也规避了环境污染导致的原料安全问题,单剂量包装,提高了用药剂量的精准性和使用方便性。

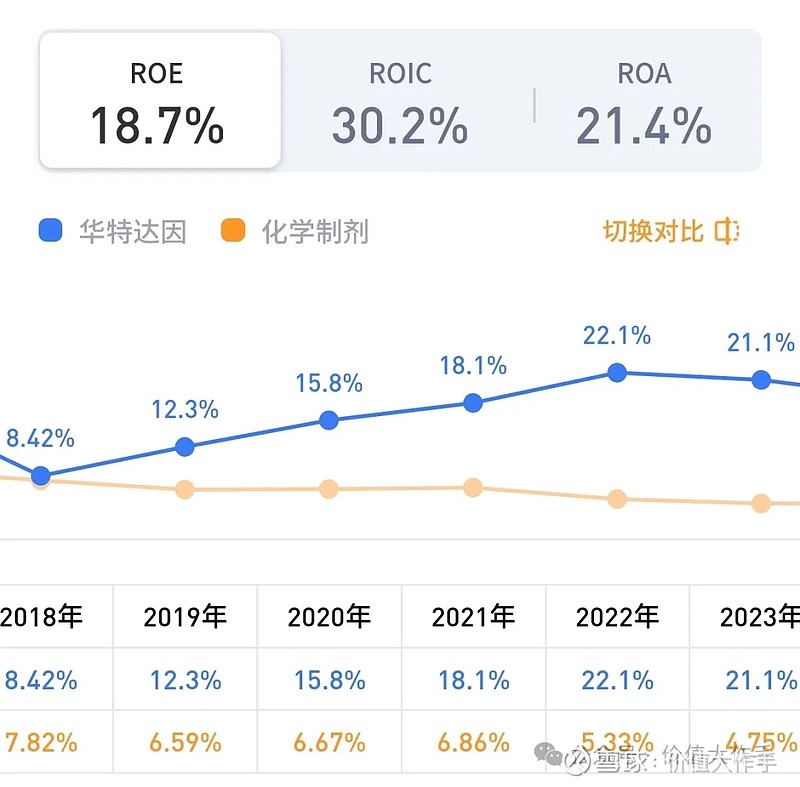

历史上,华特达因的盈利呈现出明显的、持续的高成长性,2018年至2023年复合增长率28.5%。伊可新的高增速源于渗透率的不断提升,截至2022年,伊可新在0-1岁人群中渗透率接近30%。

所谓成也萧何败也萧何。高成长带来了高估值,高估值又引来暴跌。

股息率6.3%,连续12年分红,2023年分红率80%。

总资产53亿,负债9.68亿,负债率18%,且没有有息负债。

货币资金20亿,交易性金融资产12亿,是在银行的结构性存款,合计32亿,占总资产的60%。

商誉仅2613万。

chioce 财报体检提示其他应付款增加过多,经查系应付少数股东股利,警报解除。未发现其他风险指标。

资产负债表非常健康。

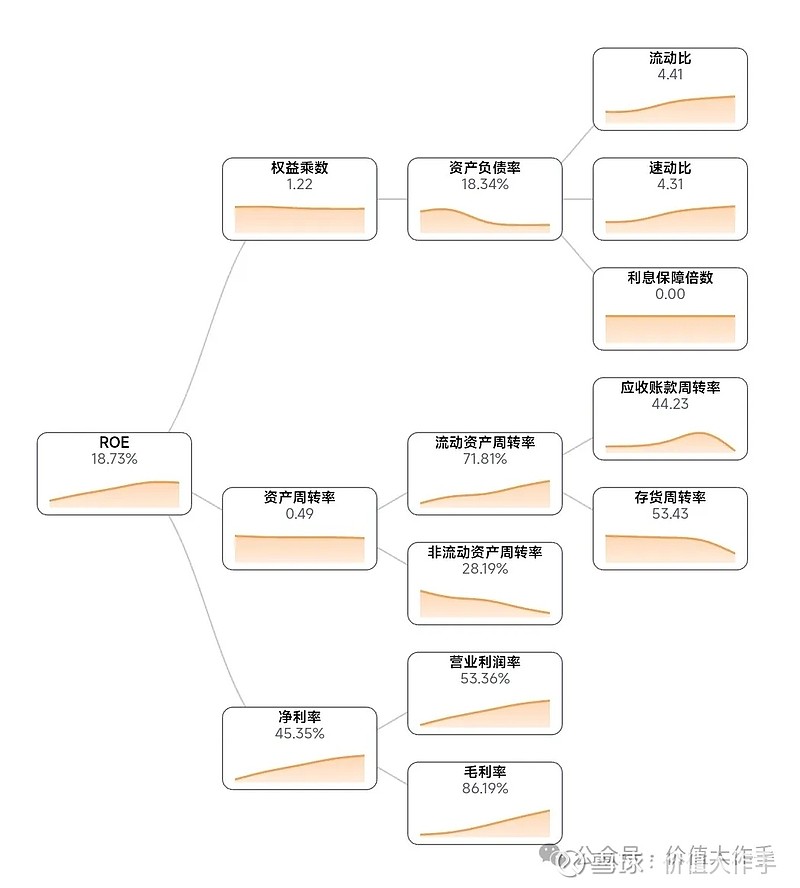

近三年净资产收益>20%,是因为受益于毛利率和净利率的提升。近五年,毛利率从8%提升至21%,净利率从20%提升至45%。同期资产负债率还在下降,更凸显了资产收益能力的含金量。

三、行业分析

❶行业需求增速与空间分析:

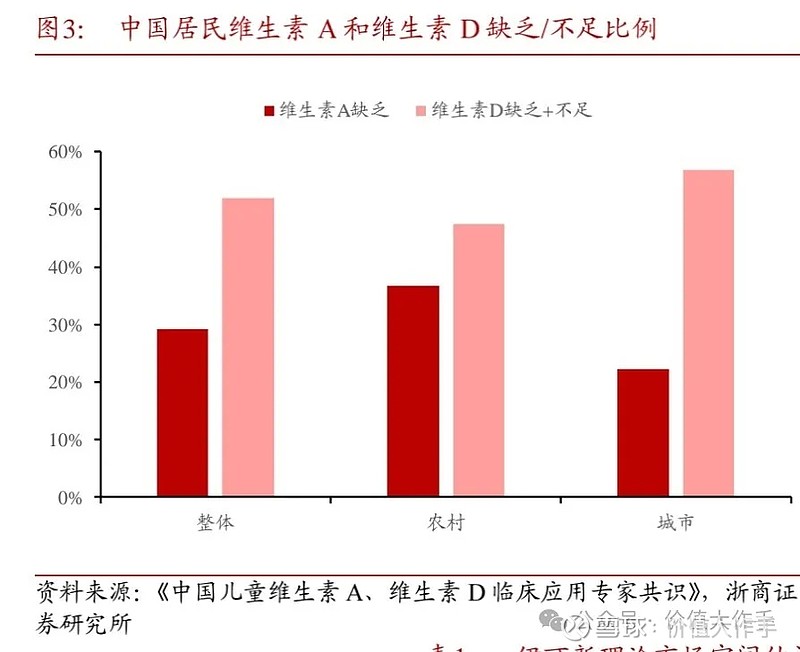

大量数据表明,我国40%-60%的儿童缺乏维生素AD,伊可新的市场渗透率有望进一步提升。据第七次人口普查结果显示,我国4岁至6岁儿童大约有5,297万人,缺乏症的普遍需求将带动伊可新巨大增量空间。

❷竞争格局与地位分析:

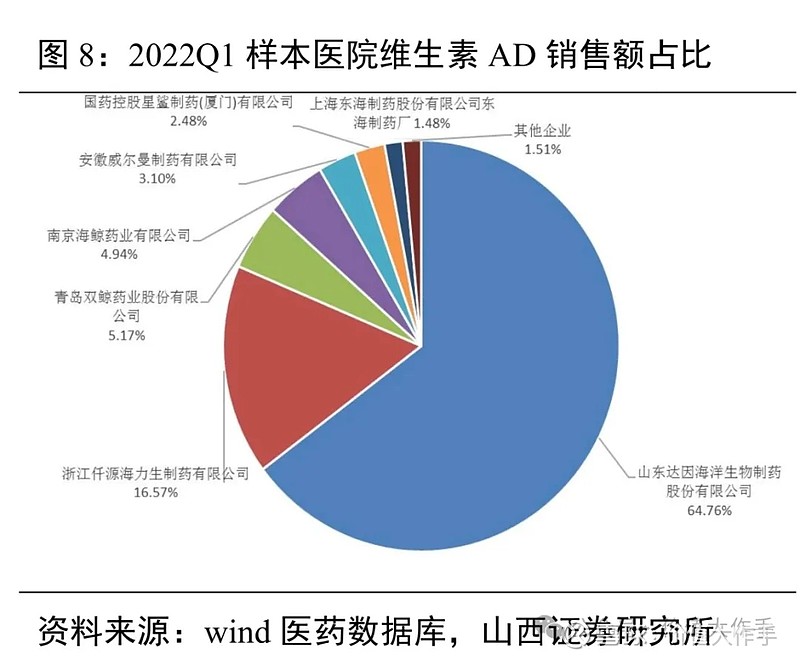

伊可新儿童维生素AD滴剂市场在医院端和零售端市均约65%。整个AD市场大概30亿左右,伊可收入20亿。

江南春认为,中国消费品企业只有2个真正的护城河,一个是深度分销,一个是占领心智。深度分销是现实中的货架,占领心智是头脑中的货架。

伊可新护城河牢牢占据了消费者心智,护城河非常稳固,反正我的孩子吃的就是伊可新。

❸产能利用率分析

未发现相关数据,不过儿童药研发周期长,目前整个市场已经饱和,供应端没有上产能的动机。产能利用率可控。

四、估值分析

华特达因最近估值高峰出现在2022年10月18日—4.9倍,最低值出现在2024年1月31日—2.1倍。

假设中值3.3倍,根据倍率法则,4.9/3.3=1.5,3.3/1.5=2.2。2.2与2.1非常接近,可以认为倍率法则适用华特达因。

当前估值2.8倍,较2.2倍相差0.6,也就是21%的下跌空间。

距离高估值3.7倍,相差0.9倍,也就是32%的上涨空间。

如果未来一年能够获得20%的净资产收益率,则正好能够抵消下跌。

股息率,又进一步提供6.3%安全垫。

五、盈利确定性分析

我认为华特达因的盈利确定性肉眼可见,但是已经不复再有往日辉煌了。渗透率虽有进一步提升的可能,但空间已然越来也小。

华特达因将经历增速换挡,从高速增长企业,变为中低速增长企业,从管理层制定的2024年目标可以印证:

力争2024年营业收入、归属于上市公司股东的净利润较2023年增长不低于10%。

六、风险分析

风险意识必须要有,此部分主要起到心理提示作用,如果现在就认识到有明确的风险,我就不会写他的研究报告了。

正是因为目前没看到显而易见的风险,所以更加要提示自己不可大意,因为真正的风险都在意料之外。

❶黑天鹅风险

❷个人判断错误风险

七、买卖计划

略,如需了解,请移步 planet 格雷厄姆学院