戈登公式告诉我们:

当每年盈利都相等时,也就是盈利增速g=0时,内在价值公式变为:

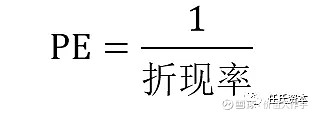

类似的,我们知道市场价格等于所有参与者预期盈利的折现值,那么

两边同除以盈利E,得到

所以,市盈率就是每年盈利固定不变情况下的绝对估值法,此时折现率等于股票收益率EP。

这就是相对估值法和绝对估值法的内在关系。PE只是绝度估值法在盈利零增长情况下的特例。

因此,当使用PE指标低估买入时,暗含的假设是,未来盈利永远等于计算时所使用的过去盈利,过去盈利可能是去年的盈利,也可能是过去四个季度的盈利,取决于使用静态PE还是滚动PE。

由此我们得到启发,对于盈利成长性很小,比如盈利增速小于10%的公司,或者周期性的高低起伏,但长期平均不会亏损的公司,可以用零增长模型,也就是PE法进行估值。案例可见《A股全部自然景区公司都不具备长期投资价值,投资者应谨慎交易》,任氏资本对于自然景区公司就是使用PE法估值的。

但是,但是,前方高能警告⚠️⚠️⚠️

如果未来企业盈利严重下滑,投资者如果在市盈率低点入市,将面临低市盈率陷阱,主要有三种。

●成长股低市盈率陷阱

●周期股低市盈率陷阱

●衰退股低市盈率陷阱

情况一:成长股低市盈率陷阱

如果当期盈利激增,达到过去年度数倍的水平,虽然价格上涨,但涨幅不如盈利增幅,导致PE下降,此时会掉入成长陷阱。

赣锋锂业当前市盈率8.4倍,处于近十年0.49%的水平,是否意味着低估呢?答案是可疑的。

赣锋锂业2022年预计净利润194亿,为2021年的4倍,2020年的20倍,远超过去水平。

如果要得出低估的结论,那就是认为在永远的永远,未来长期盈利不低于194亿。

赣锋锂业属于火箭式成长股,投资者如果以目前价格买入,一旦错了,恐怕会掉入成长陷阱。

所以,当前的核心问题是赣锋锂业未来长期盈利会不会高于194亿元,会不会呢,任氏资本不清楚。答案留给读者研究。

情况二:周期股低市盈率陷阱

周期股在盈利高峰年度市盈率比较低,而在盈利低谷年度市盈率比较高,也不适合简单使用低市盈率作为估值标准。

京东方属于典型周期股,自2001年至今,股价在1元-7元之间波动。

京东方2022年4月1日市盈率6.4倍,几乎处于近10年最低的位置,表面看非常便宜。

京东方2022年3月10日公布2021年年报,2022年4月28日公布2022年一季报,因此2022年4月1日市盈率分母是2021年全年盈利。

2021年京东方实现归母净利润258亿,是2020年的5倍,2019年的14倍,2018年的8倍,处于历史上高光时刻。

如果此时依据6.4倍市盈率买入,暗含的假设是在永远的未来,京东方长期平均盈利不低于258亿。投资者以为胜算几何呢?

自2022年4月至今,京东方股价从4.1元跌至3.7元,跌幅9%,2025年预计净利润48亿,只有2021年的五分之一。

股价取决于盈利和市盈率两个因素,盈利降至五分之一,意味着市盈率必须5倍才能返回2022年4月1日的水平,也就是32倍。投资者以为可能性大不大呢?

答案留给读者研究。

情况三:衰退股低市盈率陷阱

如果企业未来盈利呈现下滑趋势,即便现在PE再低,未来的PE还会一低再低,买入这样的股票,不能使用低PE策略,否则将落入衰退股低市盈率陷阱,万劫不复。

中国房地产黄金时代已过,白银时代来临,已经是业界和社会共识。

下图国证地产走势一目了然,最高峰2015年,第二个高峰2018年,回光返照之后一路走衰。老龄化少子化渐成趋势,城镇化达峰,高层产业结构调整方略已定,美好的日子再也回不来了。房地产夜壶论实至名归。

2021年7月12日国证地产市盈率7.3倍,录的10年最低位,指数点位4862点,如果那时入场,到今天4264点,跌去了12.3%。原因就在于2022年地产行业盈利严重下滑。

当然了,房地产行业整体衰落不意味着所有房地产公司衰落,未来房地产行业的格局将是赢家通吃,保利、万科、金地、新城等优等生的天下,他们就是彼得·林奇所谓的沙漠之花了。