$诺德斯特龙(JWN)$ 最近发布了第二季度业绩,尽管季度业绩强劲,但下半年的业绩指引却很糟糕,这导致其股价大幅下跌。公司下调指引是因为他们看到消费者需求在 6 月下旬出现了显著下降。收入较低的消费者群体的消费下降幅度更为明显,这一事实让我们认为,消费支出下降在很大程度上是由于高通胀和衰退的宏观经济环境对可自由支配支出增加了压力。

不过,下调业绩指引的原因并非全都是因为宏观因素,因为该公司的自有品牌产品也表现不佳,导致该公司在第三季度有一部分库存需要清理。因此,令人失望的下半年前景是疲弱趋势和该公司为减少库存而采取措施的综合结果。诺德斯特龙预计清仓活动和相关的降价压力将使下半年毛利润减少约2亿美元。通过采取这些措施,该公司预计将在今年结束前清理完库存,并为2023年的成功做好更好的准备。

第二季度财务业绩

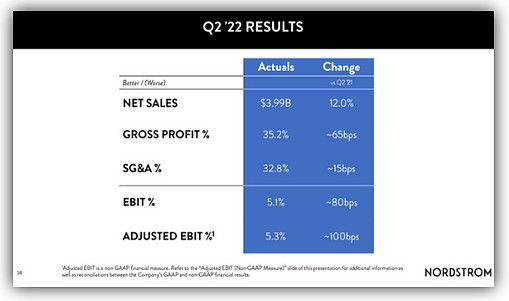

在第二季度,诺德斯特龙的净销售额比去年增长了12%,其中包括将周年庆促销转移到第二季度的一个星期带来的约200个基点的收益。数字产品的总销售额增长了6%,店铺产品的销售额和GMV都比去年增长了15%,而货架产品的销售额仅增长了6%。总体而言,利润率较2021年第二季度有了不错的改善。

第二季度每股摊薄收益为0.77美元。剔除与Trunk Club倒闭相关的费用后,调整后每股收益为0.81美元。

资产负债表

诺德斯特龙第二季结束时拥有13亿美元可用流动资金,其中包括4.94亿美元现金,以及8亿美元的循环信贷额度。该公司承诺信用评级为投资级,预计到2022年底杠杆率将低于2.9倍,目标仍是杠杆率低于2.5倍。

竞争对手

诺德斯特龙并不是唯一一家为今年下半年形势更加严峻做准备的公司。$科尔士百货(KSS)$ 和$梅西百货(M)$ 等公司也发表了类似的言论,他们预计随着竞争的加剧,以及这些公司试图调整规模和提高库存质量,下半年的促销力度将大大增加。

尽管梅西百货已经下调了业绩指引以及股价也跌到了谷底,并表示全行业的库存都过剩,且非必需消费支出将放缓,但该股仍出现了反弹。该公司已经将今年的业绩指引从此前的4.53美元至4.95美元摊薄每股收益调整到了4美元至4.20美元。

与此同时,柯尔百货的预测更为激进,每股收益预期从之前的6.45美元至6.85美元大幅下调了一半以上,至2.80美元至3.20美元。

所有这些都表明,即使诺德斯特龙确实存在一些问题,比如其表现不佳的自有品牌业务,但大部分问题是全行业所共有的,这反映了消费者面临的非常严峻的宏观经济环境。

估值

虽然诺德斯特龙今年下半年的业绩指引很糟糕,但猛兽财经相信,这可能为投资者提供了一个低价买入该股的机会。我们预计经济最终会复苏,并且将有助于诺德斯特龙恢复盈利能力。

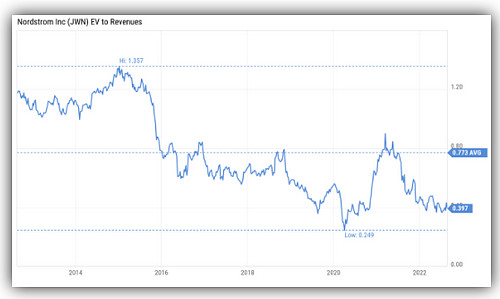

而且诺德斯特龙目前的股价看起来极具吸引力,几乎是10年平均EV/营收倍数的一半。虽然股价在疫情最严重的时候才更便宜,但我们认为现在买入的风险比那个时期的不确定性更小。虽然股价可能会下跌,尤其是在短期内,但我们相信,目前的疲软为长期投资者提供了一个非常有吸引力的切入点。

它的大多数百货商店竞争对手的市盈率都非常诱人,但Dillard’s百货可能是个例外,后者的EV/收入倍数要高得多。虽然梅西百货和柯尔百货的EV/收入倍数比诺德斯特龙更低,而且总体上似乎也更便宜,但我们认为诺德斯特龙是一家质量更高的企业,增长前景更好,客户群体平均来说也更富裕。

在我们写这篇文章的时候,诺德斯特龙的股价约为20美元,这意味着基于该公司新指引的预期市盈率约为9倍。考虑到2022年将是艰难的一年,未来的盈利能力预计会更高,我们认为这个市盈率非常低。

风险

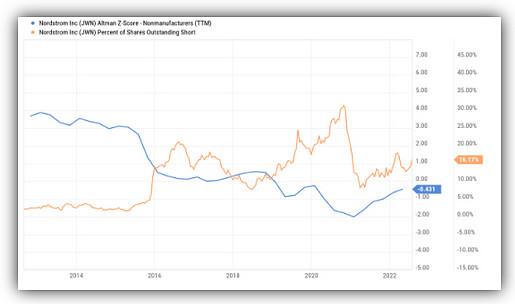

考虑到诺德斯特龙盈利的波动性和较低的Altman z模型评分(低于3.0的临界值),我们认为诺德斯特龙属于高于平均水平的风险投资,而且该公司还有非常大比例的流通股被卖空。

结论

尽管诺德斯特龙发布了强劲的2022年第二季度业绩,但没有什么值得庆祝的,因为今年剩余时间的业绩预期看起来很黯淡。有几个理由相信这不是诺德斯特龙特有的,因为它的一些竞争对手也同样预计下半年将非常艰难,尽管前景令人失望,但它的股价仍然非常便宜,EV/收入倍数几乎是10年平均水平的一半,基于下调指引的预期市盈率仅为~9倍。虽然诺德斯特龙是一个高于平均水平的风险投资,但在这样的价格下,也有很大的潜在回报。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。