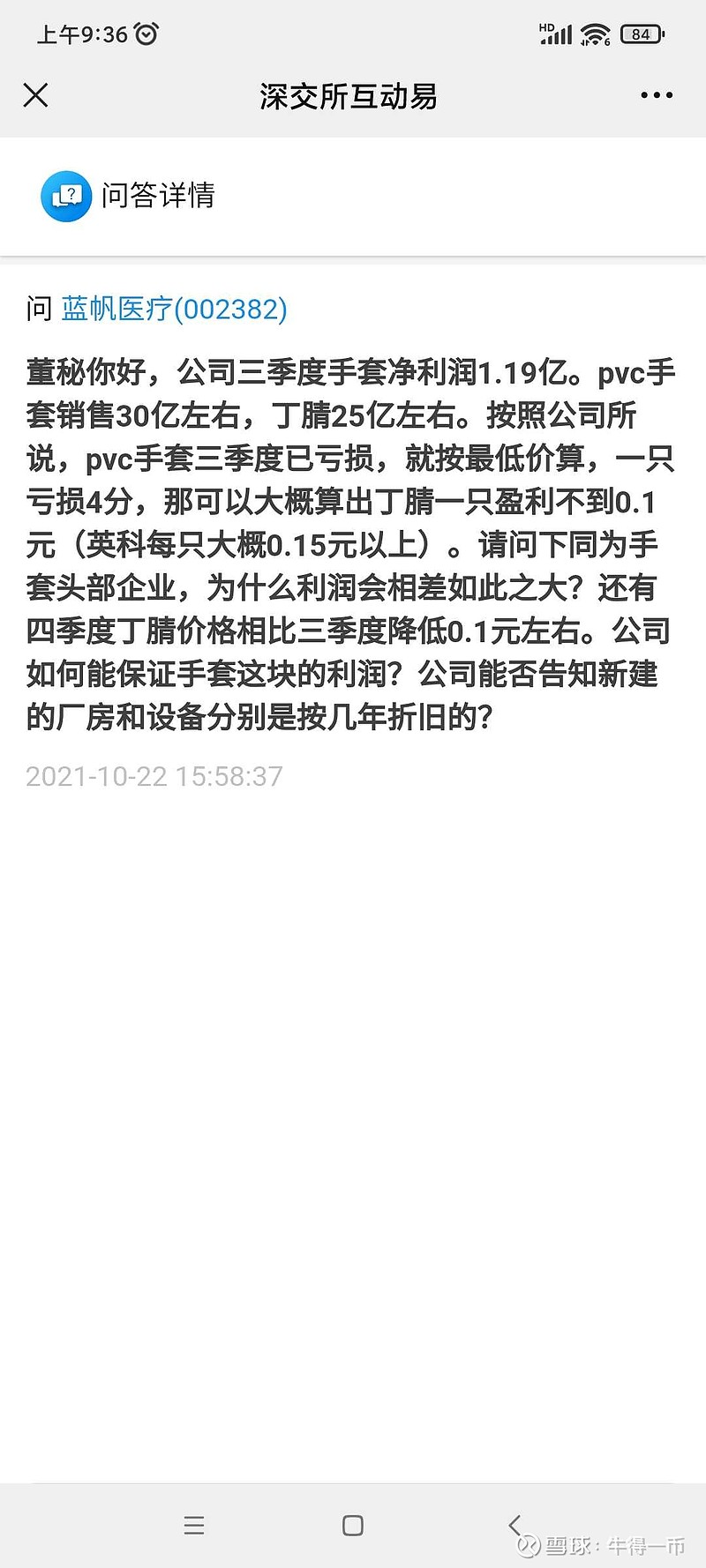

$蓝帆医疗(SZ002382)$ $英科医疗(SZ300677)$ 根据蓝帆回复证监会的资料,大概能推算出pvc亏4分(因为说最低13美金,也就是8分左右,到19美金基本上就不亏了,就算全部按最低价出售,差不多就是亏4分吧),那么丁腈的利润就是(30亿*0.04+1.19亿)/25亿,每只大概9分多,0.1元不到的利润。根据英科产能,满产满销算。英科丁腈利润10亿/(丁腈产能270亿/4),大概0.15元一只的利润(三季度增加的产能不算,pvc是亏的,也不考虑,如果考虑可能会更高些)。在丁腈利润这块,蓝帆和英科相差很大,如果按照之前公司回复的各头部企业成本相差不大,全都是机械的。那就是蓝帆售价有问题,或者原材料供应这块成本比较大。这两块就是有利益输送的重大嫌疑。还有一个可能就是在固定资产摊销这块,如果固定资产摊销比其他公司的年限短很多,也能说的过去?如果和其他公司一样。那么蓝帆是真的要好好解释下,为什么利润会和其他公司差这么多了。我这里大概算的是净利润的情况,有的人可能会说研发什么的比较大了。实际上英科其他三费不比蓝帆占比少多少,单看营业成本,也比其他两家高很多,所以跟三费没啥关系。蓝帆利润低要么就是成本比别人高,要么就是售价比别人低。这两种情况都很可能涉及到利益输送。还有一种情况就是记账方法不一样。这种涉嫌故意放利空打压股价。希望公司能好好解释下。