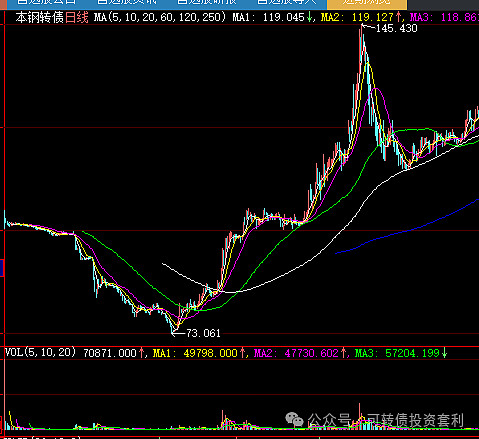

说的是帝欧转债,下面再发掘一下。$帝欧转债(SZ127047)$ $中装转2(SZ127033)$ $上证指数(SH000001)$

1、到期收益年化14.25%,配合75不到的价格,非常香了。明年10月就进入回售周期了。一旦进入回售周期,100以上问题不大。

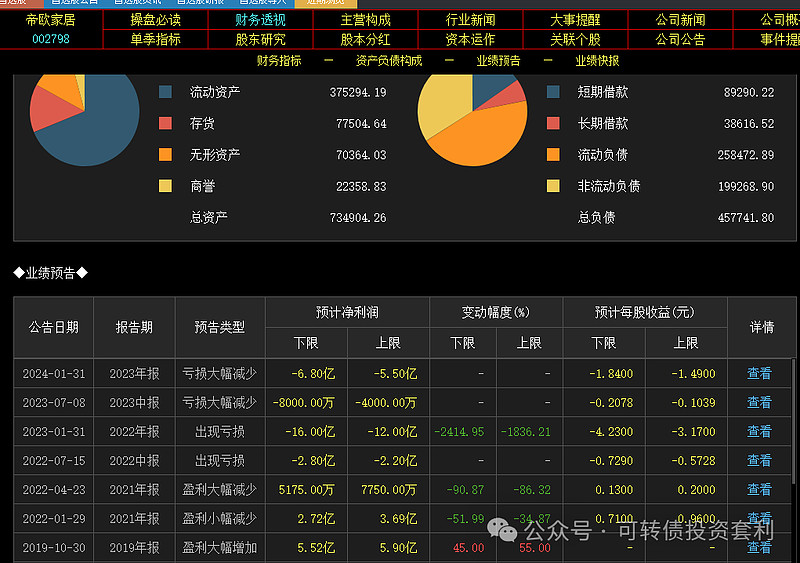

2、股票风险,业绩预告亏损5.5-6.8亿,这已经在股价反映了,目前净资产6.491,年报后大概净资产4元左右。可以判定帝欧家居这个资产,2年内,退市不了。

无论是净资产、股价等方面都不触及退市风险,也不触及st风险。目前真实净资产大概在14-16亿左右。

连续两年巨亏,基本上把地产的应收提计得七七八八了,洗干净了。

3、股价方面,同样没有面退风险。目前股价已经企稳4元了。大股东补充质押,也没有爆仓风险。

4、公司目前已经发布回购计划,开始回购了。

5、一个没有立案,没有st、没有退市风险的转债,价格居然跌到了低于80、低于90元,这是不可思议的。

6、再来看中装转2,同样是地产类。中装是被立案、st,债务被诉讼等风险。可以说是带着退市风险的转债,价格居然比帝欧高。市场存在错杀和短期投机拉升。中装假如不涉及重大违法的话,也大概率不会退市。

目前来说,68就是st、立案、含退市风险转债的底。

中装转2在股票没有打开跌停的情况下,就拉涨了。

7、鸿达退市前的价格,未确定面退之前,价格都是长期80元以上。

国诚被错杀的时候:

通过多个之前触及80元以下的转债对比来看,只要一个股票没有退市风险,没有st、没有被立案。转债价格都不会长期在80元以下。

就算被st、被立案、转债价格也不会长期在80元以下。只要不退市,都不是雷,暴雷低价,等于捡尸体,捡带血的筹码。

看看 正邦、全筑。最差情况负资产,还可以破产重症整,亏的是股票人。

总的来说,帝欧家居,一个没有被st、没有立案、没有退市风险的股票,转债这个价格是市场错杀的了。静待市场水位上涨,情绪修复。价格很快会恢复到80元、90元2个价格之上。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。