本系列的估值报告即是通过分析现金流折现发现估值驱动因素,以便帮助更好了解公司及市场对公司的看法。

估值结论

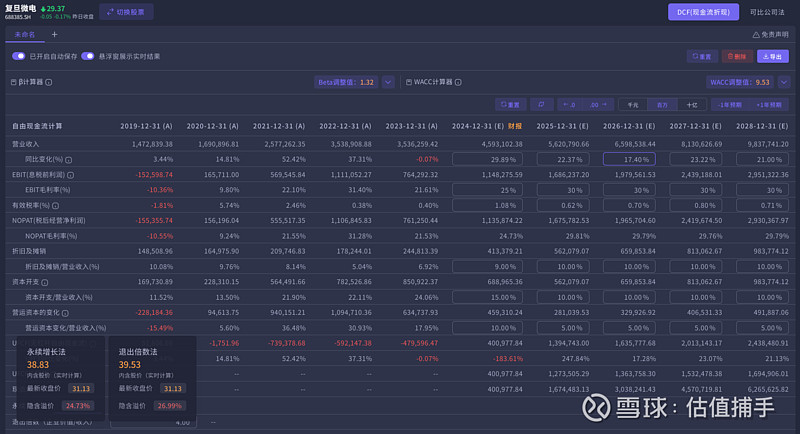

根据未来现金流的折现结果,复旦微电的内含股权价格在永续增长法下为38元,存在约25%的隐含溢价。

基本假设条件:β为1.32,折现率wacc为9.53,永续增长率g为3.0%。

数据截至:2024年5月30日,采用财新数据平台yun.ccxe估值工具计算,假设可自主调整,获取基于自身研究能力的估值

从现金流角度讲,影响估值的重要因素包括公司核心业务的成长性、盈利能力、资本开支及营运能力的提升。

1、核心业务的成长

(1)复旦微电主营概况

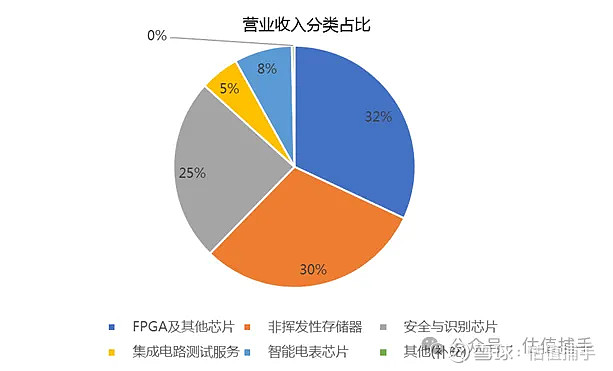

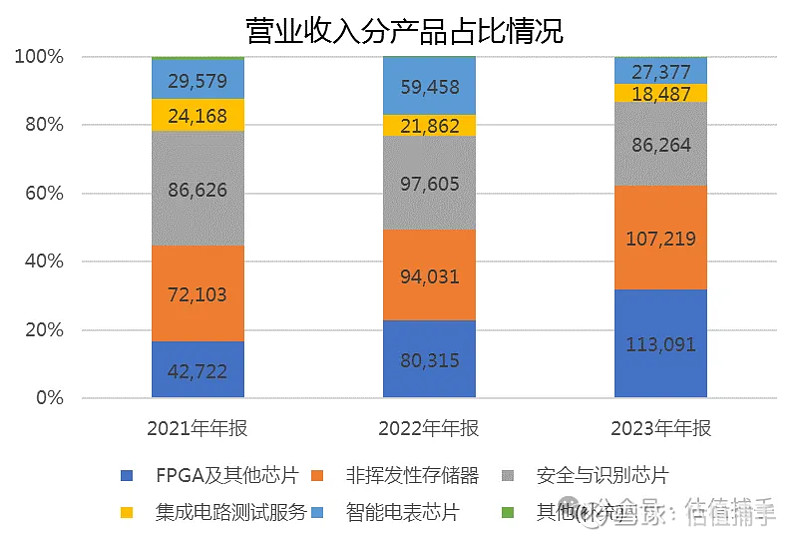

根据公司2023年收入情况,公司主营业务为FPGA及其他芯片占比32%,非挥发性存储器占比30%、安全与识别芯片占比25%、智能电表芯片占比8%、集成电路测试占比5%。

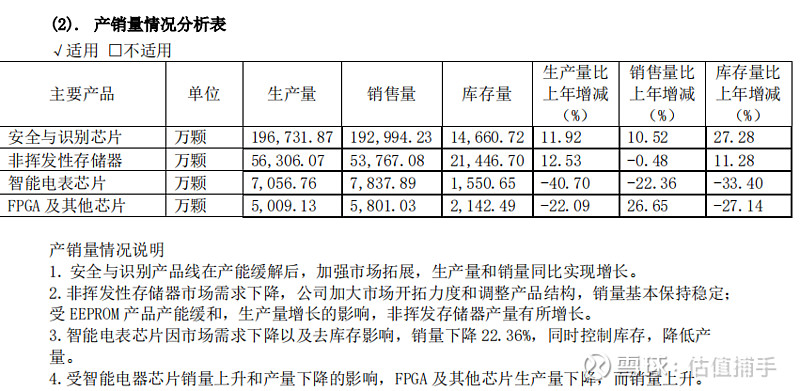

(2)公司业务面临市场低谷,但核心业务仍然获得成长

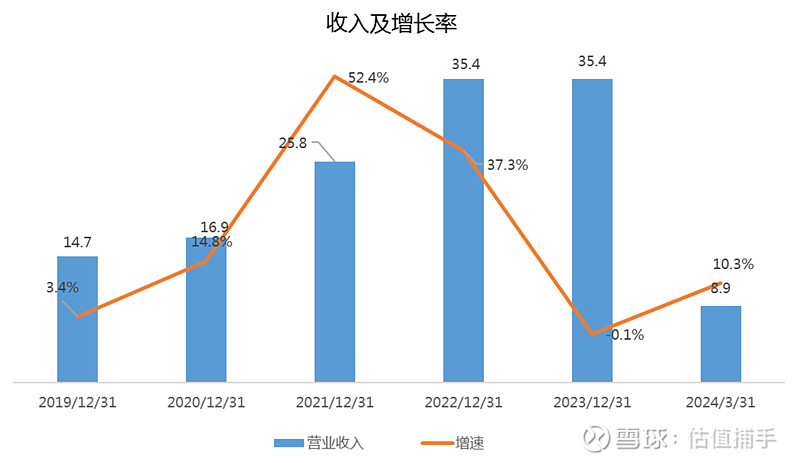

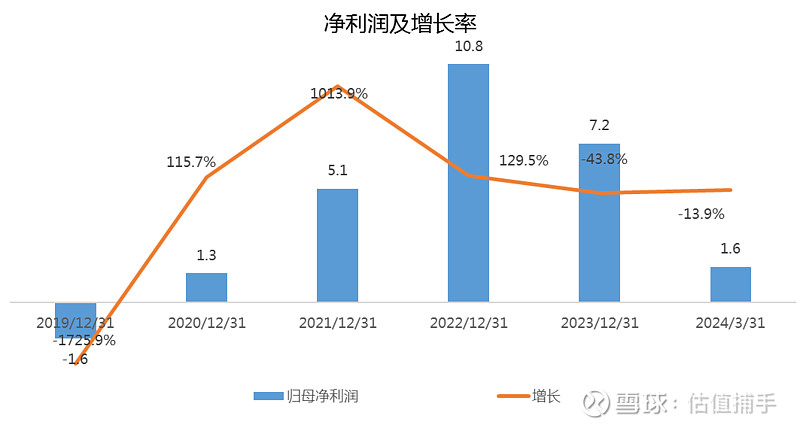

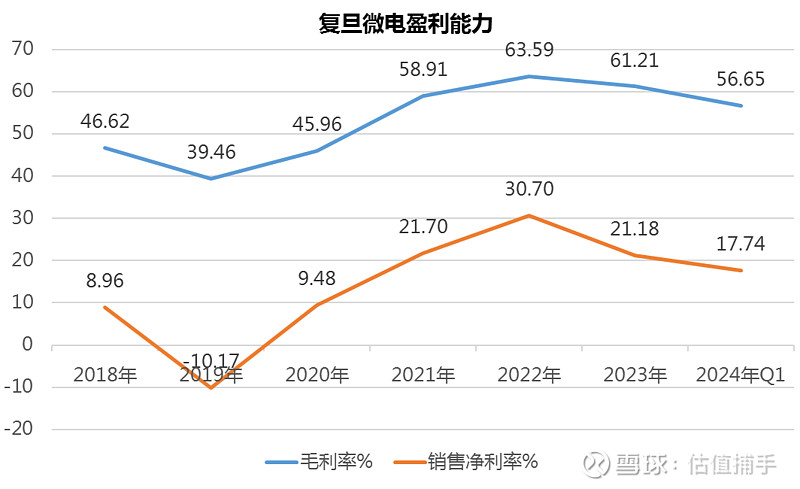

公司在2020-2022年经历了半导体的高速增长周期,收入实现了大幅增长,从16.9亿增长到35.4亿。与此同时,随着产品价格的上涨,公司销售毛利率也从39.46%增加到了63.59%。这使得公司净利润实现了双击的增长,从1.3亿增长到10.8亿,增长了7.1倍。

2023年以来,随着半导体行业进入下行周期,公司2023年收入增长也出现了失速,主要原因在与智能电表收入出现了大幅下降,各产品线毛利率度都出现了不同程度的下滑。

虽处于行业下行周期,但公司的核心业务FPGA业务线实现了收入成长,占比持续加大,从2021年的4.2亿增长到了2023年的11.3亿。

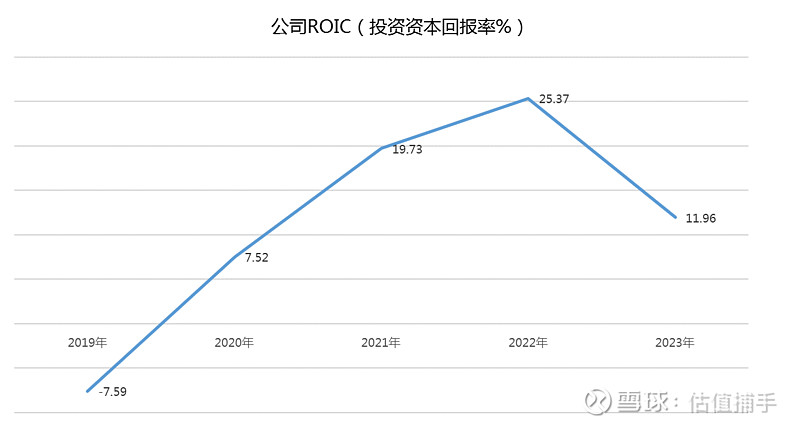

2、盈利水平的改善

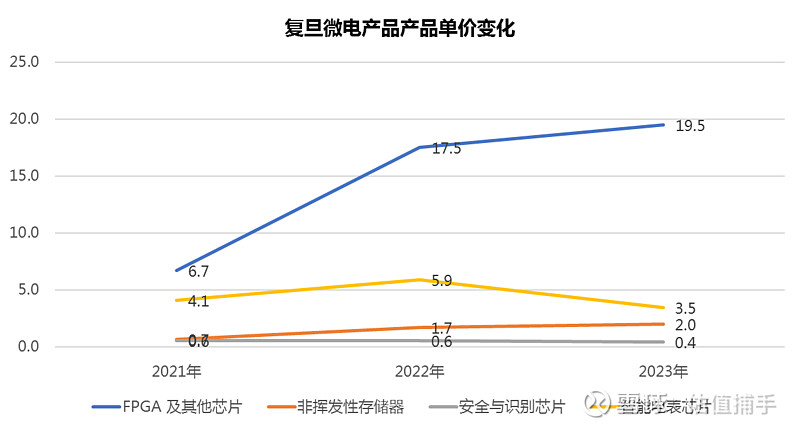

虽然受半导体整体周期的影响,公司的毛利率和净利率水平都出现了较大下滑。但公司核心业务FPGA单价水平仍然在提高。

根据公司最新季报,2024年一季度以来,公司电表招标情况较好,对MCU业务回暖有较好的支撑。同时公司FPGA业务发展良好,销售量和单价都出现了上升。

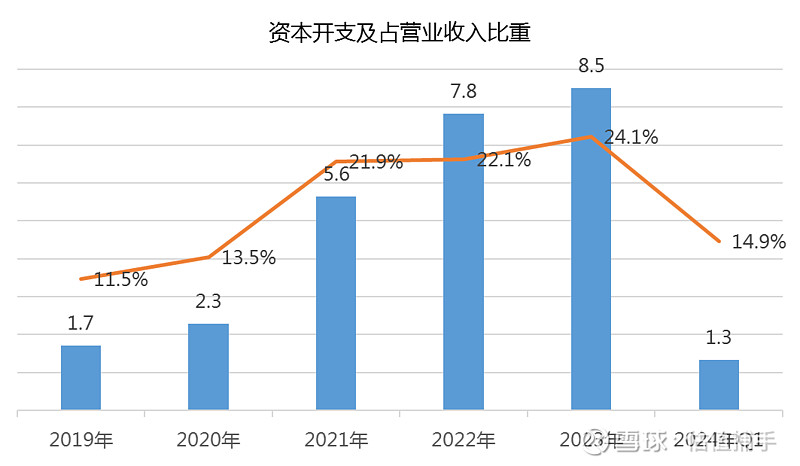

3、资本开支

公司这几年随着新技术和产量的增长,资本开支持续增加,其占收入的比重已经从2019年的11.5%提高到了24.1%。从发展的角度看,公司资本开支是为未来获取收入的投入,但需要重点关注投入的效率及投入的有效性,减少不必要的资本开支。

4、长期增长预期的改善的稳定性

对于现金流估值来说,长期增长率g反映了公司的长期增长预期,一个具有更加稳定的长期增长预期的公司,市场可以给出更低的折现率要求,反映到模型中也即折现率wacc可以较低,这也是前几年大白马在稳定的低增长下却获得类似成长股的高估值倍数的原因之一。

公司更大的估值提升空间来自于业绩预期的稳定性,以及通过提高产品技术水平和市场竞争力,获得更加稳定的长期收入能力。

技术创新——投入持续加大

复旦微电是国内首批供货的 28 nm亿门级FPGA供应商,截止2023年公司目前已可提供千万门级、亿门级和十亿门级FPGA 产品和 PSoC 产品。

公司基于1xnm FinFET先进制程的新一代FPGA产品已完成了小批量试制和用户试用,产品研制进展顺利。

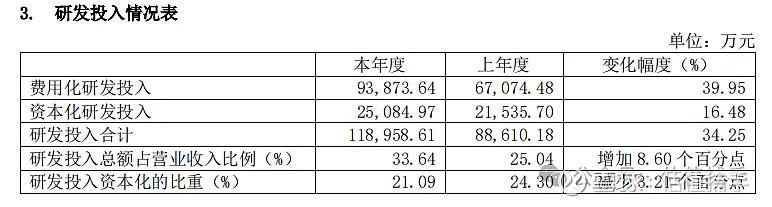

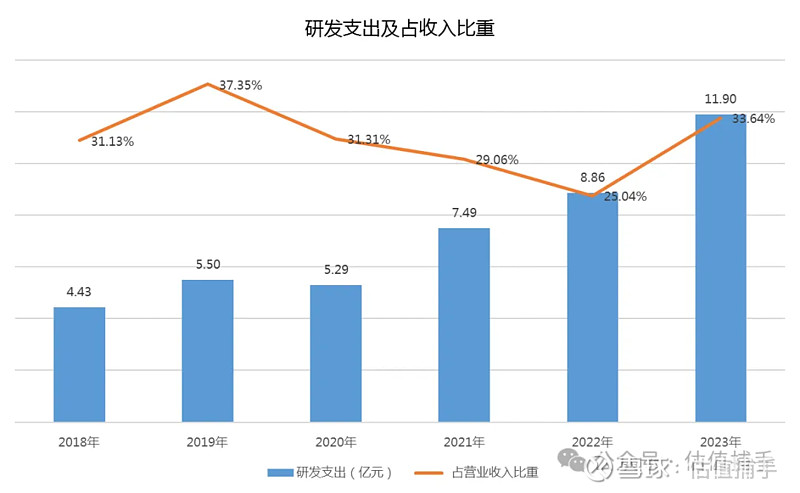

公司2023年的研发投入达到11.9亿,同比增长了34%,占营业收入比重达到了33.64%。

5、市值管理水平

好的市值管理能增加资金的关注度,增强投资者信心,降低市场的波动率。

公司的β值比较高,达到了1.32,反映了股票的波动相对市场波动更为剧烈,市场对更高的波动要求更大的风险补偿,这也拔高了折现率wacc,显著压制了估值水平。从这个角度讲,除了业绩基本面的提升外,公司也应加强市场预期的引导,引导市场预期,降低股票波动率,从而提升估值水平。

从对重要股东的减持控制、与资本市场的沟通、持续性的回购、提高分红等常用的市值管理手段来看,公司还有很多需要改善的地方。

通常好的治理水平来自完善的公司治理结构,恰恰这方面复旦微电比较弱一些。

公司无实控人。第一大股东复旦复控,实控人为上海国资;第二大股东为复芯凡高,实控人为教育部。作为管理层控制的公司,从历史看,公司对市值管理的需求不那么迫切。

这也是市场一直在诟病该公司的因素之一,公司的对资本市场的预期管理显得比较弱。比如在市场跌势中,经常被持股百分之五以上的股东减持。而作为对市场的有效沟通和解释又比较少。

综上,在半导体的周期底部,公司的价格已经基本反映了对公司的影响,未来的核心在于半导体周期的恢复程度,以及公司在技术研发投入中,在FPGA业务线上能否获得更大的技术竞争力。

本文完~~~

数据来源:财新yun.ccxe平台,DCF、可比公司估值

特别提示:以上分析仅为个人整理数据,为个人观点,不代表任何投资建议,仅供参考。对于估值,个人可通过财新估值助手自行设定参数进行调整

【估值说明】:DCF折现也即在考虑时间价值的情况下,将公司未来挣到的钱折现到现在,看值多少钱。折现出来的价格也即当前买未来现金流愿意掏的钱的参考值。

通过分析影响现金流的驱动因素,可以加深对公司业务模式的理解。每个人对公司,对行业的看法都不一样,最终可能得到的估值结论都不一样。所以估值的本质在于增强自己对公司的信心,从而避免误操作,百分之九十的亏钱都是在市场中听信消息胡乱操作造成。

估值的方法有很多,常用的包括DCF、可比公司(PE、PB、PS、EV\EBITDA等)、可比交易等。但任何估值方法均只能得到某个资产的价值区间,最终的价格都是靠市场交易出来的,因此只能作为参考。海外投行偏向于使用DCF是因为它在理论上具有最高的逻辑性,有助于加深对资产的理解(摩根斯坦利在2021年8月曾发过一篇报告叫Everything Is a DCF Model)。当然没有没有一种估值方法是绝对正确的。每种方法都有其优缺点,应该根据情况选择合适的估值方法。我们通常会使用多种估值方法来相互验证,并最终确定一个价值区间。

用巴菲特的话说:投资只需要做两件事,如何给企业估值和如何利用市场情绪。所以做好预先的估值非常重要,过程本身比结果更加重要。每个人在产生投资行为前,都应该对自己所需要购买的东西进行估值。

#人工智能# #芯片# #半导体# $英伟达(NVDA)$ $工业富联(SH601138)$ $复旦微电(SH688385)$