英伟达到头了吗???英伟达还有多少空间???

经过前期的大涨,英伟达已经到了一个初步反映价值区间的区域,但从远期看,其前瞻市盈率水平还不算高,业绩也还有超预期的可能,未来仍然有较大的机会。以下为几个关于AI的最新认知和详细分析:

1、关于GPU

传言互联网大厂大幅砍单英伟达H20,按专家说法由之前传言的几十万张,变成不超过10万张。

主要原因在于GXB要求买H20的企业要报备,并且说明用阉割卡而不用国产卡的原因。电信和移动各省的项目报备都加了"如使用英伟达(非国产),请备注使用说明,并且说明不用国产的原因”。可以预计运营商未来主要会用国产卡,同时互联网大厂迫于压力,也必然会减少H20卡的使用量。那么砍单是自然发生的事情。

不过由于H20本身相对于国内的卡,在带宽、效率、集群效果上仍然会大于国内的卡,大部分的私营企业为了成本考虑仍然会优先考虑H20的卡。

当然对于更高级别的卡,仍然会有水货渠道进入国内,只是成本高很多。

目前看国内华为和寒武纪比较有机会承接这部分英伟达转过来的需求,海光信息的卡也预计也会在今年出来。不过国内的卡仍然是单卡能打一打(70%左右的效果),集群起来效果就很差,故障率高,几乎不能用,还需要大量软硬件的优化。

2、关于ai大模型公司的商业模式

上周去了几家大模型公司,大家一方面坚定看好大模型前景,另一方面短期商业模式仍然找不到清晰路径。一派是盯着今年国企和政府的单子,在政策的支持下,今年已经看到一些订单,但是这部分和过去的智慧城市项目一样,毛利低、账期长、服务重,一般公司也受不了,但又不得不做,不做只能等死。另一派就是盯着大模型的底座做,比如智谱的策略就很明确,不做行业,不下沉,专心做好大模型,做个卖水人。他们在传统行业看到很多机会,很多企业都想要应用大模型,但落地能力都很差,所以大模型公司不得已帮着做交付,这也会导致项目周期变长。不过也有很多企业走错了方向,自己招一堆人拿开源大模型做研发,做到后来发现花费的成本比用成熟大模型还贵。

3、推理需求很迫切,国内目前急需解决产能和成本问题

目前很多团队在基于大模型做应用,比如AI社交类产品。目前这类产品面临着两个问题,1个是大模型的选择问题,1个是算力问题。

大模型的选择自然是因为国内的大模型都还不如海外大模型成熟,效果都还差不少,只能一家家去试,大大降低了研发的效率。

笔者的一个朋友做的就是一款AI社交类产品,GPT切换回国内大模型后,经历了十分痛苦的调教。

目前他们产品开发到了内测阶段,发现算力太贵了。他们用了字节的云雀大模型,字节的云雀大模型在问答方面的人性化做得比较好。由于用了他们的大模型,算力也只能用字节的。由于产品运行要求并发大,用户不能排队太久,C端产品需要私有化部署。目前云雀最强的4k token的模型,最少要4个A800 GPU才能跑这个模型。这种情况下才只能支持1分钟20个用户的,首token 2秒的效果,这大概能支撑500-1000的用户。成本方面,一个GPU大概500元一天,当然可以有一些折扣。也就是说这种情况下公司要付出的算力成本接近2000元/天,一个月得5万左右的成本。就这么贵,国内还仅有字节有多余的算力对外,连智普去年也都买他们的算力作为补充。

但其实推理用GPU是有点浪费的,GPU的最大优势在于做模型训练。AI应用市场要起来,经济实惠的推理是关键,,不然看起来热闹的大模型将由于经济性的原因落地困难。

英伟达在最新的财报会议中也提到40%的收入来自于推理。因此可关注市场上做推理卡的公司,如寒武纪、燧源科技、华为昇腾。

4、英伟达在哪儿?

周五,英伟达股价下跌可能受到上述传言的影响,但经过大幅上涨后进行调整也是正常现象。

也有像“木头姐”Cathie Wood那样认为英伟达的思科时刻来临的。为此我专门将思科和英伟达分别在当时所面临的市场情况进行了对比,应该说两者在市场地位,业绩兑现方面都表现很好,因此股价在早期经历了一个预期及预期不断实现的正向循环,投资者也享受了戴维斯双击带来的巨大收益。

当前英伟达面临的仍然是产业的早期,且面对一个宽松的市场环境,无论从估值的角度还是从长远看,我们都不能认为当前(英伟达)已到顶了。

股市里,情绪和价值共同决定着价格,情绪会加大价格的波动。

当所有人都在看消息,看资金面的时候。我们不妨换个角度,看看现在的的交易价格中隐含了市场多大的预期。

先说结论,经过前期的大涨,英伟达已经到了一个初步反映价值区间的区域,但情绪这东西不好说,一旦放大,多涨个百分之五六十都是小问题。

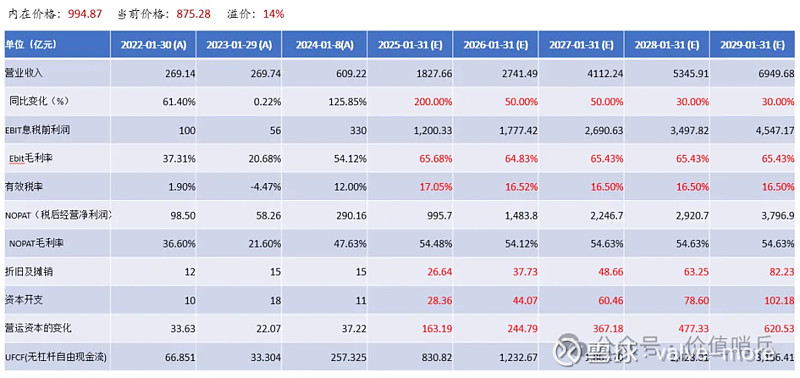

以下为模型的详细部分:

根据DCF模型估值结果,在预定的假设条件下,公司内在股权价值为24872亿美元,相较于当前价格有14%的溢价空间。通过结果分析可以看出,对于英伟达来说,当前的股价已经反映了市场大致明年200%的业绩增速,以及2024年50%、2025年50%、2028年和2029年30%的增速。应该说这个假设还是比较激进的。

根据英伟达最新的指引:1Q FY25 收入指引240 亿,同比增长234%,环比增长9%,净利润指引为125亿美元,同比增长512%,环比增长2%。假设中2024年全年200%的业绩增长大概率是会实现的。

假设如下:

(1)贝塔计算结果为1.68(相较于纳斯达克指数);市场风险溢价为5%,wacc计算结果为12.69%。

(2)收入增长:未来五年收入增速分别为200%,50%,50%,30%,30%。

(3)在产品价格上涨和运营水平的提升下,毛利水平得以提升。

(4)产能扩展,资本开支有所增加。

(5)永续增长率g取3%。

那么英伟达能否持续上涨,核心在于它能否持续超预期。那么新的增长动力在哪儿?

新产品推出?

软件和服务首次达到10亿美元。空间有多大?

DGX Cloud云服务有多大潜力?

China市场能否获得成功

下游需求加速释放,目前长期潜力已经看到1万亿美元。

但英伟达也不是没有隐忧:

1、供应端的产能上来了:芯片交货时间已从长达11个月缩短至3个月,表明供应正在赶上需求。

2、更多本来是用户的公司(比如google、苹果、亚马逊、特斯拉)都设计自己的AI芯片,甚至OPENAI 也在计划下场做ai芯片,英伟达将面临需求端可能的背刺。

3、英伟达的竞争对手们比如AMD、英特尔等产商也都推出了极具竞争力的产品,英伟达将面临更加激烈的同行竞争。

4、地缘政治尤其是美国政策对china需求的影响。

以下为英伟达与可比公司的经营数据和估值水平比较。可以看出,目前英伟达是美股主要的ai和科技公司中收入增长最快,盈利能力最强的。这也是他股价得以快速上涨的核心原因。从前瞻市盈率看,目前行业可比公司中位数30.7倍,英伟达前瞻市盈率37.7倍,略高,但考虑到其市场地位也合理。

本文完~~~