结论:在当前存储市场下游库存逐渐出清,AI带来的需求上升,产品价格上涨的阶段,公司有望获得业绩和估值的戴维斯双击机会。

以下部分内容来自兆易创新2023年财报。

01

公司基本情况

兆易创新是一家主要从事半导体存储器及相关芯片的研发、生产和销售的高新技术企业。公司产品涵盖NOR Flash、SLC NAND、DRAM以及微控制器(MCU)等多个领域,广泛应用于消费电子、工业控制、汽车电子等多个市场。

成立时间:2005年4月

上市时间:2016年8月在上海证券交易所上市

主营业务:存储器、微控制器(MCU)、传感器等半导体解决方案的研发、技术支持和销售

公司定位:全球领先的Fabless芯片供应商

实控人:朱一明,同时也是长鑫存储董事长。长鑫是国内DRAM(动态随机存取存储芯片)赛道的龙头。

02

核心产品

兆易创新是一家在存储器、微控制器(MCU)和传感器领域拥有广泛影响力的集成电路设计企业。其主要产品包括:

(1)存储器产品:涵盖闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器(DRAM)。在全球NOR Flash市场,兆易创新的市占率排名全球第二;在SLC NAND Flash细分市场,公司与海外厂商如铠侠、华邦电子、旺宏电子等竞争,通过差异化产品策略占据一定份额;在DRAM领域,公司专注于利基市场,已推出DDR3L、DDR4等产品,服务于网络通信、电视、工业和车载等领域。

(2)微控制器产品:兆易创新是全球第七大MCU供应商,也是中国最大的32位Arm通用型MCU供应商。公司提供基于ARM Cortex-M系列和RISC-V内核的MCU产品,覆盖了工业、消费电子、汽车、物联网等多个领域,拥有超过600款产品,持续丰富产品线,如GD32H系列M7内核高性能MCU,以及GD32A系列车规级MCU,满足汽车电子等高标准需求。

(3)传感器产品:在指纹识别和触控芯片领域,公司是中国排名第二的指纹传感器供应商,产品广泛应用于智能手机,同时在LCD触控、电容指纹和光学指纹市场有广泛应用,触控芯片年出货量接近亿颗,指纹识别方案已成为市场主流选择。

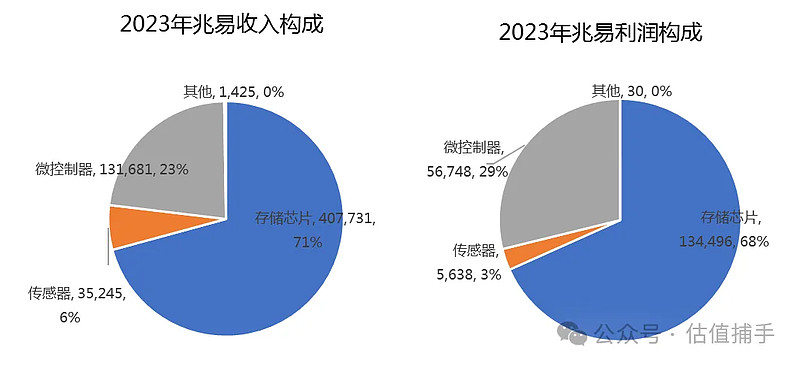

存储芯片是公司主要营业收入和利润来源。2023年公司营业收入57.6亿元,其中存储芯片收入40.8亿元,占比71%;传感器收入3.5亿,占比6%;微控制器收入13.1亿,占比23%。

03

经历了疫情期间行业的高峰和疫情后的低谷,公司收入利润重新实现增长

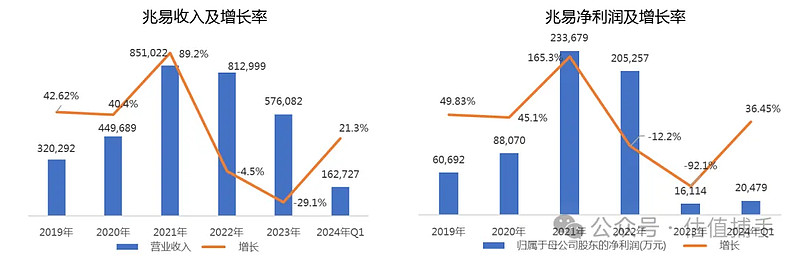

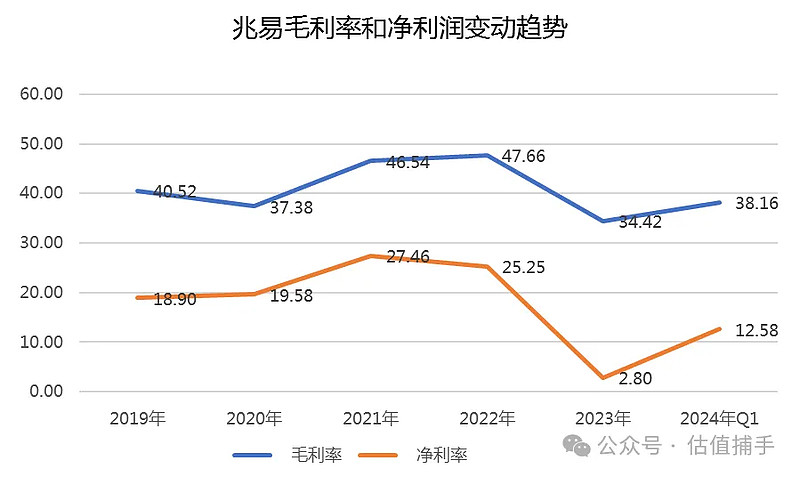

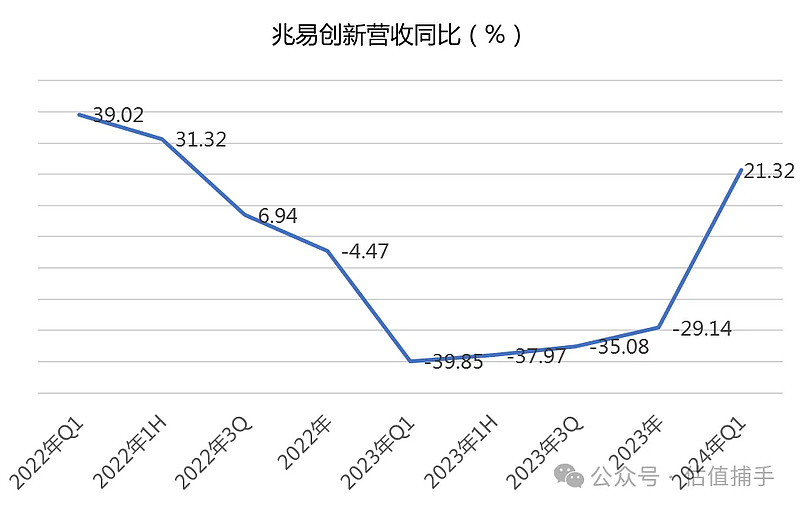

2023年,公司实现营业收入57.61亿元,同比下降29.14%。同时,归属于上市股东的净利润仅为1.61亿元,较去年大幅减少92.15%。这主要归因于全球半导体行业复苏缓慢,市场竞争加剧,产品价格大幅下跌,进而导致公司毛利润和毛利率明显下滑。

用公司的话说就是市场不好,库存太多,所以降价销售。但清库存也没清完,还是亏了,还不得不多记减值损失。

成长能力

盈利能力

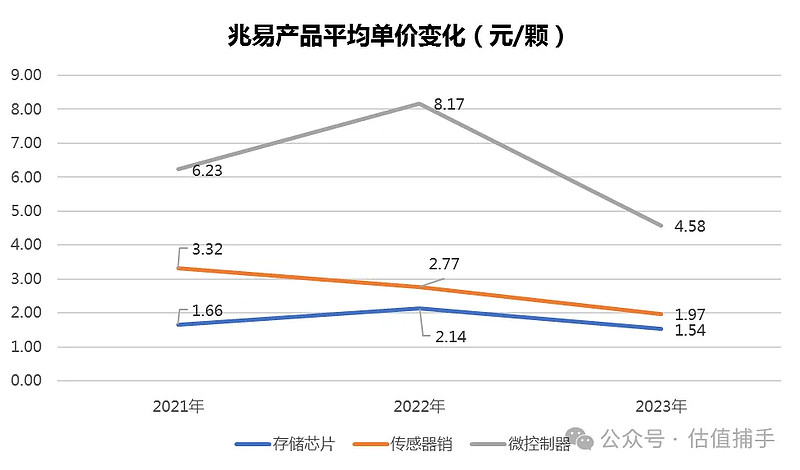

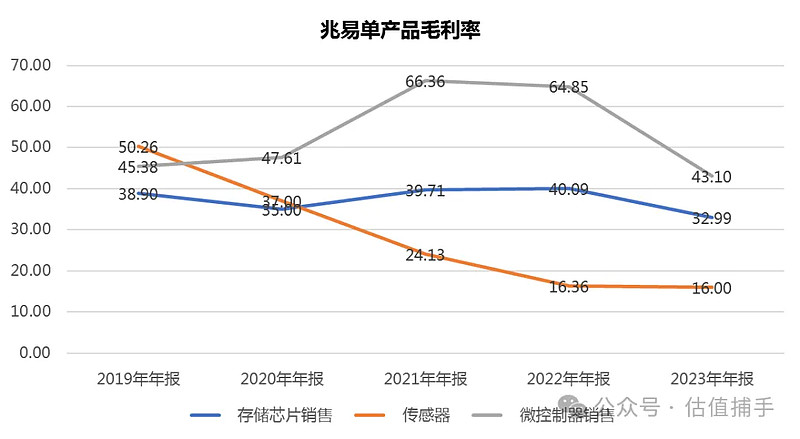

分产品毛利变化情况

下游需求减少,兆易不得不降价销售,三类主力产品的单价均出现了大幅降价。

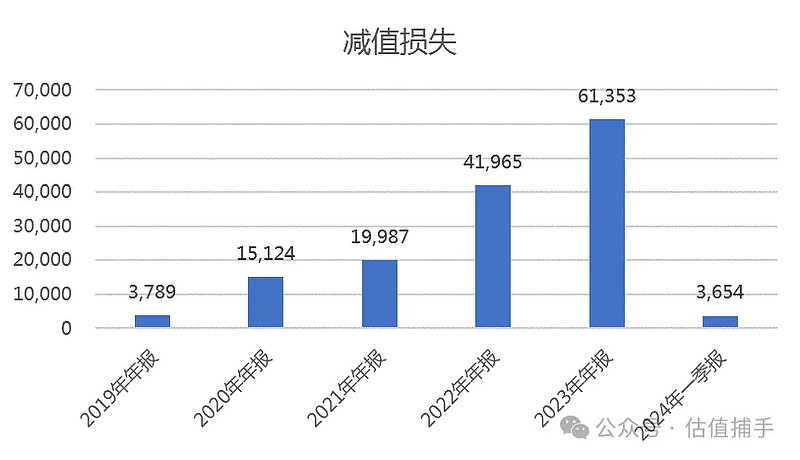

大幅减值影响了利润

此外,下游需求不振导致的大量的存货、信用减值及商誉减值等非经常性损益也是业绩大幅下滑的原因。公司2023年计提了344,216,786.51元的存货跌价准备;计上海思立微电子商誉减值373,371,627.81元。

从下图可以看到,公司2022年2023年减值损失(包括资产减值和信用减值)都大幅增加,分别达到4.2亿和6.1亿。

应该说商誉、存货的大量减值后,再加上2024年第一季度下游市场逐步回暖,对2024年业绩形成的压力小很多。

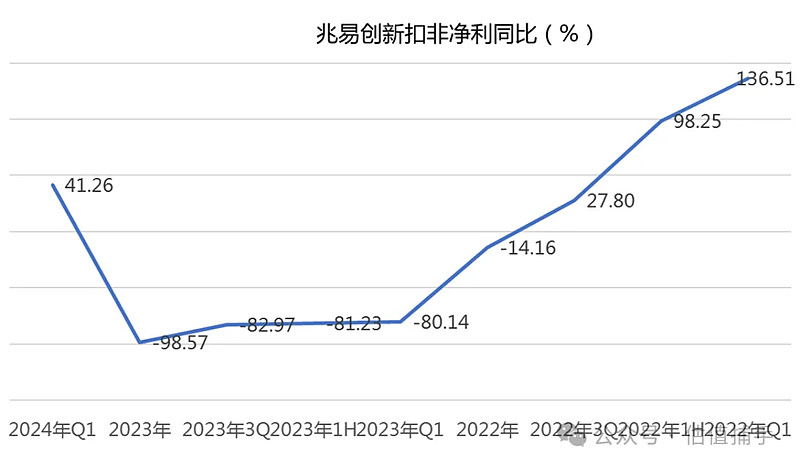

尽管年度业绩受行业周期性波动影响,但进入2024年第一季度,公司实现业绩反转,营收达到16.27亿元,同比增长21.32%,环比增长19.10%;归母净利润2.05亿元,不仅扭亏为盈,且同比增长36.45%;扣非净利润1.8亿,增长了41%。这也是连续五个季度收入和利润负增长后,首次实现同比正增长。

公司各产品线需求逐渐回暖。DRAM业务受益于行业涨价趋势和DDR4等新品推出,加之与合肥长鑫的代工合作深化,2024年关联交易金额预估增长135%至8.52亿元,步入快速成长阶段。SLC NAND出货量增长,部分产品价格上扬;NOR Flash出货量创新高,达25.33亿颗,市场份额提升至全球第二;MCU方面,尽管市场竞争激烈,但公司积极丰富产品。截至2023年底,累计出货超15亿颗,推出高性能车规MCU新品,以及中国首款M7内核的超高性能MCU。传感器和模拟产品也在工业、网通市场取得进展。

04

行业地位

在存储器产品领域,公司是全球排名第一的无晶圆厂 Flash 供应商。

NOR Flash市场:根据第三方机构Web-Feet Research 数据,公司在Serial NOR Flash市场排名提升至第二名。

DRAM市场:公司积极切入 DRAM 存储器利基市场(消费、工控等),并已推出DDR4、DDR3L 等产品,在消费电子(包括机顶盒、电视、智能家居等)、工业、网络通信等领域获得市场认可。公司DRAM产品市场需求增加,产品单价温和上涨,预计2024年DRAM产品采购代工金额大幅增长。

MCU市场:公司MCU产品种类超过600款,主要布局方向为汽车MCU、工业高性能MCU、家电MCU。据 Omdia 统计全球 MCU 市场排名情况,2022 年度公司市场排名提升至全球第 7 位。公司是中国品牌排名第一的 32 位 Arm®通用型 MCU 供应商,也是中国排名第一的MCU 供应商。

公司也是中国排名第二的指纹传感器供应商。

05

公司业绩的驱动因子

(1)行业复苏与市场需求增长

外部环境方面,随着2024年存储市场预计增长66.3%,全球半导体市场规模预计同比增长16.8%,兆易创新作为行业内的关键玩家,受益于这一周期性上升趋势,其产品需求量和价格均有上升空间,特别是在汽车、工业和消费电子等关键领域。

(2)产品线的丰富与技术迭代

公司不断丰富产品线,包括NOR Flash、NAND Flash、DRAM、MCU和传感器等,满足了不同行业和应用场景的需求。例如,2023年,NOR Flash产品线的高可靠性与低功耗产品,以及SLC NAND Flash的大容量存储应用,都直接响应了市场对高质量存储解决方案的需求。同时,公司持续投入研发,2023年研发投入达到10.67亿元,占营业收入的18.52%,这为产品创新和技术领先提供了坚实基础。

(3)供应链协同与弹性管理

2023年,公司深化供应链多元化布局,与供应商建立战略协同,提升了供应链端的反应速度和效率。通过这些努力,公司能够快速应对市场变化,满足客户需求,同时控制成本,提高盈利能力。例如,通过优化库存结构和成本管理,公司毛利率在2024年第一季度回升至38.2%。

(4)市场与客户结构优化

兆易创新在2023年优化了市场及产品规划,特别是在汽车市场,通过获得ISO 26262汽车功能安全最高等级认证,进一步打开了车规级产品的市场空间。到2023年底,公司车规级SPI NOR Flash出货量已超过1亿颗。

06

公司2024年业绩目标

公司推出的最新一期股权激励计划考核目标:

2024年营收增速不低于26.6%,对应约73亿营收。从2024年考核目标看,2024年公司营收目标约73亿元,从2023年约57亿的营收增长到2024年约73亿营收仍有挑战。

07

综合分析

兆易创新在半导体存储器及相关芯片领域具有较强的竞争力和较高的市场地位。公司通过不断的技术创新和产品迭代,以及积极的市场策略,2023年实现了销量的增长,产品市场占有率进一步得到提升。但公司需要降低成本和减少非必要的资本开支以提高自由现金流,同时需要改进存货管理、加强应收账款回收,提升运营效率。

考虑到公司下游存储市场从去年三季度开始的持续回暖,公司今年业绩将有恢复性的表现。以A股炒边际改善的逻辑,今年可能会有更多资金关注。

$兆易创新(SH603986)$ #2024投资炼金季# @投资炼金季 #半导体# #存储芯片# $佰维存储(SH688525)$