本期想说一个比较有意思的话题:英伟达的第二增长曲线与估值支撑。

在上周最新GTC会议上,英伟达除了推出更强的AI芯片,也在医疗、机器人、自动驾驶、数据中心等领域推出了新产品和服务,让人看到了英伟达在当前AI市场的统治力和未来的增长潜力。投行也纷纷调高了英伟达的业绩预期和目标价,有分析师将目标价调高到了1200美金。分析师预计2024年公司PE为37倍,与其他芯片公司相比并不贵,且还存在超预期的可能,所以推荐买入。

但,现在买英伟达就合适吗?无论是PE还是目标价,其中都隐含一个非常重要的假设是:公司在未来的10年会保持一个比较高的增速,然后进入一个相对稳定的盈利状态。而英伟达目前的业务及新业务能否撑起来预期的增长呢?

任何公司的成长都要遵循客观规律:高速成长到一定规模后,必然走向一个相对缓慢的发展阶段。只有极少数优秀的公司能够通过持续的产品和技术创新,打破常规,延长其增长的周期。

那么历史上有没有类似的公司可以让我们来对标,感受一下公司未来可能的发展轨迹,得到一些理性认知呢?硬件公司里面,最近的可对标公司可能就是苹果。苹果是上一个硬件时代推出划时代智能手机产品的公司,且至今仍然是这个领域的霸主。

本文包含以下内容:

更强的英伟达时刻

英伟达再次腾飞的第二增长曲线

英伟达的业绩增长拆分预测

英伟达的估值范围

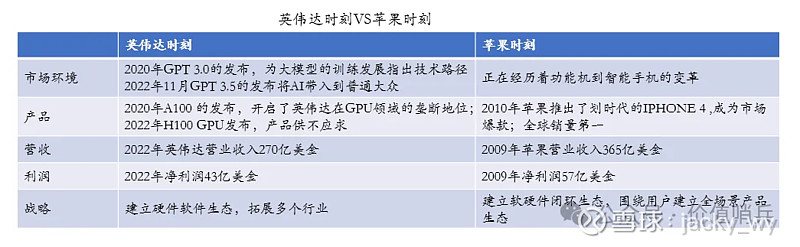

2007年苹果推出了第一代IPHONE,到2010年,IPHONE 4的推出被认为是一个划时代的事件。苹果因此开启了智能手机的Iphone时刻,从此开启了其对高端手机市场的垄断地位,后通过软硬件生态统治了整个智能手机时代,一直到今天。这点和现在英伟达的GPU在AI芯片领域占据绝对统治地位极为类似。2020年英伟达推出的A100 也开启了英伟达在人工智能领域的英伟达时刻,并逐渐开始通过生态系统的建设,将客户牢牢绑住。

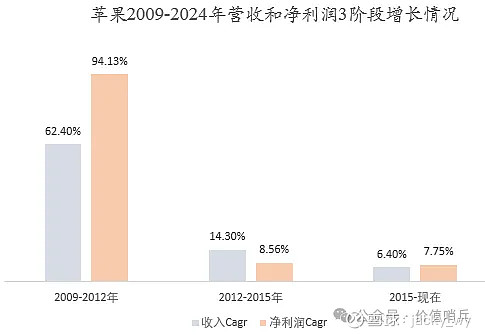

苹果的成长规律:产品爆火后保持了3年高速增长,3年中速增长,后进入缓慢增长期

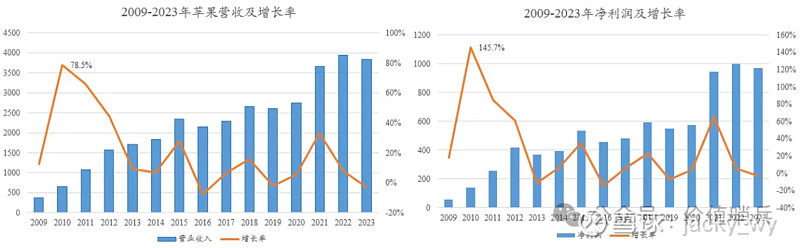

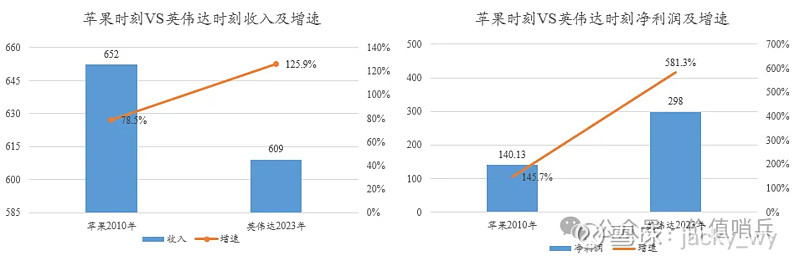

2010年,苹果推出IPHONE 4后,这款被认为具有划时代意义的产品给苹果带来了巨大的财务收益。公司当年营收激增78.5%,净利润飙升145.7%。接下来的三年,苹果继续保持高速增长,3年收入复合增长率高达62.40%,利润复合增长率更是高达94%。然而,2013年推出的IPHONE 5虽仍受果粉喜爱,但智能手机市场竞争日趋激烈,三星、华为等厂商均推出了具有竞争力的产品。苹果2013年收入增速明显下滑。2012-2015年,苹果营收增速降至14.3%,利润增速降至8.56%。此后,苹果营收增速进一步放缓,2015年到2024年营收复合增长率降到6.4%,利润增速降至7.75%。

下图可以明显看到苹果营收增长的3个阶段,从竞争力极强的高速增长期,到中速增长期,再到现在的缓慢增长期。

2. 更强的英伟达时刻

(1)更强劲的成长能力

2022年,随着GPT 3.5的发布,英伟达新推出的H100和之前推出的A100产品都出现了供不应求。2023年英伟达进入了高速增长期,其营收增长了125.85%,净利润增长更是达到了581.3%,比苹果2010年的时候增长更为强劲。可以说2023年真正进入了AI芯片领域的英伟达时刻。

英伟达预计2024年第一季度的营收为240亿美元,同比增长约233.7%。目前分析师一致预期公司2025全年营业收入将增长87.45%。

(2)更强的盈利能力

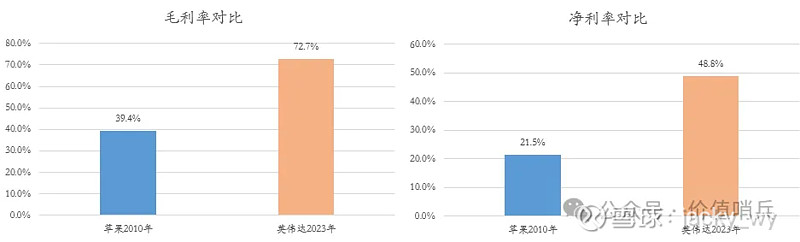

与苹果相比,英伟达的盈利能力则更强。公司2023年毛利率达到了72.27%,比苹果高了33.34个百分点。公司预计2024年第一季度毛利率将继续提升到77%。

与此同时,英伟达2023年净利润率达到了49%,而2010年的苹果利润率仅为21.25%。

(3)更高的估值水平

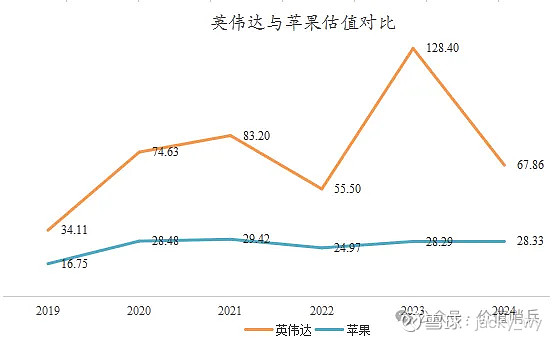

从下图我们可以看到,从2019年到2024年,英伟达每年的估值中位数均大幅超过了苹果。

造成英伟达估值水平一直比苹果高的主要原因是英伟达属于半导体行业,整体估值水平高。同时公司收入、利润规模更小,预期增速更高一些。而苹果则已经进入了规模大、增长相对稳定的时期,市场给予的估值水平会相对低一些。

前面一篇我讲到英伟达现在的估值水平反映了未来几年极快的增速,而支撑其快速成长的因素除了原有市场的增长还需要新业务的开拓。

但如果我们以苹果的例子来看,要保持一个长期的高速增长其实是很难的,强如苹果也只是在3年后就进入了一个显著下降的增长速度。

那么英伟达能例外吗?我们从英伟达的现有业务及GTC披露新产品和新业务来简单探寻一下。

3. 英伟达再次腾飞的第二增长曲线

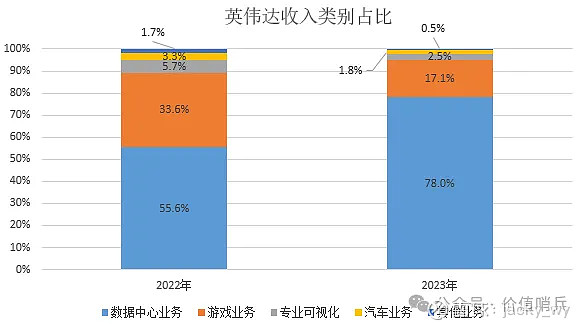

目前英伟达的收入分为数据中心、游戏业务、专业可视化、汽车业务和OEM&其他业务五大类。随着AI芯片需求的猛增,数据中心业务已经成为公司的绝对主要业务。2023年,公司数据中心业务达到了475亿美元,占总收入的78.0%;游戏业务收入为104亿美元,占比为17.1%;专业可视化业务收入15亿美元,占比为2.5%;汽车业务收入11亿美元,占比为1.8%;OEM及其他业务3.06亿美元,占比为0.5%。

从增长性看,英伟达的传统游戏业务和专业可视化业务都进入了一个低速增长的阶段,未来增长贡献有限。现收入占比接近80%的数据中心业务则支撑了英伟达短期内业务的成长。而作为更加长期的成长性,则需要一个非常强的第二增长曲线。英伟达在GTC上给出的答案是自动驾驶和和机器人业务。

(1)数据中心业务

而作为营收占比接近80%的数据中心业务,其成长性决定了英伟达短期内的成长性。本次GTC会议上,英伟达也推出了升级换代的重磅产品G200,以绝对领先的性能继续巩固其数据中心GPU业务的领先优势。而黄仁勋也强调英伟达并不只卖芯片,而是瞄准了潜力巨大的数据中心市场。他认为数据中心也就是未来的“AI工厂”将在新的工业革命中发挥中心的作用。

黄仁勋预计,每年全球对数据中心设备的投入将达到2500亿美元,英伟达将占据其中的大部分市场份额。

这里面唯一的变量可能是受限于美国对中国的限制,能吃到多少中国数据中心的份额。

(2)汽车业务——自动驾驶业务

汽车业务是英伟达寄予厚望的第二增长点。NVIDIA自2015年推出针对自动驾驶汽车开发和部署的端到端平台——NVIDIA DRIVE系列后,一直在汽车领域积极布局。至今,他们几乎每年都对DRIVE平台进行一至两次的更新,每隔两年发布一款车规级SoC芯片。这一业务已成为公司成长第二快的业务,2023年业绩增长了21%。

GTC大会期间,英伟达也宣布了与比亚迪的合作。根据不完全的统计,英伟达目前合作的中国车企包括小鹏、广汽埃安hyper,吉利极氪和理想汽车。根据高工智能汽车研究院最新发布的《2023年中国市场乘用车前装标配NOA计算方案市场份额榜单》,英伟达在中国的市占率达到了48.99%,排名第一;地平线市场份额35.49%,排名第二;华为海思市场份额7.99%,排名第三。

随着自动驾驶成本的降低,根据预测,到2025年,搭载NOA的车型的渗透率将有望从2023年的12%增加到32%。

英伟达在自动驾驶领域,不只定位于硬件供应商,从软件到硬件,英伟达致力于打造完整的生态。CEO黄仁勋曾公开表示,英伟达未来汽车行业收入将占公司收入的33%,达到3000亿美元。姑且认为这里面有吹牛的成分,但能看出来这会是英伟达寄予厚望的第二增长曲线。

(3)机器人业务

目前英伟达并未单独披露机器人业务的收入,而是含在了汽车业务之中。机器人业务也是英伟达寄予厚望的新业务,具有极大的增长潜力。根据高盛的保守估计,到2035年全球人形机器人市场规模将达到380亿美元,年增长超过70%。

本次GTC大会,英伟达发布了人形机器人通用基础模型Project GR00T(GR00T 意为 “通用机器人 00 技术”)。GR00T 由一台基于 Blackwell 的新计算机组成,它将允许机器人理解自然语言,并通过观察人类运动来模仿动作,可为人形机器人制造商赋能。英伟达还发布了一款基于英伟达 Thor 系统级芯片的新型人形机器人计算机 Jetson Thor,并对英伟达 Isaac 机器人平台进行了重大升级,包括生成式 AI 基础模型和仿真工具,以及 AI 工作流基础设施。

(4)AI 医疗

AI医疗业务方向,英伟达的目标是为更多生物技术公司提供芯片、云基础设施与其他工具。

英伟达除了为医疗影像设备提供视觉算力,还将AI用于帮助制药公司开发药物。2023年,英伟达投资了8家助力新药发现的初创公司。

英伟达表示,未来AI医疗将成为英伟达数十亿美金的业务。

4. 英伟达的业绩增长拆分预测

从以上几个新业务方向来看,自动驾驶业务可能是支撑英伟达中期增长的因素,而机器人业务可能是更长期支撑公司业绩成长的因素。

由于两者在英伟达披露的报表中并未进行拆分,都披露在了汽车业务中,所以在进行业绩预测的时候也统一进行预测。从预测结果来看,由于基数较少,即便给于加速的成长,此业务在短期内对总体业绩的影响也十分有限。

5. 英伟达的估值范围

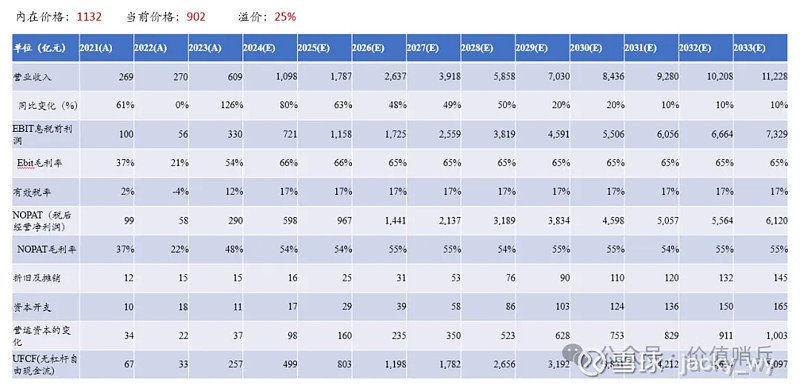

对标苹果在IPHONE 4发布后的增长模式,我们把上述英伟达业务分拆预测的结果带入到估值预测分析中,并将预测期拉长到10年,假设公司此时进入经营稳定期。同时对未来的增长周期进行了拆分,分为高速增长、中速增长和低速增长三阶段预期期。

在该假设下英伟达的内在合理价格范围为【 954—1263】美元。

基本假设如下:

(1)贝塔值为1.68(相较于纳斯达克指数);市场风险溢价为5%,wacc计算结果为12.69%。

(2)收入增长假设:第一阶段5年收入增长采取上述业务拆分后的预测结果,增速分别为80%,63%,48%,49%和50%;后五年的增速逐步回归到低速增长区:20%,20%,10%,10%,10%。

(3)永续增长率g取2.6%。

(4)毛利率保持相对稳定的趋势;资本开支也保持相对稳定。

下表为该假设条件下的预测结果:

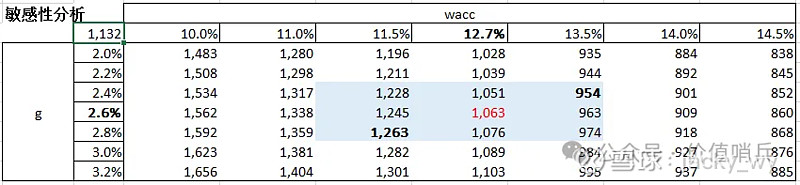

考虑到宏观环境和公司发展的不确定性,未来英伟达仍然存在几个不同的场景:高增长,低利率;低增长,低利率等的不同情况。因此我们需要对wacc(代表预期回报)和g(代表更高的增长预期)进行敏感性分析。

在高增长,低利率的环境下,英伟达的价值可能能超过1600美元;而在低增长,高利率的环境下,英伟达的价值可能仅有800多美元。

综上,作为一个今年收入达到1000亿美金体量的公司,现有的市场博弈仅仅在于

(1)AI需求能否超预期;

(2)新业务包括机器人、自动驾驶、AI医疗能否支撑起英伟达更加长期的增长;

(3)宏观利率环境。

对我们投资来说,英伟达的增长会是一个长期的增长,会给中国供应链企业带来长坡厚雪的机会。

本文完~~~