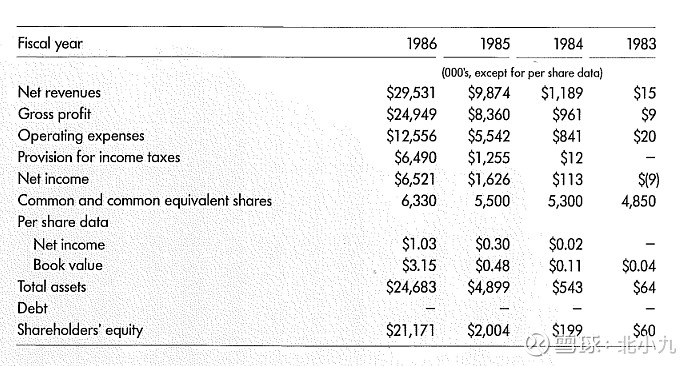

我很喜欢看一个企业“婴儿时期”的报表,autodesk1982年成立,4年后上市,公众股东只有440个。这类企业几乎没有固定资产,最大的资产就是“人”,包括模拟芯片行业都是这种特征,这类企业需要巨额的研发投入,由于产品生命周期长,能够在未来多年里摊销,因此国内很多基金经理对这类企业早期亏损的包容度非常高,但如果我们去看autodesk甚至凌力尔特早年的历史,它们从小就把自己照顾得很好。

| 发布于: | 雪球 | 转发:1 | 回复:19 | 喜欢:15 |

我很喜欢看一个企业“婴儿时期”的报表,autodesk1982年成立,4年后上市,公众股东只有440个。这类企业几乎没有固定资产,最大的资产就是“人”,包括模拟芯片行业都是这种特征,这类企业需要巨额的研发投入,由于产品生命周期长,能够在未来多年里摊销,因此国内很多基金经理对这类企业早期亏损的包容度非常高,但如果我们去看autodesk甚至凌力尔特早年的历史,它们从小就把自己照顾得很好。

但是公司的估值好低啊,1~3pe。现在很难遇到这样的婴儿版本的公司了

有多少人会关心几年后甚至十几年后的公司状况,大部分只关心一个星期内股价变化,实际上也是,一年时间公司和个人都会发生意想不到的变化,所谓慢牛公司,都是后来人看到的幸存者偏差

好公司有好基因,拟人化投资。

这类企业我管它叫慢公司,他们的产品、客户比较多元化,企业家不着急,通过产品力提升渗透率增加去赋能或者服务多行业客户。A股习惯了市场红利型行业和企业的宏大叙事,刺激投资人的基本面趋势投资法,激励企业冒险。这类企业我管它叫快公司。

角度非常新颖,有创意

国内搞压力传感器的康斯特有点像,搞了十多年研发,建生产线花了四年,马上投产和国外几大巨头公司竞争!就是PE有点高

M