NEG为了所谓的“玻纤业务的全球范围内的布局”,2016年接手PPG的欧洲玻纤业务,花了1亿美元左右,2017年接手PPG美国业务,花了5.25亿美元,结果一直没能盈利,下面是2020年和2021年的Q&A记述:

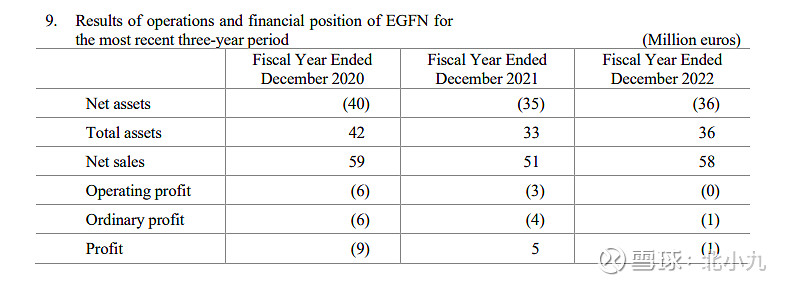

23年9月份荷兰的玻纤关厂,从关厂前3年的财务数据看,基本在盈亏边缘徘徊,从收入看也没有规模优势:

交流中也可以看到,中国玻纤企业的竞争力非常强,这个行业就是极度的成本导向,即使靠近需求市场,没有成本优势存活也很困难。

并且国内的产量占全球的比重已经达到2/3,规模经济带来的成本领先优势已经非常大了。

还有一点其实值得注意,从整个行业的发展历史看,不管是OC、NEG、JM、AGY、3B,都不是单独只做玻纤的,都有多元化的业务,这是很有意思的$中国巨石(SH600176)$