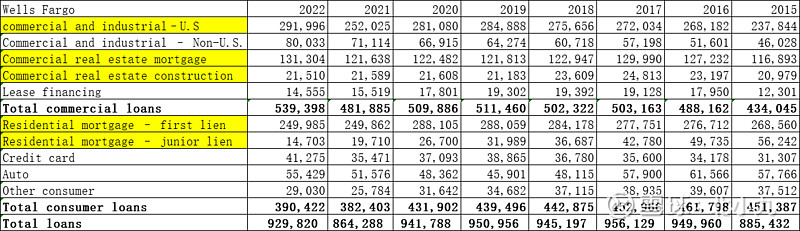

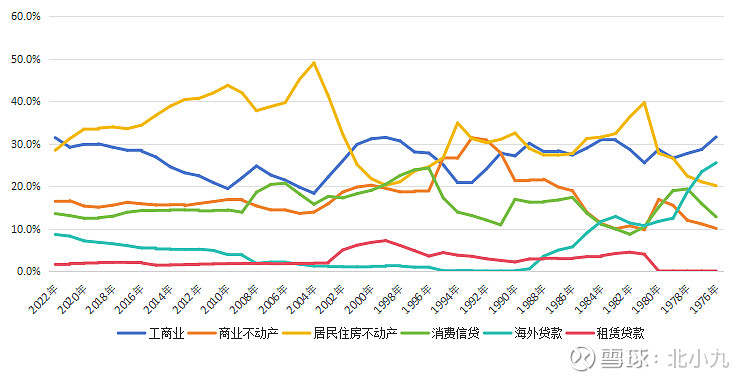

统计了一下富国银行1976年到2022年的贷款结构,如下:

把贷款重分类了成六部分:工商业、商业不动产、居民住房不动产、消费信贷、海外贷款、租赁贷款,其占比情况如下:

1、工商业的贷款占比在20%-30%之间,08年次贷危机前,家庭住房抵押贷款急剧飙升压低了工商业贷款的占比,从绝对金额来看,工商业贷款的总金额是持续增长的。美国即使过了工业化阶段,工商业贷款占比依然稳定。

2、居民住房不动产贷款在消化次贷危机后回到了30%。工商业和居民住宅合计60%的占比也构成了银行的底层资产。银行是经营货币的生意,理论上是可以无限增长的,但从富国银行47年的数据看,最优质的资产应该就是代表工商业的龙头股和代表居民住宅的核心地段的地产。

3、海外贷款部分占比接近10%,近十年来发展迅速。很早之前看过归江的一个观点:银行是地头蛇的游戏。花旗银行、汇丰银行的异地扩张都形成了一大推坏账,跨国扩张很容易变成给别的国家送钱。美国上世纪80年代的银行坏账周期是因为政府放松管制,允许跨洲经营。富国这部分的风险是需要注意的。

4、富国银行170年前是一家快递公司,发展过程中有上百次并购,17起并购对业务结构有影响,其中影响最大的是08年金融危机期间并购了美联银行。银行是逆周期的行业,活得久比增长速度更重要,每次金融危机都是“抢板凳”的好时候,最重要的是危机发生时,你能不能扮演那个“最后贷款人”的角色。从这个角度看,绝大多数银行都没有投资价值。

5、霍伊特在1932年开始研究房地产周期,写了本很有名的书《百年来芝加哥地区的土地价值》,他发现103年来,在危机期间能实现抄底的竟然是皮货商和零售商,因为他们手里有大量的现金流。同样,银行业发生危机期间,要想还有资金进行并购,就需要识别风险,不从众经营,不玩老巴讲的“旅鼠的游戏”。再有就是在负债端要有成本优势,虽然富国这几年不提交叉销售了,但是“零售银行”在成本上确实优势很大。