利安隆的年报喜欢强调自己的增长速度,比如在22年年报中:2011-2022 年,公司连续 12 年销售收入复合增长率 27.52%,归母净利润复合增长率 31.47%。如下图,事实确实如此,但过往的高增长不代表未来会延续下去。

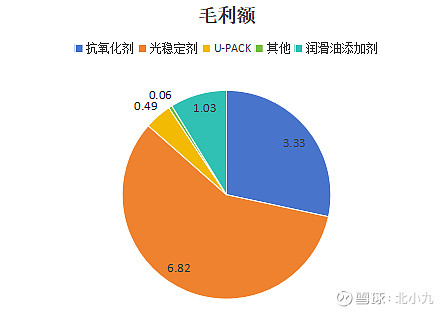

我们先看光稳定剂,虽然利安隆光稳定剂的营收占比只有38%,但贡献了高达60%的毛利额。宿迁联盛招股书中提到预计2026 年全球光稳定剂市场规模将达到 16.49 亿美元,目前全球市场估计也就100亿出头;去年利安隆18亿,宿迁联盛12亿;这两家已经占全球市场的30%了。

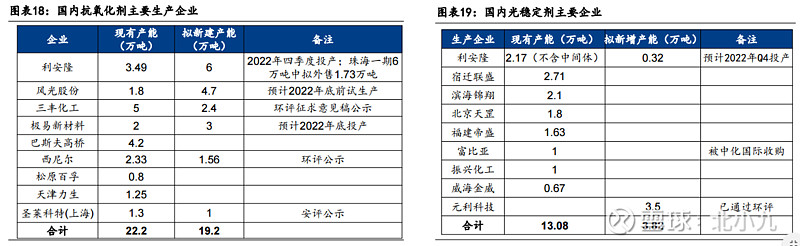

风光股份的招股说明书估计抗氧化剂全球市场规模300亿,但这块盈利能力差一些,还有个最主要的问题就是产能扩建,国内新扩建产能已经接近原有产能了,在需求端稳定的前提下,行业资本开支的翻倍式增长影响会是长期的。

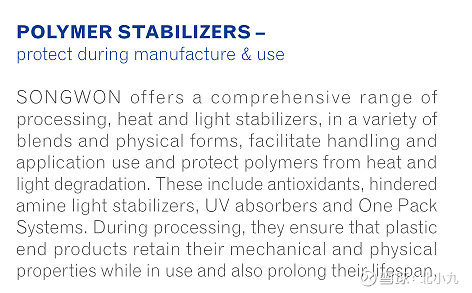

SONGWON is a global leader in the development,manufacture and supply of specialty chemicals and the 2 nd largest producer of polymer stabilizers in the world.韩国松原集团在表述中说自己是抗老化助剂的世界第二, polymer stabilizers主要内容是 heat and light stabilizers,再细分就是抗氧化剂和光稳定剂:These include antioxidants, hindered amine light stabilizers, UV absorbers and One PackSystems,这部分业务完全跟利安隆的业务重合,利安隆抗氧化剂、光稳定剂和U-PACK共40亿的规模。

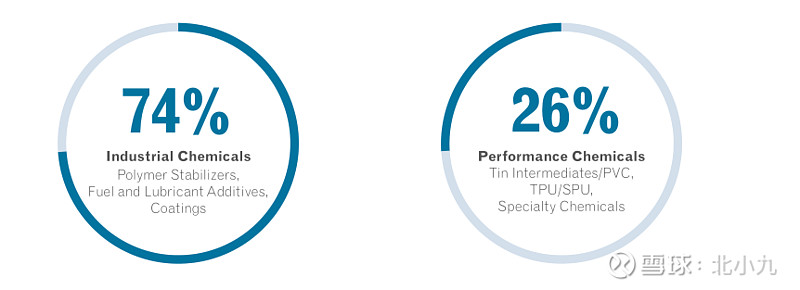

松原把polymer stabilizers、燃料和润滑油添加剂业务和涂料业务统称为Industrial Chemicals,这3部分合计占营收的比重是74%,22年松原集团总营收72亿元,Industrial Chemicals部分53亿,也就是说松原抗氧化剂和光稳定剂部分收入绝对不会超过50亿,已经是世界第二了,这说明这两块业务的天花板应该不高。

企业虽然在珠海等地还有很多产能闲置,但作为“锅里有饭”的第一生命曲线——高分子材料抗老化业务希冀未来的高增长是不太现实的。

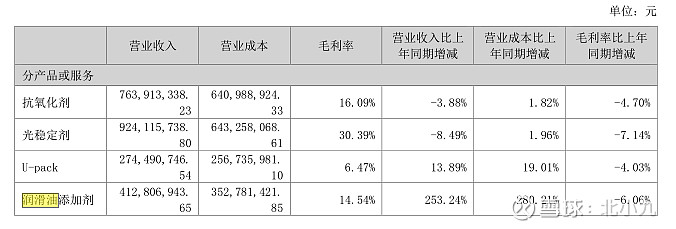

润滑油添加剂20年、21年、22年、23年上半年收入分别为4.4亿、5.6亿、4.12亿,这部分得益于中国大力提倡“供应链自主可控”,公司并购抓住了窗口期,成长非常快,也掩盖了老业务的下滑。

至于往医药发展的第三曲线,我认为大概率不会成功,钱德勒曾统计过了全世界50家最大的化工企业往医药转型的例子,成功做到的非常少。杜邦在1950s进军制药,但过程缓慢,后来管理层反思:药品的商业化过程需要截然不同的研发、生产和营销能力,因此和默克公司成立合资企业,后来在2001年管理层评估合资企业并不具备长期竞争力,将合资公司以78亿卖出,专注于化工;道氏化学在1990s进军制药业后迅速失败;孟山都也同样如此;例子非常多,这都是当时、也是现在最牛的化工企业。

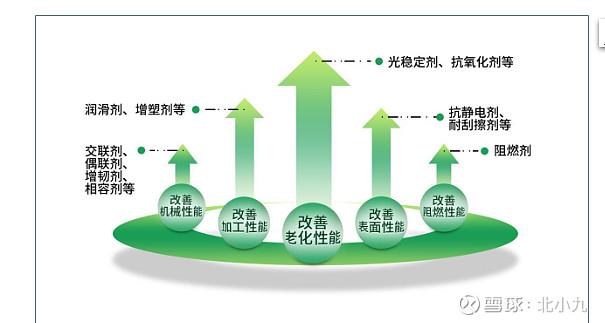

企业未来的发展方向应该是依靠范围经济,向全品类的高分子助剂发展,比如阻燃剂、抗静电剂、增塑剂等等,如下图:

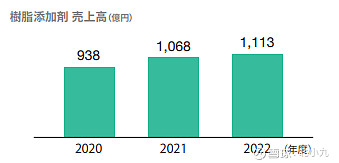

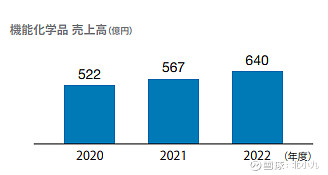

比如日本的Adeka(艾迪科)品类非常全,主要的树脂添加剂和机能化学品合计70亿元的规模,ADK业务比较复杂,还有食品,并且日本公司不太注重盈利能力。

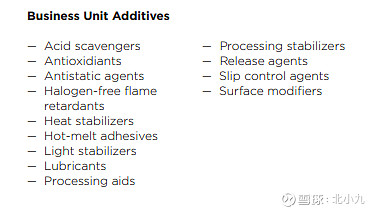

瑞士Clariant公司去年营业额是416亿元,但包含的业务非常广泛,CARE CHEMICALS、Catalysis and Biofuels & Derivatives、Functional Minerals, Oil and Mining Services, and Additives三部分,添加剂部分包含了包括除酸剂、抗氧化剂、抗静电剂、b无卤阻燃剂: 阻燃剂、热稳定剂、热熔胶、光稳定剂、润滑剂、加工助剂、加工稳定剂、脱模剂、滑移控制剂、表面改性剂,品类非常全,这部分能达到160亿的规模。

包括比利时的Solvay和美国SI Group(圣莱科特)都是品类非常齐全的公司,SI Group的前身美国大湖化学品公司从1950s就开始做溴化物,一直发展至阻燃剂、稳定剂、石油添加剂等,在被并购前依然是业务很集中的公司。

我们觉得利安隆会面临长期的失速状态,未来的发展需要的是持续的并购,向高分子助剂的其他品类扩张,管理层的眼光是有的,凯亚和康泰的并购做得非常成功。

今天听罗大佑的《追梦人》很有感触,和利安隆一样,每个人的最美好的青春都慢慢逝去。@南山有颗不老松 @夕阳无故人 @芝麻-开门吧 @King-wy