这是会计常识系列文章的第三篇。

1、应收票据。票据一般是6个月之内,分为银行承兑汇票和商业承兑汇票,银承视同准现金。

上图是广电计量应收票据的明细,我理解不了检测行业为什么要收承兑,相当于检测报告出了,半年之后才能拿到钱,这样做风险非常高,一是影响独立性,二是有回款风险。我们可以看到,近两年广电计量的商承越收越多,占比也越来越高,也说明了新开拓客户的质量是越来越差的。与之相对应,华测检测在2022年的商业承兑汇票总金额只有366万,银承也仅1900万,二者体量是差一倍的。虽然承兑在应收款项中的占比不高,却能反映趋势性的变化。

当我们看到一个行业头部的上市公司“应收票据”大幅减少时,就应该联想到整个行业景气度是向上的,行业向好的时候就不会放宽账期,这是一个先行指标。同样从一个公司应收票据的变化,也能看出一个的企业的竞争力。上图海尔智家在2021年银承占比迅速提高,并且整个应收票据的规模也越来越小,今年一季度甚至只剩70亿,商承的快速消失意味着对渠道的控制能力不断增强。

2、应收账款。对于应收账款还是要关注信用政策、账龄分布、减值计提以及周转情况。

上图显示,广电计量近7年来信用政策大幅放宽,收入从2016年以来增长了20亿,其中超过50%要归因于应收账款。

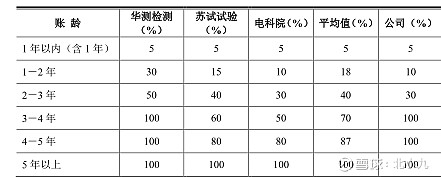

广电计量一年以内的应收款占比从91%下降到71%,我们再看应收账款账龄迁徙率的变动情况,1年之内的应收款回收率从89%下降到66%,从19年开始信用政策不断放宽,公司也是19年上市的。

从会计计提政策看,华测检测是最保守、稳健的。按照广电计量在应收账款激进的信用政策,1年之内计的应收款计提15%是合适的。按照迁移率,我们也可以换个方式重新算一下,9.6*40%*50%*50%+2.7*50%*50%+0.69*50%+0.47=2.1亿,按照目前应收账款的账面余额,中性估计会有2.1亿的减值,公司实际上只计提了1.42亿。

3、两个需要注意的点说一下:一是如果一个企业毛利率大幅下滑,我们首先关注的点就是应收账款和存货,毛利率下滑意味着市场的供需逆转,行业有了趋势性的拐点,客户的付款能力可能出问题了,接下来就需要警惕这两个科目的减值风险。二是关注应收账款的周转率,这个指标很多人没真正理解,指的是1元钱的应收款能循环几次,举例来说,广电计量应收账款的周转率是2次,华测检测是是4次,假设两个公司都实现了50亿的营收,广电计量要垫款25亿,华测检测只需要垫款12.5亿,这涉及到内部资金的运营效率 ,我们在算投入资本回报率的时候要把这一块考虑在内。