电梯是一个非常好的生意,奥的斯1853年在美国创立的;通力1910年在芬兰成立;百年的历史,至今依然发展得这么好,本质上是符合长寿企业特征的,是什么让这些国际企业有了这么深的护城河呢?常规的电梯在技术上差异性不大,因为高速电梯的应用场景非常少,再者技术进步也不决定产品的可替代性,品牌和渠道能力是决定因素(渠道能力很大程度上也是由品牌决定的);如果我们再深挖“品牌”背后的东西,其实来源于三点:一是安全属性;二是电梯本身是含工程服务的非标工业品,涉及到产品设计、工程服务、产品质量控制等一系列的内容,声誉的建设是一个非常长期的过程;三是电梯相较于整个楼宇来说价值量不大,但给人的直观感受很大,开发商省钱也不可能省在刀刃上。梅轮和康力都通曾大幅降价试图扩大销售额,但最终几乎没什么效果,这从侧面印证了价格和技术性能都不是客户的首选因素。

从竞争格局来看,很多人提到的电梯的“国产替代”是一个伪概念,慢变的行业,叠加存量市场,追随者是很难实现逆袭的;另外,国产电梯品牌中除了康力,其它企业规模都太小了,经不起大的市场波动,但一场由房地产引起的“暴风雨”马上就要来了。再者,中国市场太重要了,这些国际品牌在中国不仅仅是建立生产工厂,还包括研发中心,人员的本地化等,所以国产电梯企业未来很难有机会。

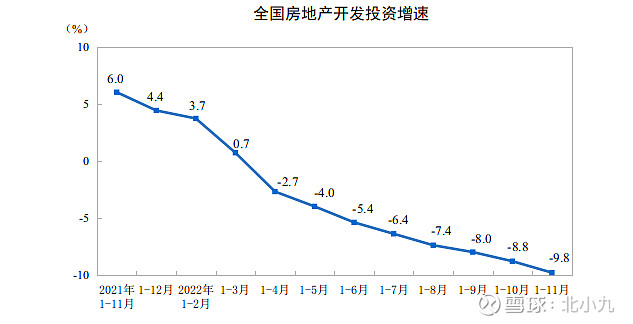

从供需角度来看,电梯的实际需求 60%是由房地产决定,所以仅拿一个指标来看:21年全国房地产开发投资同比增长4.4%,到了22年1—11月份,这一指标同比下降了9.8%;这是1986年以来首次负增长:

从产业链传导来看,电梯销售一般滞后房地产开工 1-2 年,受地产后周期效应的影响,今明两年中国电梯行业会经历最大的一次压力测试。其实,当15年全国房地产开发投资增速长仅为 0.99%时,电梯市场已经开始出现竞争加剧的现象,从毛利率变动趋势中可以反映一些问题:

三家国内企业今年的毛利率同最高年份相比均下降超过10个点;在14年的时候,行业中的每个企业都活得很滋润,但近几年营收规模在10亿以下的企业已经在盈利边缘徘徊了;同时,电梯行业相对来讲是一个轻资产的行业,退出壁垒没有那么高,所以竞争格局的快速改善在两年内是可以预期的。《通力的君主》中提到,通力电梯从收购瑞典电机,到收购美国西屋的法国子公司和比利时子公司都是在欧洲建筑业停滞不前时做的决策,属于逆周期投资,并且被并购公司的体量都超过通力;其后从1967年到1999年,通力平均每两年收购一家大型和中型公司,平均每两个月收购一家小公司;也就是说在欧洲市场,集中度提升的逻辑是通过并购实现的;当然这里有个大前提,电梯的维保业务能持续不断地产生现金流,即使跨国企业的子公司也有很大的价值;这和国内区别很大,国内目前的维保市场价格低廉,原厂维保的占比不超过10%,当然已经出现了很多向好的变化,下篇再谈。

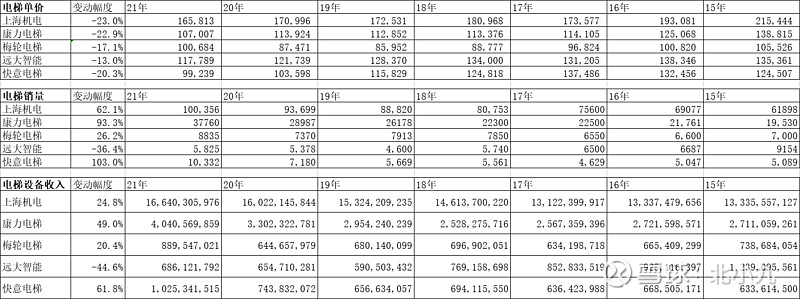

以上海机电为例,从15年到21年,7年的时间电梯设备的收入仅增长了25%,期间电梯的销量增长62%,单价下降23%;也就是说7年里电梯设备营收增长了33亿元,其中销量增长贡献了82.85亿,单价下滑造成了49.8亿的损失;如果集中度提升的逻辑能展开,量价上都有提升空间;

几年下来,竞争加剧导致整个行业的信用政策都有放宽,应收款大幅上行,比如上海机电对恒大计提大额减值;再者面临着订单下行的风险,电梯行业收入和毛利率都是比较滞后的指标,但订单厚度在一定程度上会反映在合同负债里;尽管面临着各种不利因素,这个行业应该是地产链条上现金流最好的,而估值也处于极其合理的状态;有人担心企业的治理问题,上海机电在隋田力事件之后,在治理上大概率不会变得更差。