三月初发现这家公司,初步研究了以后,觉得这家公司的业务细分和壁垒还是有的,叠加考虑工厂自动化的产业升级趋势,所以想当然的认为他们的业务应该会稳定向上。

在3月6开始建仓,中间做过高抛,但讲不清为了什么,可能是又陷入了基本面法则,总是不知不觉的陷入了跌得有点多了补仓的想法,所以一路跌一路加仓,现在的成本是26元

但是,我对比了我手头同样在调整的彤程新材和电科网安,我发现怡合达已经不是简单的调整了,我意识到这可能是一波比较大的调整幅度,起码是本轮30元下来要下调30%起步

鉴于此,我认为有必要重新梳理一下公司的价值回归,想清楚它实际到底值多少钱。

公司主营就是非标零部件,下游客户包括新能源锂电、3C、汽车、光伏、工业机器人,根据23年的业绩构成,发现他的营收构成是:

新能源行业占比:39.7%

3C 行业占比:19.5%

光伏行业占比:10%

也不难理解,3C和新能源行业的汽车产品,手机数码产品,零部件多,尤其是新能车,现在头部的智驾都在走智能工厂模式,对零部件的要求更高,过去两年电动车行业发展迅猛,但这个增速很有可能在今年开始下滑,主营行业下滑,主营业务收入自然有所降低,3C行业目前已经4月份了,至于所谓的AI手机换购潮,我认为短期不会到来,所以几年内AI手机估计没戏,很多人可能没有意识到,其实现在我们几年前开始用的华为手机已经算是AI手机了,市场所期待的华为春季发布个P70点燃手机市场这是不太可能的,P70就算发布,无非是把一些AIGC工具汇合到一起,方便用户使用,在人工智能APP初期阶段还没有形成市场格局的时候,显然谈论AI手机是很不符合实际情况的。

说远了,说回来,综上,手机市场我认为短期依然是维持持平增长或者几个百分点的增长,除非华为再出一款手机搞出5nm芯片,并且价格打到四五千的平民价那有可能会不一样,否则指望AI手机就引爆手机消费市场的热情,是不太现实的。那么,PC端呢?AIPC我认为可能也很难带来什么新的变化,从刚过去不久的华为发布的笔记本来看,产品思路的亮点还是停留在对标苹果AIR的轻薄拼比角度,初次之外,在所谓的人工智能方面并没有特别大的亮点,因此,我认为这一块的市场会比手机好点,但也只是好一点而已。其实,现在国内市场的消费电子都是走国产品牌替代的概念,希望用产品和价格去逐步挤压欧美品牌在国内的市占率。还算不上爆发性的哇塞类产品。

既然如此,汽车市场要降低预期,消费电子市场要降低预期,那么请告诉我,2024年的怡合达业绩能给多少?我认为能维持2023年的业绩就不错了,撑死了我给个5.8亿的净利润预期,估值给个20倍,116亿就是内在的铆钉价值,对应股价20元,距离当前还有10%的下跌空间,距离本轮30元的顶部位置刚好是要回调33%左右。

如果后面的财报没有超预期的东西出来,价格一两个月内在18-21浮动很正常,如果业绩有亮点,股价修正到25也就差不多了,业绩如果不及预期,破16也不是不可能。

综上,行情好的时候,市场的风险偏好比较高,叠加新质生产力的题材炒作,确实更容易对这类企业给出较高的期望,但一旦整体市场情绪回落,资金相继踩踏,走出一波阴跌也是很难避免的,本轮操作,我错就错在,10日线跌破后还停留在买所谓的“价值”思维里面,目前浮亏15个点,有被恶心到。

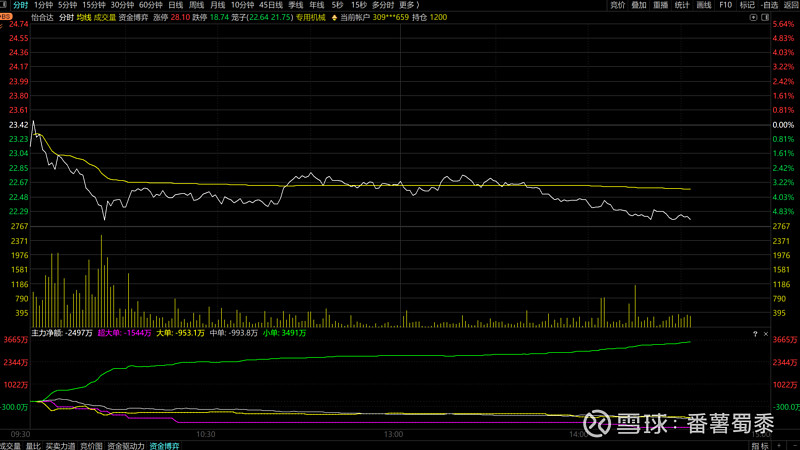

看今天的这个分时线,其实是很绝望很失望的,主力资金开盘到现在就一路再跑,按这个搞法,明后天再来个深跌,跌破20.5然后收十字线,走个反弹可能是未来一周内的走法,反弹后,25元可能会成为一个强压力位,割一半

这一波我浮亏割肉出局基本已成必然,明天收不回来23元的位置,直接清仓。

看未来,这一轮割肉出去后,后面我期待以15元的价格再回来建仓,短期之内我是真的不看好这个方向了,看看怡合达所在的版块通用设备今天跌成什么样了,一个版块跌7%,还玩个毛线,主要今天统计局出来的这个数据真的差,这么的数据不砸盘实在是说不过去,砸吧砸吧,砸透点,最好是让市场再现1月份的走势。