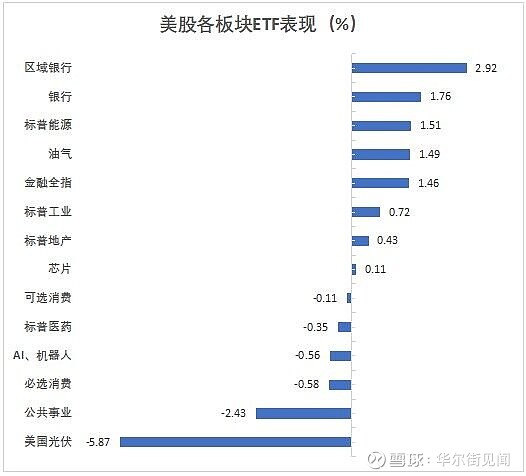

鲍威尔“放鸽”加特朗普交易,道指新高。资金继续轮转,小盘股指一度涨超2%强势领跑,小盘股四日涨近8%、涨幅为四年最佳,地区银行股连涨六日。芯片股指高开低走。特斯拉高开约7%后收涨近2%,英伟达一度跌1.6%,亚马逊、Meta、微软盘中均转跌,苹果涨1.7%至新高。伯克希尔连创新高。

特朗普交易下,光伏股盘中两位数大跌,比特币概念股两位数跳涨,特朗普旗下媒体涨超31%创三个半月最佳,能源股利好。

欧股跌1%,Burberry跌16%拖累奢侈品股。中概指数跌3.6%,京东、B站、蔚来、小鹏汽车跌约5%,百度跌近6%。

美国短债收益率下挫、长债收益率走扬,2/10年期曲线创半年来最陡,30年期收益率半年来首超两年期收益率。

中国市场方面,A股收盘走势分化,工农建中四大行创新高,恒生科技大跌3%,国债震荡走高。

中国二季度GDP同比增长4.7%。

中国6月社会消费品零售总额同比2%较上月放缓,规模以上工业增加值同比5.3%较上月下滑,房地产投资延续下降但降速放缓,固定资产投资企稳,高技术产业强于整体。

中国6月70城房价:各线房价同比降幅扩大,北京、上海二手房今年首次环比转涨。

中国央行主管媒体:MLF与LPR不同步性加大。

鲍威尔继续“放鸽”:最近三份通胀数据“相当不错”,无需等到降至2%就可降息。“美联储通讯社”:鲍威尔最新讲话暗示降息将至。

高盛:美联储有“充分理由”在7月降息。

美国共和党正式提名特朗普为党内总统候选人,特朗普宣布万斯为其副总统候选人。美法官驳回特朗普“机密文件”案。

大摩:苹果换机潮被低估了,预计未来两年iPhone出货量超5亿,近70%为新机型。

报道:英伟达对台积电下单量上调约25%,GB200销量预计增加50%。

市场收报美股:道指涨0.53%,标普500指数涨0.28%,纳斯达克涨0.4%。

欧股:欧洲STOXX 600指数收跌1.02%。德国DAX 30指数收跌0.84%。法国CAC 40指数收跌1.19%。英国富时100指数收跌0.85%。

A股:沪指涨0.09%,深成指跌0.59%,创业板指跌0.63%。

债市:美国10年期基准国债收益率涨4.46个基点,报4.2274%。两年期美债收益率跌0.45个基点,报4.4469%。

商品:WTI 8月原油期货收跌0.30美元,跌幅超过0.36%,报81.91美元/桶。布伦特9月原油期货收跌0.18美元,跌幅超过0.21%,报84.85美元/桶。现货黄金涨0.45%,报2422.27美元/盎司。伦锡收跌超1.3%,伦镍和伦锡至多跌约1%。

要闻详情全球重磅

中国二季度GDP同比增长4.7%。国家统计局表示,从二季度当季情况看,国内生产总值同比增长4.7%,增速比一季度有所回落,对此,要全面地辩证地看,既要看到短期波动之“形”,更要看到长期发展之“势”。

民生证券表示,科技、产业等供给端政策依旧会是重头戏,而需求端政策可能更要兼顾当前和长远,徐徐图之,例如此前市场热议的消费税等改革。中国6月社会消费品零售总额同比2%较上月放缓,规模以上工业增加值同比5.3%较上月下滑,房地产投资延续下降但降速放缓,固定资产投资企稳,高技术产业强于整体。

6月社会消费品零售总额同比增长2%,化妆品下滑14.6%,粮油食品增10.8%。其中,除汽车以外的消费品零售额36364亿元,增长3%。烟酒类、中西药品类、石油及制品类零售额分别同比增长5.2%、4.5%、4.6%。家用电器和音像器材类下滑7.6%,汽车类下滑6.2%。 6月规模以上工业增加值同比5.3%、环比增长0.42%,发电量同比增2.3%。 上半年房地产开发投资同比下降10.1%,新房销售面积降19%。 上半年全国固定资产投资同比增长3.9%。民间固定资产投资同比增长0.1%,扣除房地产开发投资,全国固定资产投资增长8.5%。工业投资同比增长12.6%,高技术产业投资同比增长10.6%。中国6月70城房价:各线房价同比降幅扩大,北京、上海二手房今年首次环比转涨。6月份,一线城市二手住宅销售价格环比下降0.4%,降幅比上月收窄0.8个百分点,其中北京、上海今年以来首次转涨,分别上涨0.2%和0.5%;同比下降9.0%,降幅比上月收窄0.3个百分点。

中国央行主管媒体:MLF与LPR不同步性加大。《金融时报》发文称,MLF利率的政策利率色彩将淡化。此外,从与LPR相关性来看,二者不同步性加大。2021年12月,MLF利率没变,1年期LPR利率下行5个基点;2022年8月,MLF利率下降10个基点,5年期以上LPR则下行15个基点;此外,2024年2月,也出现了MLF利率并未调整但5年期以上LPR下降25个基点的情况。

鲍威尔继续“放鸽”:最近三份通胀数据“相当不错”,无需等到降至2%就可降息。“美联储通讯社”点评称,鲍威尔最新讲话暗示降息将至,虽拒绝透露具体时间,但不能改变市场对7月会议按兵不动的预期。其他评论称9月开启降息最有可能。鲍威尔也在关注就业市场走软,称若劳动力市场出现意外疲软,可能是采取政策回应的另一个理由。

高盛:美联储有“充分理由”在7月降息。高盛表示,美联储降息将很快开始。市场几乎完全预期美联储在9月降息,这仍是高盛的基本预测,但高盛认为,最早在7月会议上,降息就有充分的理由。对此,高盛给出了三大理由。

美国共和党正式提名特朗普为党内总统候选人,特朗普宣布万斯为其副总统候选人;美法官驳回特朗普“机密文件”案。

据央视新闻,当地时间7月15日,2024美国共和党全国代表大会开幕,美国共和党正式提名特朗普为党内总统候选人,特朗普宣布詹姆斯·戴维·万斯为其副总统候选人,会议还将在举行期间通过此前已经发布的共和党的竞选纲领。 特朗普的律师辩称,美国司法部特别检察官杰克·史密斯的任命是非法的,其办公室得到了美国司法部的不当资助,违反了宪法的任命条款。大摩:苹果换机潮被低估了,预计未来两年iPhone出货量超5亿,近70%为新机型。大摩报告称,由于仅有iPhone 15 Pro/Pro Max以及更新的机型才能支持苹果的AI技术,预计这将推动消费者积极换新,从而带动出货量强劲上涨,平均售价(ASP)年增长率将达5%。

报道:英伟达对台积电下单量上调约25%,GB200销量预计增加50%。由于来自亚马逊、戴尔、谷歌、Meta和微软等国际大厂的需求强劲,英伟达将向台积电追加25%的Blackwell架构GPU订单,GB200的销量预计也将增加50%,从4万台增至6万台。

国内宏观

中国央行“不降息”,平价续作1000亿元MLF,连续第五个月未通过MLF净投放资金。

股票私募仓位指数止跌回升,百亿私募加仓力度创近42周新高。私募排排数据显示,截至7月5日,满仓股票私募占比为56.99%;中等仓位股票私募占比为29.49%;低仓股票私募占比为12.22%;空仓股票私募占比为1.30%。较上周相比,满仓股票私募占比明显提升,其余仓位水平股票私募占比均有下降,表明所有股票私募均有加仓。

国内公司

国内股票量化私募规模降至7800亿元,“600亿+”区域已全部清零。量化私募基金的好日子,在2024年被按下了倒车键。资产规模在“600亿+”的量化私募彻底清零,研报显示绝大部分主流量化私募策略年内收益都为负值。与此相伴的是,量化私募基金降费、不收取业绩报酬的消息被不断传出。

6月AI五小龙访问量环比小幅下降,或是因为暑假。“硬AI”推出全新AI月度访问数据系列。互联网大厂,豆包、元宝增长亮眼。

机场红利难抵海南免税下滑,中国中免上半年营收净利双降。

海外宏观

“特朗普交易”风向标:美债收益率曲线。美国大选过程中,特朗普占优时,美债收益率曲线将变得更加陡峭。因为市场认为特朗普若上台,将意味着美国通胀的回升以及政府财政赤字的扩大,并导致长期利率攀升。

对冲基金加速逃离AI泡沫,TMT股票被连续四周抛售,科技股被低配比例破纪录。上周“聪明钱”的资金流转显著,标普有7个板块遭遇净抛售,集中在信息技术、通讯服务、工业和必需品,非必需消费、能源、公用事业和房地产等周期股则被净买入。机构的仓位押注还过于集中,存在未来回撤规模更大的风险。

高盛审视AI交易:投资者愈发担心“过度投资”,二季报收入下调将重创估值。高盛预计,实现与历史相似的投资回报率,意味着超大规模云服务商需要在2025年产生约3350亿美元的收入,盈利需要同比增长16%,否则可能会面临估值下调的风险。

宋雪涛:“降息交易”可能不似你所见。“反通胀”报告看似完美,但是“降息交易”的现实概率可能不似你所见。第一个原因是疫情后的通胀季调因子可能夸大了核心通胀环比的放缓程度;第二个原因是油、车、房——这三个通胀放缓的主因,都不能反映需求走弱;第三个原因是当前劳动力市场依然稳健,且通胀的不利因素将逐月增加。

干预也救不了日元,压力或给到日本央行。上周四日本政府进行了今年第三次干预,据估计花费了约3.5万亿日元(220亿美元)来购买日元。然而,单靠干预难以扭转日元的颓势。野村证券认为,如果日本央行7月加息15个基点,可能会推动日元兑美元汇率上涨2-3日元,但单凭加息可能不足以改变汇率跌势。

海外公司

拆解OpenAI收入:76%来自ChatGPT付费用户,15%来自API。机构报告称,ChatGPT Plus是OpenAI最大的收入来源,贡献了总收入的55%;ChatGPT Enterprise贡献了21%的收入。在数据安全、知识产权等多重风险的影响下,B端创收相较C端更加艰难。

Sam Altman解读:为何亲自下场创建医疗AI公司。越来越多的人正在使用ChatGPT诊断自己是否患有疾病。Sam Altman表示,Thrive AI Health将使用AI来提供个性化的健康预测和评估,使人们更容易获得负担得起的、高质量的医疗保健。

苹果带头,AI手机卷起来了,安卓阵营狂囤高端芯片。iPhone 16订单的增加引发了安卓阵营的连锁反应。高通和联发科等主要SoC供应商一直在囤积芯片,为AI功能蓄力。

顶尖科技投资者:十年内,英伟达市值可达50万亿美元。著名投资人詹姆斯·安德森预计,如果数据中心AI芯片需求的年增长率能保持在60%左右,英伟达的市值在未来十年内可能达到49万亿美元。这种结果出现的概率为10%-15%。

一家名为Skild AI的公司,宣布完成3亿美元A轮融资,估值15亿美元,红杉软银争投。Skild AI训练模型的数据量是竞争对手模型的千倍以上,称长期目标是开发基于物理世界的通用人工智能(AGI)。投资人为此迅速投钱,认为机器人行业的GPT-3 时刻即将到来。

谷歌历史上最大交易:230亿美元洽购网络安全初创公司Wiz。近些年来,随着企业对云服务的需求激增,Wiz的营收也水涨船高,它的年度经常性营收已达到约3.5亿美元,这也是衡量软件初创企业发展潜力的常用指标。

高盛第二季度营收超市场预期,交易业务强劲,提振二季度利润激增150%。高盛第二季度净营收127.3亿美元,同比增长17%;净利润为30.4亿美元,较上年同期的12亿美元增长150%,双双超过分析师预期。

奢侈品寒冬继续:Burberry发出盈利预警,宣布“换帅”,暂停股息,股价暴跌15%。Burberry一季度同店销售额同比下滑21%,警告称如果销售继续放缓,全年运营利润将低于指引,公司撤换CEO、任命新CEO,目前正考虑降本裁员。

行业/概念1、半导体 | 据中证报,业界消息指出,台积电已就FOPLP(扇出型面板级封装)正式成立团队,并规划建立mini line(小量试产线)。FOPLP采用大型矩形基板替代传统圆形硅中介板,封装尺寸大,可提高面积利用率降低单位成本,弥补当下CoWoS先进封装产能不足的问题。

点评:媒体报道指出,业内认为,扇出面板级封装是基于重新布线层(RDL)工艺,将芯片重新分布在大面板上进行互连的先进封装技术,能够将多个芯片、无源元件和互连集成在一个封装内。FOPLP与传统封装方法相比,提供了更大的灵活性、可扩展性和成本效益。随着AI计算的需求增长、先进封装技术的发展、成本效益的考量、技术创新的推动、市场需求的多样化等,有望推动扇出型面板级封装市场空间的进一步增长。

2、数字货币 | 据中证报,在中国人民银行广东省分行的指导下,工商银行广东省分行成功落地最小可行性产品阶段(Pre-MVP)的国内首笔数字货币桥业务。这标志数字货币在跨境支付领域的应用取得重要突破,也为未来的国际贸易结算带来了全新的可能性。

点评:媒体报道指出,数字货币的崛起标志着未来金融的新格局正在逐渐形成。数字货币以其去中心化、安全性高、便捷性等优势,正在逐渐改变着金融交易的方式和流程。同时,数字货币也带来了监管的挑战和机遇。未来,随着技术的不断进步和监管框架的完善,数字货币有望在未来金融体系中发挥更为重要的作用,推动金融服务的智能化和个性化发展。目前全球各主要经济体货币当局正加快步伐研究央行数字货币,而中国在数字人民币的落地走在了前列。

3、AI手机 | 上证报报道,据研究机构Counterpoint Research,2024年第二季度全球智能手机销量同比增长6%,创下三年来最高的同比增长率,这也是连续第三个季度实现增长。由于CMF(颜色-材料-饰面)、高像素摄像头和5G等多项功能越来越多地进入低价位段区间,将进一步推动消费者的购买需求,该机构对未来几个季度保持乐观。预计今年下半年,搭载Apple Intelligence的新款iPhone将推动升级换机需求。

点评:媒体报道指出,7月15日美股盘前,苹果公司股价上涨约2%达到235美元的历史新高。国元证券认为,A股科技公司偏消费属性,随着库存逐步回归合理水平,有望带动行业在第三季度迎来复苏周期。苹果AI侧重端侧+隐私,在转向生态+算力的过程中,较其他阵营更具优势,且在移动端侧通过Core ML架构和Apple Silicon结合形成护城河。苹果AI带动用户换机需求和硬件升级,对苹果产业链构成利好。

4、煤电 | 上证报报道,国家发改委、国家能源局15日印发《煤电低碳化改造建设行动方案(2024-2027年)》提出加大资金支持力度。发挥政府投资放大带动效应,利用超长期特别国债等资金渠道对符合条件的煤电低碳化改造建设项目予以支持,《2024-2025年节能降碳行动方案》提出要加强煤炭清洁高效利用,推动煤电低碳化改造和建设,推进煤电节能降碳改造、灵活性改造、供热改造“三改联动”。机构表示,火电灵活性改造在“十四五”期间仍有较大需求,小机组可行性强于大机组。与纯凝机组相比,热电机组存在供热需求,需要在调节电力出力的同时保证供热,除锅炉本体需要改造外还需额外加装装置。据光大证券测算,“十四五”期间,火电灵活性改造的市场空间在90亿至280亿元。

今日要闻前瞻美国6月零售销售。

美国6月进口价格指数。

美国7月NAHB房产市场指数。

美联储理事库格勒发表讲话。

美国银行、摩根士丹利财报。

本文来自华尔街见闻,欢迎下载APP查看更多