过去两年里,在央行购金、地缘政治紧张局势、美债规模持续扩大等一系列因素刺激下,黄金价格屡创新高。现货黄金24个月累计涨幅高达25%。

然而,同期内,代表金矿股的Gold bugs指数仅上涨8%,远远低于2011年的历史峰值。

此外,如下图所示,黄金ETF(GLD)和金矿股ETF (GDX)过去两年的涨幅差异巨大。绿线GLD 24个月上涨超28%,而同期金矿股GDX涨幅不到前者的一半。

摩根士丹利分析师Sandeep Peety等人在5月12日发布的报告中表示,预计随着不利因素的消退和消费者预期的重启,这一趋势将会逆转。此外,历史表明,在美联储首次降息后,黄金股票的表现通常优于黄金。

该行指出,过去两年,金矿股表现不佳的部分原因有成本上升(2022-23年与2021年相比,金矿股资本回报率下降了4%)、经营业绩不佳、资本支出超支和监管限制。

而且,从风险偏好来看,投资者对持有实物黄金的需求强劲,但对金矿股(风险资产)的偏好则一般。

但是,上述不利于金矿股的因素正在发生逆转。

摩根士丹利预计,随着通胀压力减小、经营业绩改善和预期重置,金矿股2024年资本回报率有望增长5%。从历史数据来看,对比实物黄金,金矿股更有望受益于这些趋势:

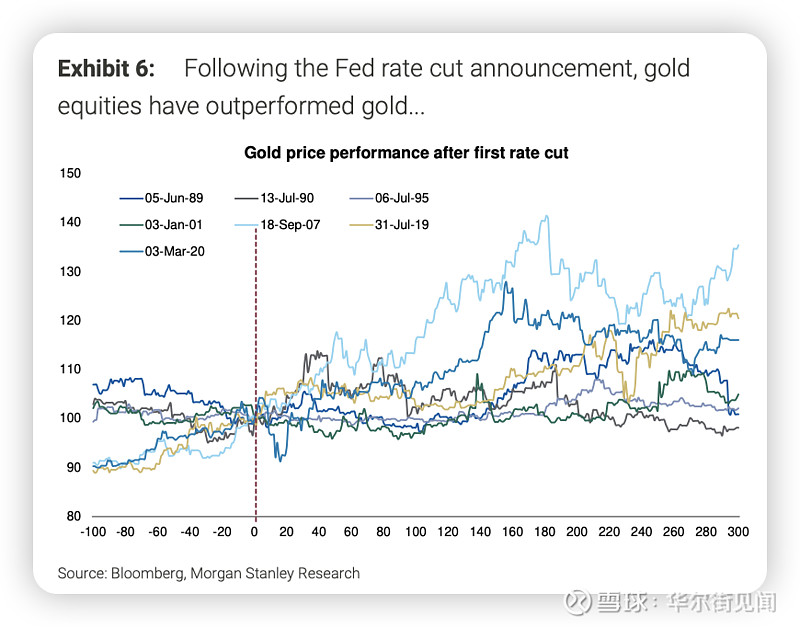

摩根士丹利经济学家认为,美国最早可能在9月份开始降息周期。这引发了投资者对金矿股在降息周期中表现如何的疑问。

从历史上看,首次降息后,黄金和金矿股往往都会做出积极反应。但在宣布降息后的前100天和300天内,金矿股的表现分别平均优于实物黄金10%和27%。

本文来自华尔街见闻,欢迎下载APP查看更多