德银分析师Alan Ruskin在4月29日发布的报告中指出,美国经济在经历了疫情带来的剧烈波动后,正在重新趋于平衡,为风险资产的前景带来利好。

报告深入分析了美国主要经济数据在疫情冲击下的变化轨迹。结果发现,过剩的货币供应增长已经基本转嫁为物价上涨,二者的累计增幅在疫情前趋势基础上均达到11-12%左右,目前呈现出收敛态势。虽然财政刺激拉动了名义GDP增长,但对实体经济真正的拉动作用有限。

多重财政刺激政策累计规模超过除战时之外的任何时期分析师指出,疫情期间美国政府超大规模财政补贴,累计规模超除二战外的任何时期,

即使是1930年代大萧条后的罗斯福新政,相比拜登政府的财政刺激也相形见绌。根据经济学界2015年的一项研究,罗斯福新政累计耗资417亿美元,相当于今天的7890亿美元,约为拜登政府财政刺激规模的40%。

这项堪称“直升机撒钱”的疯狂的流动性投放,直到今日仍然令美国人的储蓄水平处于高位,并将财政刺激的影响延长至少3年。

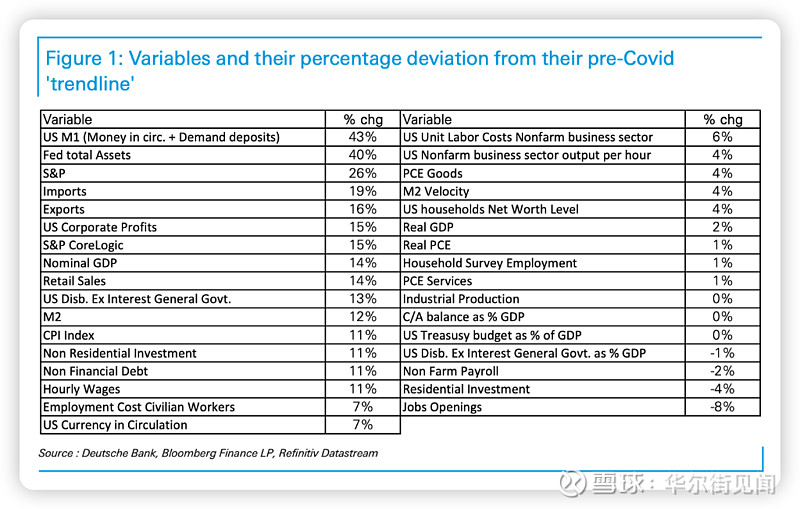

为了厘清疫情带来的混乱,报告尝试追溯各经济变量疫情前后相较于趋势线的偏离程度。结果发现:

美国M1货币供应量 (流通货币+活期存款) 相较疫情前趋势线增长43%,美联储总资产增长40%,标普500指数涨26%。

分析师指出,由于通胀的滞后性,M2累计增长一度比CPI增幅相比疫情前趋势线高出15%,但通胀已经迎头赶上,过剩的货币供应增长已经基本转嫁为物价上涨,二者均在疫情前趋势基础上出现了11-12%的累计增长,目前呈现出收敛态势。

他写道:

这一发现符合货币主义理论,表明美联储和财政当局的超常规货币政策和大规模财政刺激政策所导致的货币供应激增,目前已经在很大程度上通过价格上涨的形式得到了消化。

印钞长期来看对实体经济推动作用有限分析师还强调,尽管美国政府以“直升机撒钱”的方式对市场注入流动性,但实际对经济的拉动作用有限。

名义层面上看,诸如名义GDP、零售销售额、企业利润等指标的增长幅度与M2货币供应的累计增长较为一致。但一些关键实体经济数据,如非农就业人数、住宅投资、空缺职位等甚至相较疫情前趋势线出现了负增长。

不过,数据也显示,美国实体经济基本摆脱了疫情冲击,开始恢复常态。

分析师写到:

货币投放虽然可以短期拉动名义经济数据,但长期来看对实体经济的推动作用有限。这意味着通胀压力随着货币供应的逐步紧缩而逐步消退。

资产价格方面,德银指出,房地产和股市的表现出现了分化,房价累计涨幅与M2增长大致相当,但标普500指数的涨幅却明显高于M2,反映出其市盈率在中期内仍有上升空间。

总体来看,德意志银行认为,美国经济正在重新平衡,财政刺激效应逐步消退,通胀压力也将随之缓解,有利于美国和全球风险资产的前景。

本文来自华尔街见闻,欢迎下载APP查看更多